10月12日に2023年8月期決算を発表したファーストリテイリング。今回は決算を深く分析し今後の起こりうる展開について解説した上で、「5兆円は通過点」で「売上高10兆円」を目指すとしたファーストリテイリングのその実現性について考察してみたい。本分析はあくまでも私個人のものであることをお断りしたい。

ショートタームの浮き沈みは関係ない

中国だけを特別視するのは間違い

決算説明会の質疑応答で「数字が上がっている一方で、マクロ経済が弱まっている中国ビジネス(の先行き)について」とゴールドマンサックス証券のアナリストが尋ねたことに対し、

「人々が豊かになりたいと思う気持ちは全世界一緒。ショートタームでは浮き沈みはあるが、消費面で(中国の成長が)留まることはない。中国だけを特別視するのは欧米流の考え方ではないか」とファーストリテイリング柳井正社長(柳井氏は自身を会長でなく、社長と呼んでほしいと言っている)は言いきった。柳井氏の言葉により、人生で二度目にカラダが震えた瞬間だった。

各国の市場状況やマーケティングの課題に関する質問に対しては、ユニクロ塚越大介社長が「私たちのライフウエアはMade for All(あらゆる人のための服)だ。今は、スマホで瞬時に世界の情報が広がり、ヒット商品は世界中で売れる。マーケティングに関しては過去、北米事業は(低)価格で売上を取ろうとしていたが、それは間違いだった。今は商品の良さが伝わり、プロパーで買ってもらっている。それができたのも、ブランドマーケティングだけでなく、プロダクトマーケティングにも力を入れてきたからだ」と語った。徹底的な現場主義。このぶれない軸こそ同社を世界一の企業へ誘う最大の要因であるという決算説明だった。

私は、このような会社を生んだ国に生き、そして、世界一の企業になる様を山口の片田舎にいたときから見守ることができた自分がどれだけ幸せか、そして、日本人である誇らしさを感じずにはいられなかった。柳井氏は、今期(23年8月期)も過去最高決算を更新し、来年度(24年8月期)は前人未踏の3兆円を目指し、「5兆円は通過地点、10兆円を目指す」と述べたが、私はファーストリテイリングなら確実にやるだろうと思う。今日は、徹底してプロの視点から同社の決算発表を分析し、ファーストリテイリングの売上10兆円が決して夢物語ではないことを説明したいと思う。

明確になったユニクロの戦略

海外事業は30%の成長

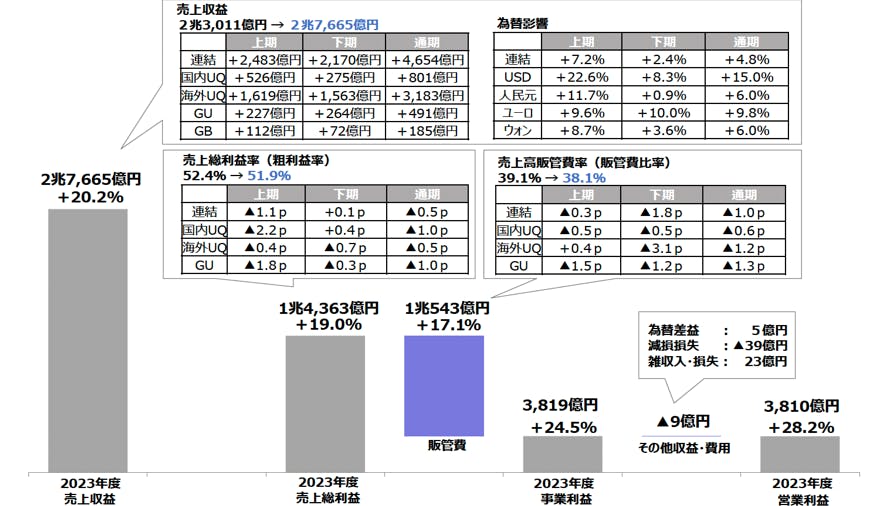

正直に言って私は、今日までファーストリテイリングが掲げる「LifeWear(ライフウエア)」の意味がわからなかった。しかし、上記二つのやり取りで、同社のブランディングの方向性がハッキリとした輪郭をもち、そして、この軸こそ同社をして最高益を更新させしめ、世界の頂点へと誘うドライバーだということが理解できた。某経済紙は「ファストリ3兆円」と、煽るような題名で忙しいわれわれの目を錯覚させたが、3兆円は来期のことだ。今年の同社の売上収益は2兆7665億円である。

まずは、ファーストリテイリングの業績の全体像から解説していきたい。

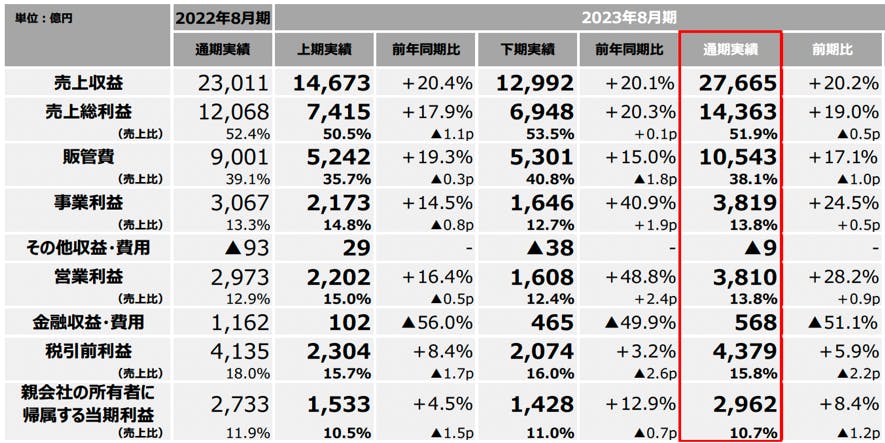

以下が、ファーストリテイリングの23年8月期通期業績である。

まず、決算書が得意ではない人向けに解説すると、「売上総利益」は「営業粗利」と同じ意味で、総利益率の逆数が原価率である。売上収益に占める販管費の割合はお約束の「30%台(38.1%、対前期比1ポイント改善)」だ。あれだけデカい巨大な店舗を世界の一等地に次々に出しても、それを上回る売上を「あの価格」(中間価格帯)で成し遂げているのだ。販管費というのは、その事業に必要な費用を総じてまとめたモノだ。営業費用と考えてもらってよい。そして、粗利から販管費を引いたものが営業利益となる。これが、その会社の事業の強さを表す最重要指標である。投資銀行が見るデューディリジェンスで用いられるEBITDAとは、この「営業利益」から、減価償却費を引いた、「現金を稼ぐ力」である。蛇足ながらここまでのPLのロジックはしっかり押さえておくと役に立つだろう。

さらに注目すべきは、円安局面でのこれだけの為替差益である。全ての通貨においてプラスに働いているが、これまでの定説は、「アパレルは輸入産業だから円安でダメージが出る」というものだった。しかし、事業収益(売上)で最も成長しているのは海外であり、この海外でのユニクロ事業の3183億円の増収が、そのまま弱い円に助けられて利益を押し上げているのである。

「アパレルは輸入産業」など誰が決めたのか。ファーストリテイリングは「世界で勝てない企業はやがて死が待っている」と、幾度もの困難を経て、今では縮小する日本市場より海外の方で売上・利益も出す国際企業になったのである。私が、「ブランドで競争する技術」で提唱したグローバルエリア・ポートフォリオの如く、円高、円安に関係なく為替を味方につけるグローバル企業になったのだ。「常識を変え、世界を変える」は決して単なる標語ではなかったということになる。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

事業別ハイライト

海外だけでなく国内も好調の理由

ここからは、事業別に動向を見ていきたい。

①ユニクロ国内

順を追ってハイライトを説明しよう。まず、国内のユニクロ事業は、客数は減っているが客単価は11ポイントも上がっている。これで、売上収益は昨対比9.9%増の8904億円となった。好調な売上に伴い、販管費率は35%を切る34.7%である。

柳井氏はコメントで「今、ヒット商品は世界で売れる」と言いきった。「スーパーコンピュータ(スマホ)をほとんどの消費者が持つようになり、トレンドは瞬時に世界を飛び回る」からだ。極めて合理的な分析だ。私が、半年韓国に出張し、彼我のトレンド差の大きさを感じた時を思い出した。結局、人のエゴに訴求する洋服(西洋の服)でなく、「日本の伝統美によるベーシックで繊細」なものが世界で愛されているのだろう。

米国の長らくの赤字の要因についても、ニューヨークのデザインスタジオ設立からか、「トレンドの差」だと云っているアパレル専門家が沢山いたが、米国ユニクロの業績を大きく持ち上げた塚越氏は、「価格で安く売ろうとしすぎた。私たちは価値にあった価格でどうどうと売る」と言ってのけた。私が、広告代理店が幅を効かせるブランドに「価値ベースのブランド」を10年前に提唱した「ブランドで競争する技術」と同じ考え方だと密かに嬉しくなった。

さらに、ユニクロは「需要予測」についても、ことあるごとに「精度の高いMD計画」という言葉に代えていた。間違いなく、AIなどのハイテクを使っているのだろうが、これは、同社以外は真似できないためご用心いただきたい。なぜなら、ユニクロ以外のアパレルは製造委託 (商社OEM)がメーンで、どこで買っても差が無いからである。だから、ユニクロのような一人勝ちする「コモディティ商品」は、AI-MD(AIが最適化したMD)が有効に働くのだ。一説によると、ヒートテックにはVMIといって在庫水準点管理をベンダーにまかせ倉庫に積み増しているという。もはや、同社に「売れない」という言葉はなく、また逆に「売れること」が前提になれば、これだけのプレイができるのである。

②ユニクロ海外

今回、驚くべきは海外ユニクロ事業だ。なんと、昨対比28.5%アップで、売上は約1兆4300億円(日本は8900億円)。売上の6割を海外で稼ぐ本物のグローバル企業になったのだ。私は、SONYがウォークマンで華やかなりしころ、米国で「SONYが日本の会社であることを知っている米国人が少なかった」ことを思い出した。もはや、ユニクロにとって国籍はどうでもよいのかとおもいきや、ここで「日本美」と「コモディティ・ベーシック衣料・下着屋」を融合させたことでブランドの方向性が明確になった。そして、ライフウエアの概念もはっきり分かったのである。柳井氏が「日本の伝統美」について言及したのも、私には象徴的に感じられた。

これは、後付けの理論でなく、確かに「ユニクロ」のカタカナ文字は、佐藤可士和氏デザインのロゴに入っている。柳井氏と有能な経営陣には、日本の美が世界中で洗練の極みとされている「ミニマリズム」と深く交わっていることが、見えていたのだろう。

③ジーユー事業

ジーユーは先期赤字だったが23年8月期は人流の回復もあり2億6100万円の黒字である。ここは、将来Shein(シーイン)や世界アパレルとの対決がまっている。ジーユーに対する提言は紙面をあらためたい。私は、思い切ってザラMDをベンチマーキングしてはと思うのだが。

④グローバル・ブランド事業

こちらは、営業利益ベースで前期が▲7億円、今期はなんと▲30億円の赤字だ。ここに関しては、他社名で事業をするのでなく、世界ブランドとなったユニクロ:Cがこのセグメントにはいってゆくことであろうことは先週、先々週と論じたとおりだ。

ユニクロの最重要戦略拠点は海外 5兆円に自信の理由

さて、ここからは海外事業に絞って分析を進める。まずは中国を軸とする「グレーターチャイナ」だ。私も、冒頭の質問者が懸念するように「中国は特別な市場、後出しじゃんけんで法律をコロコロ変える」という思いもしてきたし、商社マン時代に経験もしてきた。そして、コロナで視界が悪くなっていた中国で同社はサプライチェーンの分断を業績低迷の要因にしていたが、それが正しかったことを今期証明した。グレーターチャイナの結果は、売上収益は6,202 億円で対前期比15.2 %プラス、営業利益は 1,043 億円でなんと 25.0 %プラスと、過去最高の業績を更新した。

中国は若者の失業率が20%を超え、不動産バブル、「国潮」(中国の商品を見直し、海外製品を買わないようにしようという国策)がリスクであることは、1年前にこの論考で記載した。しかし、柳井氏のいうように人間の本質は変わりない、Made for Allは、この「一般論」を吹き飛ばした。

某経済紙は中国集中リスクを上げているが、「ファストリが5兆円の道程は見えている」と云っているのを忘れたのだろうか。ファーストリテイリングは、伝統的に難易度の高い国から攻めるのだ。はじめて海外に進出したときも、中国でも米国でもなく、ロンドンだった。そして、成長著しい東南アジアやインドなど、金脈が山のように眠っている市場にでてゆけば、ポートフォリオとしては中国一辺倒にはならない。そのぐらいは過去の戦略の文脈から分析してもらいたいものだ。

次に「韓国・東南アジア・インド・豪州地区」。その中でインドネシアは、東南アジアでも最重要エリアだ。私が世界一の流通コンサルティング会社、カートサーモンMD会議で上海に出向いたとき、カートサーモンのグローバルリーダー達は皆インドネシアにターゲットエリアを絞っていた。人口の爆発的な増加と相対的なカントリーリスクの低さである。ファーストリテイリングは、インドネシアを除くすべてのエリアで大幅な増収増益、インドネシアも販売は好調だったが、セーフガードの影響で粗利率が低下し、減益になっている。

「北米」は売上43.7%増、営業利益91.9%増と驚異的な伸び、そして最後が「欧州」である。売上収益は1,913 億円で49.1%のプラス、営業利益は 273 億円で 82.5%のプラス。ここまできたら、ユニクロに対するあら探しが無意味に見えてくる。本稿執筆の10月13日のファーストリテイリングの株価は先読みをしていたにも関わらず、さらに大きく跳ね上がった。

そして、私がテクニカル・ノックアウトを食らったのは、ファーストリテイリング連結バランスシートの流動資産についてである。なんと、過去最高の売上を達成しながら昨対比で約2億円も下がっているのだ。率でなく額だ。

当然ながら売上を作るためには在庫が必要で、売上相当分の在庫を残すのが昨対比並ということなのだが、流動資産に限って云えば絶対額で減っているのである。平たく云えば、値段を上げ、売上を上げ、在庫を下げるという夢のようなことをやってのけたのである。

さて、事業別に戻り、残りはグローバルブランド事業の▲30億円の営業赤字だが、こちらはユニクロ:Cがとってかわるか撤退する、あるいは、もっと驚くような買収をやってのけるのではないかと思う。そして、そのローエンドを世界で担うのが、ジーユーというわけだ。

最後に、フリーキャッシュフローだが、投資有価証券や定期預金の影響を除けば実質的に3600億円を超え投資余力も十分だ。キャッシュフローというのは、ある意味会社を存続させるのに最も重要な指標で、中小企業でいえば「資金繰り」に相当する。キャッシュフローは「お財布の中身」と思えば良い。キャッシュフローには営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つがあり、営業キャッシュフローというのは事業活動で得られた利益が相当する。投資キャッシュフローというのは、投資に使った現金で、必ずリターンの計測をして営業キャッシュとなってもどってこなければならないが、日本のアパレル業界は、とくにデジタルについて投資キャッシュフローがいいかげんなところが多い。結果、原価償却費が増えて販管費を押し上げる。そして、借入が財務キャッシュフローで、借入を返済すると財務キャッシュフローがマイナスになる。営業で稼いで、投資で資金を使い、将来の営業キャッシュを期待しながら返済をする。そして、お財布にのこった自由に使えるお金がフリーキャッシュフローだ。つまり、稼いで使う。使い方がうまいから貯金が増える。これが、キャッシュフローである。

そして、最後に同社は「育った人材」について言及し、頑張った社員をねぎらった。なんとも憎い終わり方だ。あとは、私が再三申し上げている「優等生としての新しい勝ち方の定義」をみせてくれれば、個人的には全財産をBetしてもかまわないのだが。

*投資はあくまでも自己責任でお願いします

以上が、私の分析の全てである。書いてある数字をなぞるだけなら新聞でもみていただければよい。本稿は、可能な限り私の視点を入れたことを最後に念押ししておきたい。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

プロフィール

株式会社FRI & Company ltd..代表 Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。

著作:アパレル三部作「ブランドで競争する技術」「

筆者へのコンタクト

https://takukawai.com/contact/