今回は、靴SPA企業として国内靴業界で圧勝するエービーシー・マート(以下、ABCマート)の秘密を分析する。

私が靴の分析をすることに違和感を感じる人もいるかと思うが、初版「ブランドで競争する技術」(ダイヤモンド)にて、ワールドグループの神戸レザークロスのビジネスモデルと差別化要因を分析したように、私はシューズの改革、立て直し、新規事業立ちあげなど衣料品と同じぐらい経験が豊富である。今回はさまざまな角度から分析を通じて、同社がなぜ強いのか、その強さの裏側に迫りたい。

靴がアパレルと異なる6つの点

一般的に、シューズの場合、衣料品と異なるのは以下の6点だろう。

- サイズが多岐にわたっており、在庫管理の極小化は衣料品と比べて極めて難しい。

- さらに、革製品となると職人による手作業で、ほとんど計画生産ができない

- ラストと呼ばれるシューズの形を決める木型は工場の資産であり、欧米のようにブランドの資産でないため、複数の工場でのマスプロダクションができない

- 複雑な商品になると100以上のパーツからなり、そのうち一つでもパーツが欠けると生産に入ることができない。したがって、多くの中小企業が一カ所に固まりクラスターを形成している

- 生産工場の多くは、十人から数十人の小規模工場がほとんどで、またシューズの生産も手作りとなっている

- 安価な輸入品に対する対抗施策として、革製品には輸入関税(30%程度)が課せされるのに加えてインポート・クオータ(輸入品の数量割当、輸入品の国内販売数量を制限すること)が存在する(しかし、消費が激減しインポート・クオータは有名無実化している)

ということで、シューズ産業は日本の伝統工芸品ともいえ、経済産業省の生活製品課で補助金対象となるのは革靴と伝統工芸品の2つとなっているようだ。このように鉄の鎧でガチガチに守られた国内産業なのだが、多くの企業は海外で大量生産し海外製品を輸入して販売している。ABCマートも例外でなく、同社のFACTBOOKによれば、中国、東南アジアの海外委託生産工場で「マスプロ」(大量生産)を行い、米国以外の韓国、台湾、ベトナムに、日本を経由せずダイレクトに商品を輸出しているようだ。確かに、このように日本を介さない三国間取引(3つの国が輸出国、輸入国、決済国にわかれてトレードを行う貿易取引)を行えば、30%という高額な輸入関税を避けることが可能だ。

店が売れている企業を、販管費から見抜く方法とは

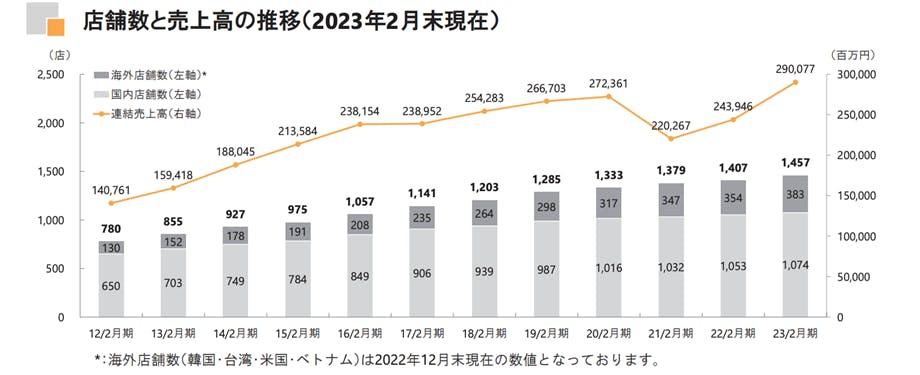

まず、同社の売上と店舗数の推移をみてみよう(出所: 同社22年度FACTBOOKより)。

売上・出店ともに順調に伸びているようだ。21年2月期の売上落ち込みは新型コロナウイルスの影響と思われるが、通期で退店はしておらず、その後も店数は増え続け、売上も順調に回復し23年2月期に、20年2月期(コロナ以前)売上を抜いている。ちなみに1店舗あたり売上高は海外店舗数も含めた単純計算で、20年2月期が2億432万円、23年2月期は1億9909万円であり、コロナ前の水準に戻りつつあることがわかる。

ここからみてわかるように、同社はECでなく、出店で売上を作っている企業であると思われる。このように、出店で売上を成長させている企業は、販管費内の地代・家賃の売上比よりも、固定費である人件費の売上比率が高く、あるいは出店にかかる減価償却費が販管費を押し上げる傾向にあるのだが、実際同社の販管費の内訳をみてみたい。

確かに、過去3カ年(20年2月期~22年2月期、最新期ではない点に注意)の単体の販管費内訳を見ても、(21年2月期は異常値としても)予想通り3期連続でトップは人件費で、地代家賃に2ポイントほど差をつけている。

これが、売れない店になると、販管費に占める内訳のトップは地代家賃が常連となる。直営店の場合、こうした企業はいわゆるファッション企業に多く、内装に凝っているため早い企業だと3年ごとに内装のリニューアルを行い、坪単価20万円程度の費用が恒常的にかかり減価償却費が嵩んでくる。一方でデフレが加速する、つまり単価が下落傾向となるMD(商品政策)とのバランスがとれなくなってきて収益性が悪化する。

こうした負のスパイラルに陥っている業態ほど、ハイテクやECに手を出し顧客とのタッチポイントを増やそうとするわけだが、これはROI(投資利益率)がほとんど成立しない。理由は、そもそも売れない業態だからで、高価なハイテクをサブスク固定費で払い続けていれば、ROIは悪化する。この場合、丁寧な決算報告であれば「外部委託費用」という形で、サブスク費を出すわけだが、これは管理会計上、地代家賃に参入すべきでリアル店舗がバーチャル店舗に代わっただけと考えるべきだ。

これに対して、ドン・キホーテ、しまむら、そして、ユニクロやABCマートは、やり方は違えど、目指すべきところは同じだ。ローコストオペレーションを徹底し、人流の多い場所に出店して売上をつくっていくというクラシカルな手法で売上を伸ばしていることが分かる。

「クラシカル」という言葉を私は使ったが、現実のところ、出店すれば赤字が増えるだけで、このようにはならない企業が多い。今、日本中は店だらけで、特に地方に行けばユニクロとABCマートは「鉄板ストア」となっており、この2店が入っていないモールはないほどだ。その秘密がよくわかる、今回の分析である。

そして、販管費の売比は、ファーストリテイリング同様40%を切っている。したがって、SPAアパレルの営業利益率が一般的に5%未満なのに対して、同社の営業利益率は15%程度(21年2月期除く)と、極めて高い利益率を誇っている。これでは、儲からないはずがない。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

シューズビジネスの鬼門、在庫をチェックする

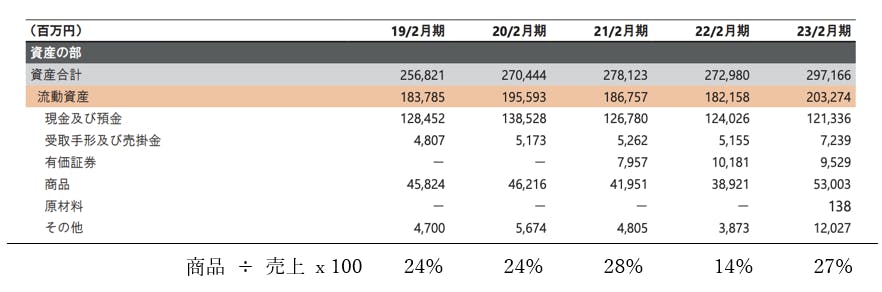

最後に、在庫をチェックしたい。なぜならアパレル企業は、PL(損益計算書)だけをみて利益が出ていたとしても額面通りに受け取ることはできないからだ。つまり、もはや売れない不良在庫(つまり時代遅れで換金できない)をBS(貸借対照表)に隠すケースが非常に多いということである。

ABCマートの場合はどうだろうか。一般的に、ケミカルシューズのような雑貨の場合、衣料品と異なりライトオフ(損失処理をする)までの期間は長い。物理的にケミカル素材が黄ばんだりひび割れするまでの期間は3~5年なので、それまでは新品として店頭を飾ることができるのだが、保存状態が良ければさらに持つ。したがって、多少の在庫が残っても翌年、そして、翌々年と売り切ってゆけば良いわけで、それほどファッション性がないベーシックなものであればサイズの多さは実はそれほど不利にならない。それでは、同社の在庫の売比を見てみよう。

というわけで、こちらも21年2月期のやや過少在庫(コロナのためと思われる)を除けば、単体の在庫は計算し尽くしたかのように正確に1/4にコントロールされている。衣料品アパレルをみれば、例外なく、この流動在庫の売比が年々増えて行き、この在庫(たまった流動資産)を換金しなければ破綻するというアパレル企業が山のようにあるが、ABCマートは毎年出店をしながら売上を伸ばすクラシカルな手法で、針の穴を通すような精度で売上の1/4の在庫をキープしている。

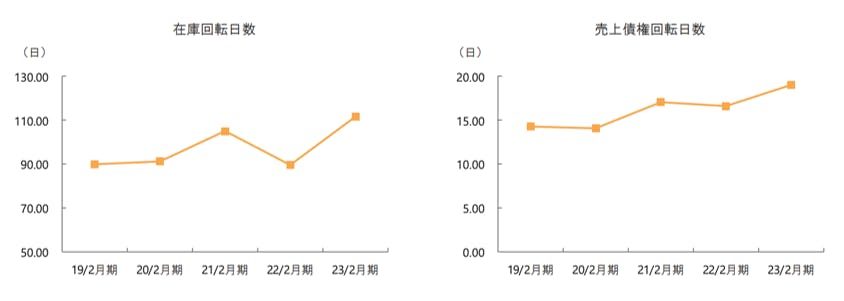

ここまでスキがないと、私もコンサルの意地のようなものがでてきて別の角度からの分析も試みた。在庫回転率、つまり、ライトオフの期間を長くして損金処理とあわせて調整しているのではないかという仮説を考えた。しかし、事実は下のようになっていた。

まず在庫回転日数は、平均して100日、つまり一年を365とすれば3回転程度。これは、多岐にわたるサイズバリエーションを考えれば奇跡に近い良好な数字だ。23年2月期が130日近くなっているが、それでも在庫回転率は2.8と、アパレルの一般的な在庫回転率である2.5を超えている。また、お金の回収はすべからく20日以内だが、リテールビジネスをやっていれば、それほど不思議ではないし、貿易業務も全体から見ればさしたる影響はないと思われる。

ABCマートにみる、勝ち組小売3つの真理

ABCマートを初期的分析で粗探しをしてみたが、粗らしい粗はでてこなかった。それより、同社の凄まじいまでの強さの秘密が数字からもよくわかった。地方のショッピングモールに、ユニクロとABCマートがセットで必ず入っている理由もよくわかる。おそらく、相当有利な家賃でモールから誘致されているのだろう。

以下、ABCマートの分析を通して私が感じた3つの知見を共有したい。

①所詮数字は結果指標

数字というのは、医者で言えば問診のようなもので、数字を見ていればどこが悪いのか、よくわかる。当然、健康体であれば、私のような半死状態のリテールばかりみてきた人間からすれば奇異に見えるが、これがあるべき姿といえばそうなのかもしれない

②売れる業態づくりが先、小手先のテクニックは後

今回、あらためて感じたのは、何にもまして「売れて、儲かる業態開発が先」であるということだ。何にもまして、売れる業態であれば在庫もはけるし出店しても貢献利益で出店費用はカバーできる。しかし、私たちは売れない業態を見ると、すぐに些末な小手先のテクニックに入り、極めて小さな改善を繰り返す。その改善には、とても離れた顧客を呼び寄せるほどのパワーは無い。やはり、本質論で言えば、「売れる業態」をつくってなんぼ、ということになるのだろう。

③売れている理由は数字には表れない

ここは、今回もっとも強調したいところである。例えば、ABCマートで売っているスニーカーは、一般に売られているものと比較して安価なものが多い。だからといって、「安いから売れているんだ」と早合点する、あるいは、なんの根拠もなく「SPAだから売れるんだ」と、因果関係が全く無い理屈をこねる人が多い。だが、本当の正解は、消費者の声に丹念に耳を傾け、「なぜ、ABCマートで靴を買うのですか?」と相手が根を上げるまで、「なぜ」を繰り返し、「安いからです」の先にある本当の秘密にたどり着くしかない。そこにはきっと、数字では表せない何かがある。繰り返しになるが、数字は所詮は結果指標なのである。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

プロフィール

河合 拓(経営コンサルタント)

デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

筆者へのコンタクト

https://takukawai.com/contact/