百貨店が抱える長年の課題に、ようやく終止符が打たれようとしている。私はこれまで、日本でのユニクロと三越伊勢丹の売上を純粋に比較した場合、ユニクロが約8000億円 (注:国内ユニクロ事業の売上収益は22年8月期上期で4,425億円、上期のウエートの方が大きい)で、三越伊勢丹ホールディングスが約8000~1兆円億円(21年3月期の売上高は8160億円、22年3月期の売上予想は同じ会計基準だと9230億円)と、百貨店の日本経済に与えるインパクトの大きさを語ってきた。だが、この4月1日より大企業に強制的に導入される「新収益認識基準会計」により、売上、コストに大激震が走る。この「新収益認識基準会計」は、ウェブ上で解説をみても、ほぼ業務を知らない会計士達の抽象論が飛び交うのみで、実際に、アパレル企業にどのような影響を与えるのか、分かりやすく説明されているものはなかった。財務関係者や役員を除けば、多くの読者も混乱していると思う。そこで今回は具体的な企業の例を出して、解説していきたい。

三陽商会の21年度売上高が

100億円も跳ね上がる謎

アパレルの名門、三陽商会。「バーバリー」ブランドを引っ提げて一時期1500億円*も売り上げていたが、ライセンス契約が切れ、直近の22年2月期決算では売上高が386億円、つまり約1/4の規模に縮むこととなった。*07年12月期売上高は1430億円であった

三陽商会は、直近の22年2月期まで6期連続で営業利益ベースで赤字となり、売上も1/4に落ち込みリストラも繰り返してきた。通常、6期連続で営利ベースで赤字が続き、売上も縮小していれば心配になるが、同社は「構造改革は順調」と強気の姿勢を崩していない。とはいえ株主価値の最大化が経営者の責務であるとすれば、上場している意味を問われかねない事態が続いている。

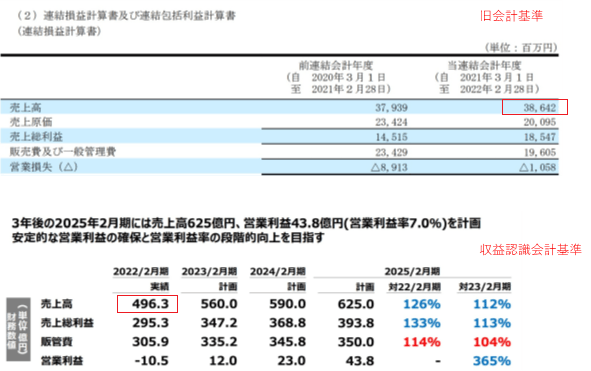

さて、ここまで来た三陽商会の次の一手は何かと思い、同社の23年2月期からの3か年中期経営計画を確認したところ、その内容よりも先に22年2月期の売上高が実績ベースで496億円と記載されていたことが気になった。これは収益認識に関する会計基準適用後の数字で、先述の適用前の同期売上高386億円よりも110億円も売上が増えていることになる(同社は23年2月期より新基準を適用)。

「ああ、これは、多くの読者が誤解をしてしまうのではないか」と心配をし、友人の会計士と侃々諤々議論をしたうえで、筆をとった次第だ。

まず、確認しておきたいのはこの経営計画の注記事項として冒頭に「前期以前の数値は、特段の註釈が無い限り、新収益認識基準に簡易的に置き換えた参考値」とある点だ。つまり、この経営計画上は、基本は新収益認識基準の数値で統一されているわけだ。これを前提に読み進めていきたい。

この三陽商会の新旧の売上差は23%程度。同社の百貨店比率を60%前後とすれば、家賃見合いが正しく計上されることで売上が23%従来よりも膨らむことがわかる。かつ、同社の家賃費率は約23%なのか(もちろん、家賃だけではないが家賃が主である)、と重要KPIの概要が分かる。ここでは、同社の財務内容の分析をすることが趣旨ではないので、私が評価することは避ける。

だが、同社の3カ年計画を見て強烈な違和感を感じるのは、今までずっと売上が落ち続けてきたのに、23年2月期にいきなり売上が10%(496億円から560億円)も上がっている点だ。

市場がマイナス成長の中で売上を10%向上させるには、マーケットシュリンク分を考慮すれば15%以上の成長を遂げる必要がある。そのためには、「競争に勝つ戦略」が不可欠なはずだ。しかし、この計画において「ブランド戦略」という章では「磨き込み」「バリューの最大化」「リブランディング」という言葉に終始しており、具体性が私には見えてこない。

論理的に、売上伸張は、オペレーションレベルでは、プロパー消化率の向上や出店、単店舗あたりの収益向上が挙げられる。そしてそのための戦略としてはMECE(モレなくダブりなく)で考えれば、M&A(合併・買収)か海外進出、他産業への進出、新しいファッション需要の創出となる。当然、同社は、これらを精緻に分析し、各パラメータに組み込んでいると思うが、懸念すべきは販管費率だ。

私は前回、グローバルレベルの売上高販管費率は40%が常識で、「日本のアパレル企業が絶対勝てないユニクロは驚愕の30%」と説明した。だが同社の販管費率は最終年度でさえ56%と極めて高いままで、さらに人員の増員計画をだしている。そして、そのしわ寄せを「原価率」の低減で押し込めようとしていることがわかる。

同社はこの経営計画のなかで、25年2月期までの目標達成のためのKPIとして「生産上代倍率4.50倍を目指す」ことを挙げている。4.5倍というのはおそらく、上代から割り返した企画原価率のことで22%という意味だろう。SC向けアパレルの企画原価率は35%程度、無敵のユニクロは40%台と想定されるが、それらと比べ全てにおいて、この百貨店バリューチェーンは無駄の塊なのだ。企画原価率が20%程度のものと40%台のユニクロを比べれば、「どちらが正価に対してコスパを感じられるか」は一目瞭然だ。しかし、

こうした衣料品を買う人もいるというが、頼みの中国人の爆買いはもはや戻って来ないことは、過去の私の論考で幾度も中国の事情は説明したとおりだ。

あくまでも、数字からしか見えてこない領域を、「新会計基準下」では、このように初期的分析を行う事例として紹介させていただいた。当然、本格的なデューディリジェンスとなれば、これを初期的な仮説として質問票をつくり、その裏にある「隠れた戦略」を見いだしてゆく。最後に、私は同社の再建を心から応援している一人であることを付け加えておく。

2022年度から全てのアパレルに強制導入される収益認識会計基準とは

オペレーションに詳しい人ならおわかりかと思うが、そもそもB2B向け売上基準は、その企業によってバラバラなのだ。日本の古い会計制度は「証左」といって、必ず売上を上げるときには伝票が必要になる。参考までにこれも記載すると、

- 出荷ベース:自社倉庫から出荷した時点で売上が立つ、出荷伝票

- 着荷ベース:相手倉庫に入庫した時点で売上が立つ、受取伝票

- 検収基準:相手が入庫した貨物を検品し良品として受け取った数だけを売上対象にする、検収伝票

となる。

しかし、例えば、この①の出荷ベースの売上は、企業会計をゆがめる時がある。例えば、よくあるのが決算末期に相手が必要ともしていない物量の大量の在庫を押し込み、一時的に売上・利益を上げる方法だ。私が若かった頃は、手がけたアパレル企業に対して、絶対に「押し込み売上の水増しはやめろ」と念を押したのにもかかわらず、某役員がそれを強行して大げんかしたことがある。

当然、翌月/翌期には、「こんなに大量にいりません」と返品の山が帰ってくる。つまり、この手のアパレル企業は、決算期はいつも神風が吹き、翌期、または、翌々期には大返品となる。大抵はバランスシート(BS)に残して損益計算書を汚さないでおくため、現金がどんどん減ってゆくわけだ。百貨店向けアパレルはこうして死に近づいてゆく。

反対にオンワード樫山がナンバーワンとして君臨し続けてきたのは、在庫管理を徹底しすぎるほどやっていたからではないかと推測される。その証拠に、同社の商品や仕掛かり品など余剰在庫に関するものをひとまとめにし、売上高比率で経年で見ると、驚くべきことに、きれいに同じ利率が並ぶのである。また、私が韓国でアパレル企業再建の仕事をしていたとき、

どこで真の売上が上がっているのか?

さてここで問題にしたいのが、「果たして、どこで本当の売上が上がっているのか」ということだ。そこで、「収益認識基準会計」である。

「収益認識基準会計」というのは、文字通り、どこで売上が現実に立っているのかを認識するという意味だ。

百貨店の場合、消化取引(いわゆる消化仕入れ)以外に、完全買取(世界のトップメゾンのように、ベンダー側が強い場合わずかに残っている)と委託仕入(一旦会計上は仕入計上するが「委託販売」なので、売れ残れば自由に返品できる)があるが、後者2つはいずれも今ではごくわずかになっている。したがって百貨店と取引をするアパレル企業の多くは消化取引が一般的だ。この消化取引というのは、百貨店の売場の中で、実際に消費者が商品を買った時点で売上を立てているわけだから、売上は下代(仕入れ価格)でなく上代(販売価格)であるべきだ。そして、百貨店には家賃を払うのが新しい(というか、あるべき)会計処理となる。これが、「収益認識基準会計」である。

ここで勘の良い方はおわかりと思うが、アパレル企業の売上が下代ベースから上代ベースに変わった場合、百貨店が従来通り上代ベースで売上を計上してしまうと、日本のGDPがダブルカウントで上がってしまう。したがって、百貨店の売上は家賃ベースの純売上となる可能性が高く、これは公認会計士とも確認した。

つまり、(これは、現時点での可能性ではあるが)日本の百貨店の売上が「家賃代」、具体的に言うと、日本の百貨店市場が約5億円から1億6000万円〜2億円程度へと、従来の30%に縮んでしまう可能性について、誰も指摘していないのが気になっている。

実際、9000億円超の売上を誇る三越伊勢丹HDは、22年3月期より収益認識に関する会計基準を適用しており、同期第3四半期決算は売上高が3146億円まで減少、通期予想では4250億円となっている。なお、同会計基準を適用しなかった場合の通期の売上高予想は9230億円となっている(適用前比で54%減)。このように考えると、一時盛んに報道された「売上40%ダウン」などという「見出し報道」も誤解を助長するものとして、しっかりした検証が必要だろう。

いずれにせよ、百貨店アパレルと百貨店は、従来の売上基準による分析に加え、こうした事情をしっかり鑑み、こうした数字のマジックを読み取る分析力はいよいよ高まっている。

***************************************************************************

新しく発足する「DX研究会」ですが、おかげさまで満席となりましたので本年度は打ち切らせて頂きます。本研究会にはダイヤモンド・リテイルメディアさんが協力頂き、半年後の研究成果を私が監修する中で世に発表することになろうかと思います。ご期待ください

3刷突破!河合拓氏の書籍

「生き残るアパレル 死ぬアパレル」好評発売中!

アパレル、小売、企業再建に携わる人の新しい教科書!購入は下記リンクから。

プロフィール

河合 拓(経営コンサルタント)

デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

筆者へのコンタクト

https://takukawai.com/contact/