ファーストリテイリングの22年8月期上期決算が発表された。以下、同社の決算説明会の内容をもとに、同社決算を分析してみたい。本分析は、あくまでも私個人によるものであり、またファーストリテイリングの通期決算ではなく上期決算(22年8月期上期)であることをご了承いただきたい。単純な数字の裏にある同社の秘訣を解説できればという思いだ。

収益の50%以上を稼ぐ日本と、海外で50%を稼ぐ中国で負け越しなのになぜ増収?

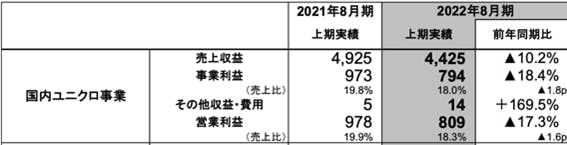

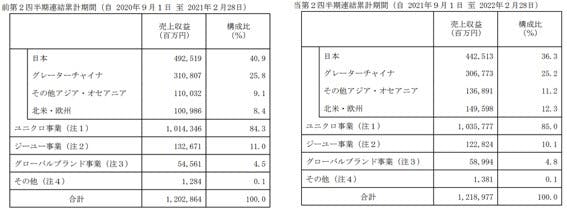

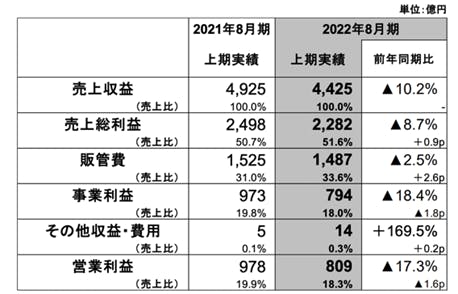

同社の収益構造は、ご承知の通り日本より海外の方が売上・利益ともに大きい。とはいえ、その差は思っているより小さく、同社の売上を約2兆円とすると、約半分は日本 (21年上期が4,925億円→22年で4,425億円)で、半分は海外 (5,213億円→5,923億円)と記憶している方も多いだろう。この21年、22年だけを見れば、海外と国内事業の割合が60%対40%となり、より海外が国内を引き離している構図が見え、なにより同社の主戦場である日本市場で売上昨対比がマイナス10.2ポイントと只ならぬ状況を呈している。

さらに、海外構成比に目を向ければ、同社の売上の約半分を占める海外事業の、さらに50%がグレーターチャイナで、残りを北米、欧州、その他で構成しており、その中国事業も昨対比でわずかだが1ポイントの負け越しだ。同社は、中国大陸に香港と台湾を加え(韓国はその他)グレーターチャイナと呼んでおり、この二カ国が増収ということなので、中国大陸の負け越しはさらに大きなものと想像できる。つまり、同社の国内売上の半分の日本と、海外事業の半分の中国で、昨対比で負けているわけだ。

しかし、同社の昨対比売上収益が+1.3%と増えているのはなぜか。それは、韓国を加えた東南アジア・オセアニア、および、北米・欧州が主戦場である日本と中国の負けを取り戻して余りあるからだ。同社の22年8月期上期の売上収益は対前期比で161億円の増加となったが、この2エリアでの売上収益の増収分は同754億円にも上るのだ。とくに北米・欧州は486億円の増収となっており、その結果、国内ユニクロ事業の大幅減収を帳消しにしている。その構成比をみても北米・欧州は8.4ptから12.3ptと、約4ptも拡大、その他アジア・オセアニアも2.1pt増となり約6ptも構成比を上げている。

これこそ、まさに私が10年前拙著「ブランドで競争する技術」で分析した、世界企業と日本企業の「ブランド管理の分散化によるリスク平準化」なのであり、世界のアパレル企業の常識、日本の非常識なのである。同社の先見性と他の日本企業には真似できない芸当である。これを20年近くも前からコツコツとやってきた差がでてきていると見るべきだろう。なお、ファーストリテイリングの株価は決算発表後、跳ね上がった。

私は、あらゆる公開情報や分析を見せ、日本のアパレル市場に未来はないこと。供給過多とゾンビ集団の集まりと化した日本市場では、潰し合いと産業再編が起きることを説いているが、この間、幾度もアパレル企業の経営者と話をしても「海外など出る気は無い、うちにはリソースもノウハウもない」の一点張りで拉致があかない。では、ファーストリテイリングは、最初からリソースやノウハウがあったのかと聞きたい。

円安なのに為替差益が発生?

一般に、アパレル企業などリテールビジネスは円高と内需に強く、円安と内需が弱まると産業競争力がなくなってゆくといわれていた。今、どこのアパレルも円安による調達コスト上昇により(アパレル産業は98%が海外生産)、利益をむしばんでいると判で押したように言っている。もちろん、ファーストリテイリングも、円安による調達コストの上昇や原材料の高騰に直面し、商売が難しくなると言っている。それでも収益は落ちていないし、むしろ為替差益が発生しているのだ。岡﨑健グループ上席執行役員CFOはさらりと言ってのけたが、これは、同社のように海外事業の割合が大きくなると、海外資産価値が、円安によって相対的に上昇し利益を235億円も押し上げている。ここからも、グローバル化によるリスク分散と吸収が見て取れる。円安になれば、アパレルは利益率が低下するというのは、先進的企業にはあてはまらない公式なのだ。

それでは、同社の原価を見てみよう。原価は粗利の逆数なので、21年度上期の原価率は50.1%に対し、22年度上期は48.4%と1.7ptも改善している。これは、岡崎CFOや柳井会長の言葉、「これだけ為替が円安になると原材料費が数倍近くなり、値上げをせざるをない」という言葉と矛盾しているように見える。

同社はどのように円安を吸収しているのだろうか。

円安をどのように吸収するか

アパレル企業の原価は、「企画原価率+値引率+在庫評価損」の3つで構成される。トレンド売り切り型の他のアパレルと異なり、ライトオフ期間が長いため、同社の在庫評価は中期にわたると想像される。したがって、一定の評価損はあるとしても、企画原価率が上昇するとなれば論点は値引率となることは明確だ。

仮に、同社の企画原価率を40%とした場合、21年度上期は50.1%(原価率) – 40%(企画原価率) = 11.1pt(値引き率+在庫評価損)。これが、22年度上期には、48.4% – 40% =8.4pt。これが、同社の「オフ率」(+在庫評価損)による収益悪化要因と考え、為替が、115円から125円に8pt上がったとし、2.7ptの改善を達成するためには、合計10.7ptの改善を行う必要がある。ここに対しては、以下の3つが考えられる

- 実際の為替は船積み時点での決済レートが適応されるので、今ほど円安が進んでいない(ただし、円安による原価上昇による為替差損は下期に出てくる)

- 仕入先との価格交渉を進め、原価を下げる

- 店頭での値引き販売を抑制・売上拡大が見込めないエリアでは総仕入も抑制し(その目減り分を欧米で取り戻す)、企画原価率とPL原価率の差をなくす

同社の売上は2兆円を超えており、年間総仕入は1兆円近い。この11%となると、1,100億円近い改善効果を原価率で果たさなければならず、上記の①、②、③に対してそれぞれコストターゲットを設定し、計画をつくっていることになる。

販管費30%台の脅威

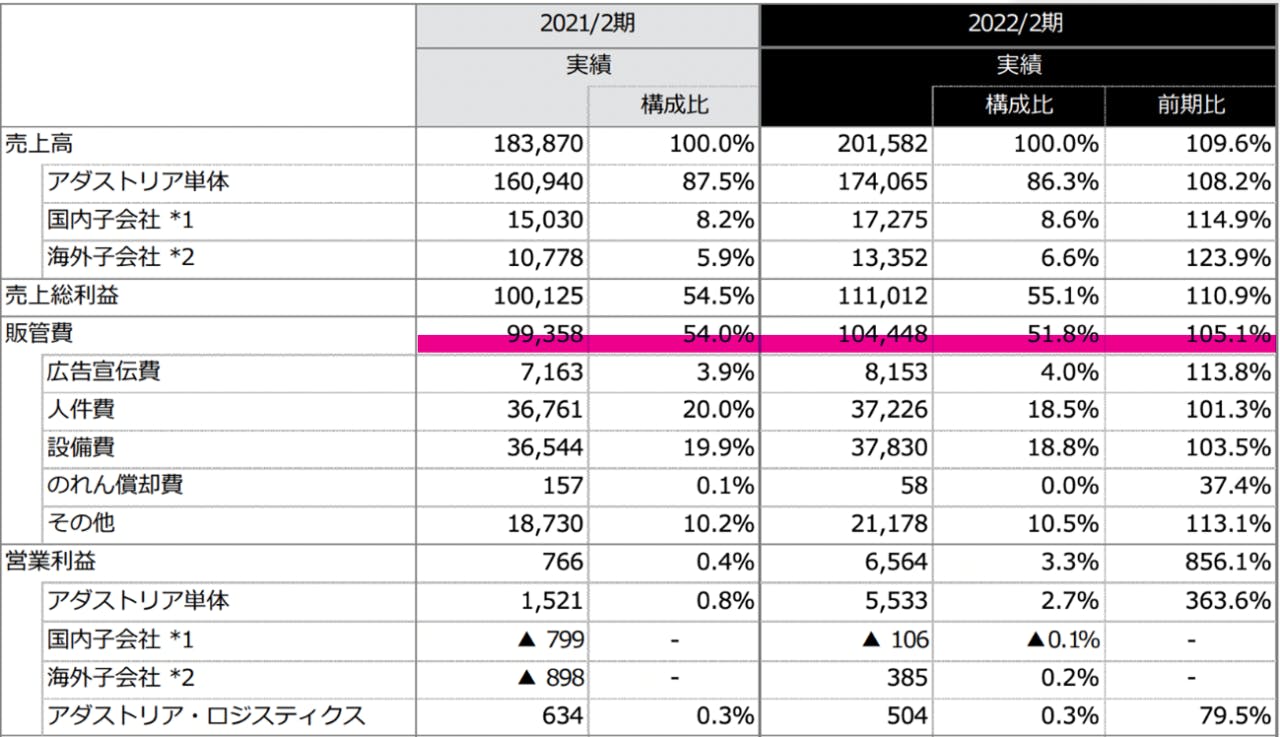

おそらく、一般的な分析でいえば、ここでg.u.や中国市場の施策などを深掘るのだろうが、私はここで驚いたのは、同社の販管費の低さである。同社の国内市場での販管費は21年度上期、22年度上期通して30%台だ。同社の売上は、2兆円なので、ちょうどその1/10の2000億円企業であるアダストリアの販管費と比較してみれば、その差は歴然だ。

アダストリアも積極果敢に海外進出、SDGs対応、外食チェーン進出と戦略的経営をしているよう。だが、なにせ販管費率が50%台である。つまり、ユニクロやg.u.と比べ、そもそも20%の利益差をつけられており、血のにじむようなコストダウンやMDの精度向上を行っても、この十字架はあまりに大きく、ようやく数%の営業利益が出るに止まっている。ちなみに、ユナイテッドアローズの直近第三四半期は、販管費率51%、オンワードホールディングスが連結で52.6%とやはり50%台だ(オンワードの場合、基幹事業の樫山が百貨店売りの下代商売がメーンのため、一概に比較はできない)。

3刷突破!河合拓氏の書籍

「生き残るアパレル 死ぬアパレル」好評発売中!

アパレル、小売、企業再建に携わる人の新しい教科書!購入は下記リンクから。

アパレル企業の再建論点は肥大化した販管費

実際、私の頭の中にもアパレル企業の収益構造は、企画原価率が30%、値引き+ライトオフで20%、あわせて原価が50%。販管費が50%で、この構造の中から、何かを絞り出して5%未満の営業利益をねん出するという図式がある。この公式の中で、コストダウン可能なもの、売上対比で不釣り合いなものをカットするところから再建が始まるのがセオリーとなっている。

現実に、原価率は他の日本企業とユニクロは変わらないではないか。つまり、圧倒的な販管費の差で日本企業は負けているのだ。デジタルをいれても人員生産性を上げられない肥大化した販管費を見直さなければ、これからの10年、ファーストリテイリングのような世界企業と伍して戦うことはできないだろう。今、価格は正義なのである。

もちろん、1000億円を超える企業となれば、様々な複合事業が重なりあって、それほど単純に計算できない、という声も聞こえそうだ。しかし、こうした負け口上をいくら言っても、数字は嘘をつかない。実際、調子がよいといわれているアダストリアでさえ、営業利益率は3%なのだ。

そもそも日本のアパレルは、販管費が30%のユニクロに、50%で戦っている(ハンデが20%もある)ということを知るべきだ。しかも、忘れてはならないのは、市場価格でもさらにユニクロのコスパはさらに上を行っており、ものによっては販管費50%のアパレル企業の衣料品の半値以下で販売している、という事実である。

破壊的販管費率の低さは規模の経済差とDX効果

あるアパレル経営者と話をしたところ、「うちは規模は追わない、小さくても付加価値の高い企業を目指している」と断じた方がいた。私は、付加価値に必要な費用は使うべきだし、ビジネスモデルが違えば収益構造も違って当たり前だと思う。しかし、海外で商社を使って製品を生産し、ECとお店で服を売るというビジネスモデルになんら違いを見ることはできないし、数字を見れば、原価率は等しいが、販管費が50%台でそもそもどうやって戦うのか、規模の経済の恐ろしさを知っているのかと聞きたい。また、トップラインを上げる施策、あるいは、販管費を大きく下げる施策なくDXを進めれば、減価償却費やサブスクリプションフィーが増え、いっそう販管費を押し上げて勝負にならなくなる。

ここからも、今後、弱り切ったアパレル企業から買収対象にされ、高い付加価値のところだけを残して統合が進むのは過去の銀行や百貨店の歴史を見ても明らかだ。あらためて、ファーストリテイリングの強さを見せつけられた上期決算であり、他のアパレルが「デジタルディスラプション」(デジタル化により破壊される様)される将来図を見た気がした。

*おかげさまで、商社様、アパレル様、デジタルベンダー様、スタートアップ、外資ECと役者が集まってきましたが、まだ、5月まで応募者をお待ちしています。お申し込みはこちらまで

***************************************************************************

「DXとD2CによるESG経営」研究会

応募/お問い合わせ先: Info@ifi.or.jp

TEL:03-5610-5701 担当:碓井

3刷突破!河合拓氏の書籍

「生き残るアパレル 死ぬアパレル」好評発売中!

アパレル、小売、企業再建に携わる人の新しい教科書!購入は下記リンクから。

プロフィール

河合 拓(経営コンサルタント)

デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

筆者へのコンタクト

https://takukawai.com/contact/