グローバル・アナリストとのディスカッションを通し、私自身がアパレル産業の世界潮流を学びつつ、公開できる情報を持って本稿で日本企業に警報を鳴らしてきた。そのディスカッションにおいて、ユニクロ(日本)、ZARA/H&M(欧州)、Shein (中国)の3極体制について、以下のような将来像を見た。

①ファーストリテイリングは定まらない国の方針によって、右往左往するだろうということ

②ZARA/H&Mは新しい「勝ち筋」をつくってゲームチェンジを行うだろうということ

③Sheinは先進国のだらしない在庫管理により、世界のZ世代を囲い込み成長しているものの、SDGs対応できず、世界からは認められない可能性があること

ファーストリテイリングについては、予断を許さない世界情勢や国家間の政治に翻弄されつつも、上半期で最高利益をだすなど底力をみせたようだ。今日は、②ZARA/H&Mの動きについて語りたい。

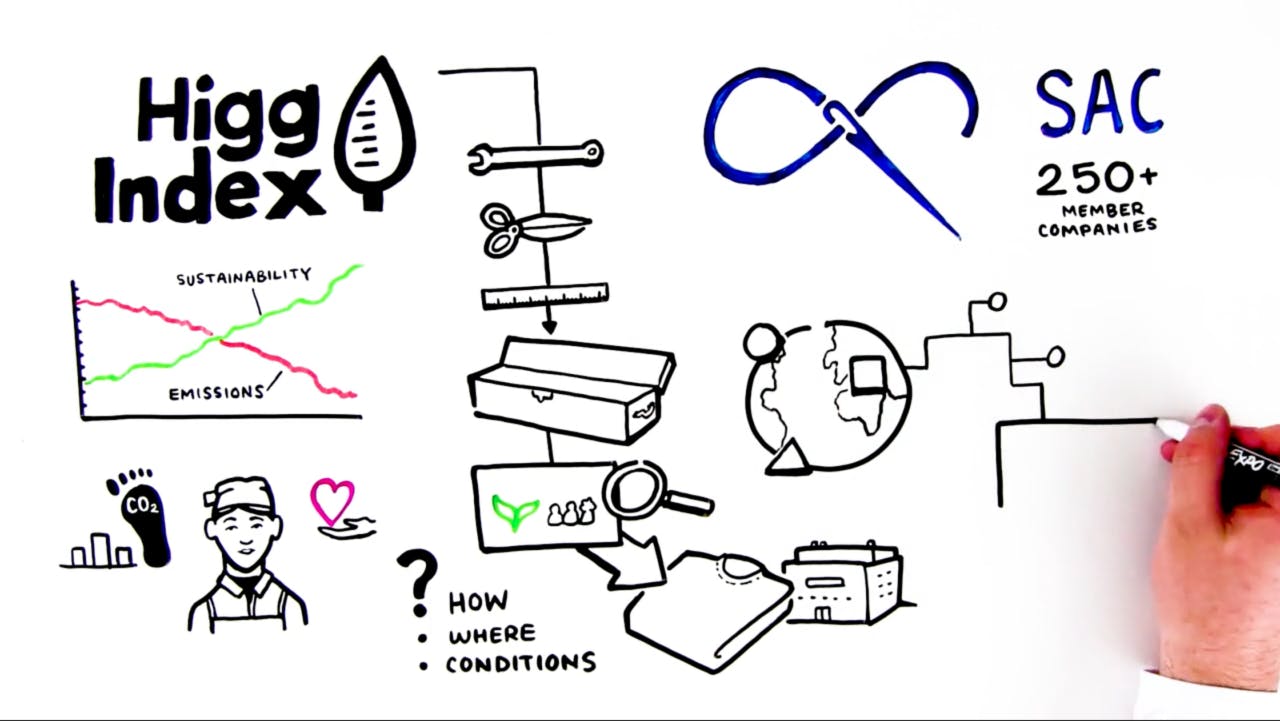

新しい勝ち方の定義「HIGG Index」

「HIGG Index」(ヒグ・インデックス)とは、WWDによれば、「アパレルの世界的な業界団体であるサステナブル・アパレル連合(SAC)が2012年に開発した環境・社会負荷の測定ツール」とのことだ。SACには36カ国250超の企業やNPOなどが加盟しており、約1万8000社が活用しているという。

海外では、H&Mが、日本ではアダストリアがヒグ・インデックスを採用している。こうしたゲームルールは、本来、企業間、国際間で競争を超えて経済性と環境・人権対応に照らし合わせ定義してゆくものだ。私は日本のアパレルや省庁に対して「こうしたインデックスやルールの枠組みを一刻も早く作りアジアのリーダーとなれ」と言い続けてきた。

以下、ヒグ・インデックスの詳細について、改めてWWDでは以下のように解説しているので引用したい。

同ツールは各素材の環境負荷をスコア化して公表するというもの。数値は業界の共通ツール「ヒグ・マテリアルズ・サステナビリティ・インデックス」で10年に渡って収集したデータを、第三者機関が検証して得た基準値に基づく。スコアは標準値とレベル1〜3で評価し、従来の素材に比べて最も環境負荷が少ない素材にはレベル3を表示する。また、水の使用、地球温暖化、化石燃料の使用、水質汚染などへの影響に関する詳細なデータも合わせて表示する。

ご存じの通り、アパレルビジネスの環境負荷は主に製造過程で発生し、ここについては、私が今夏に出版する新刊で詳しく解説しているのでご参照いただきたい。一方、日本のアパレルの生産は98%が海外で、コントロールが極めて難しい。従って、唯一の解決方法は、日本が先んじて、アジア版のヒグ・インデックスを作り、採用工場からの輸入関税を5%下げる、優遇税制を適応する以外にないと私は今でも信じている。工場からしてみれば、出荷ベースの金額に▲5%の優遇税制が適応されれば、アジア工場はこのIndexを使うようになり大きな経済メリットを享受でき、この日本発の「ゲームルール」をアジア全域に適応できるからだ。しかし、こうした産業戦略的な動きは全く見えず、むしろ個別の企業にやりたいようにやらせ、海外の工場は「基準だらけ」となり、最近では日本市場からの撤退の動きさえ見せている。

WWDによれば、

「H&M」は、サステナブル・アパレル連合(SAC)とヒグ(HIGG)が共同開発した新たな素材の環境負荷測定ツール「ヒグ・インデックス・サステナビリティ・プロファイル(Higg Index Sustainability Profile)」を欧州と米国のオンラインストアで販売する一部商品を対象に導入した。

ということだ。

2021年6月、つまり、1年も前に報道されており、2022年、つまり今年にはオンラインの世界に広めてゆくという野望をもっているようだ。こうした「標準化」「ルール作り」こそ、国が引率して世界に見せることが、「新しい資本主義」の具体化ではないのかと思うのだが、そのような動きは見えない。ファーストリテイリングは、上半期決算発表の場で、「私企業だから自由にできることが多い」と言っていたが、彼らのような強い企業だけでいえばそうなのかもしれないが、視点を日本のアパレル産業に向ければ、その私企業に自由にやらせていたから、DXも世界化も進んでいないのではないか。実際、日本の商社の人に「これから、SDGs対応を迫られますよ」と説明しても、「具体的に何をしたらいいのですか」と聞き返してくる企業も多い上、この領域で他産業のSDGS対応知見を持っている総合商社についても、伊藤忠商事などを除き、ほとんどが、繊維・アパレルからは離れて行っている。

一方、アパレル側に話を聞けば、未だコストダウンに血まなこで、頼みの商社を外し直貿化した結果資金繰りが悪化。そういう状況だから、世界化など眼中になく、幾多の公開資料を見せ、今世界に投資をしなければ、今後10年を生き残ることは難しいと話しても、いまだバブル時代の神風が日本で吹くと思っているようで、「その気は無い」と話にならない。

こうした状況で最も可哀想なのが、大人の利害調整と政治ゲームに興じる姿に、未来に絶望を感じている若者だ。先日、多くの若者にアパレル産業についてどう思うかと聞けば、ほぼ皆が「不安で仕方ない」という。立場の違いとはいえ、私たち大人は、時間軸(将来)、空間軸(世界化)を超え、もう少し広い目で産業を捉えられ、少なくとも将来への確かな道筋をつくれないものかと感じている。

一般論的なD2Cは、アパレルD2Cに転用できない理由

一事が万事こういう状況だから、私が、もはや自力での産業再生は不可能。したがって、金融主導の再編が起きると言い続けてきたわけだ。実際、この夏までに買収されるアパレル企業の数はさらに広がるだろう。読者の皆さんは、上場している有名アパレル企業の決算書を見てもらいたい。現金に未収入金、商品を足したものが流動資産で、販管費が一年間にアパレルが必用な固定費の多くだ。ほとんどのアパレル企業が自転車操業をしていることが分かるだろう。

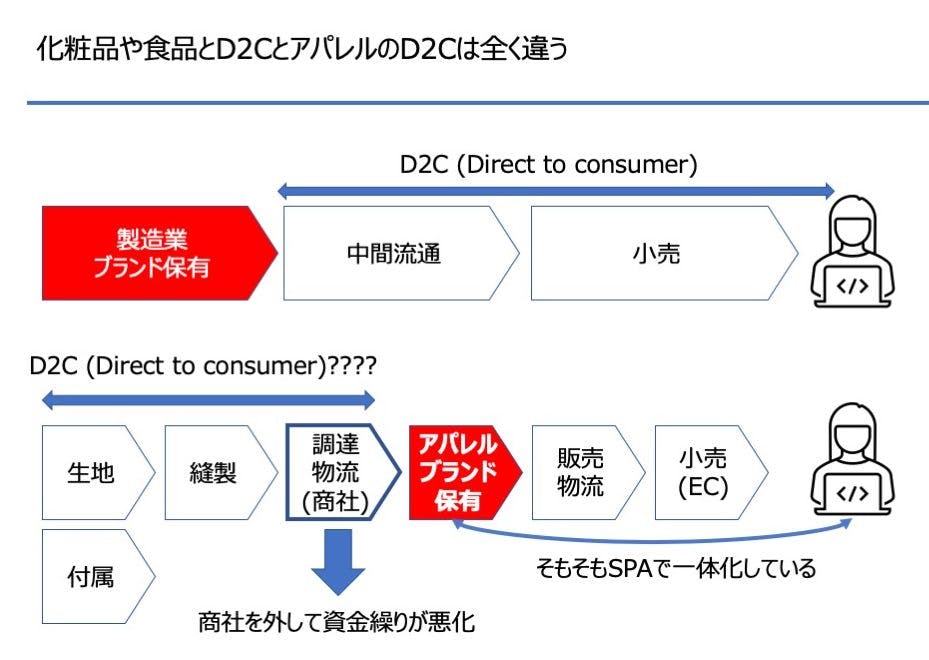

さて、こうした事情からか、最近は、海外アパレル関係者から、クローズな企業内講演を頼まれることが多くなり、特に日本のアパレルが起死回生の一撃と信じているD2Cについての意見を求められることが多くなった。告白すれば、私は他の有識者の本をスルーしてきた。しかし、海外からの講演という大役を授かれば、さすがにいい加減なこともいえず、日本でD2Cがどう捉えられているかを一般論として認識するため、いくつかの書籍を拝読させていただいた。だが、その内容は首をかしげるものが多いのが実態だった。まず、書籍のほとんどが、D2Cの事例として、化粧品のケースばかりを説明する。例えば、資生堂であればエリクシール、インテグレートなどのブランドで、富士フイルムであればアスタリフトである。つまり、「製造業=ブランドホルダー」なのである。

したがって、「製造業→流通→小売→消費者」というバリューチェーンを飛ばし、「製造業with EC→消費者」にすることで、流通コストが下がり、消費者とも繋がることができる、という理屈をベースにしているわけだ。もちろん、これは分からないでもないロジックだ。

しかし、アパレル産業への適用はムリがある。なぜならアパレルのバリューチェーンは

「原材料メーカ・付属メーカ→染色工場→縫製工場→商社→アパレル(ブランドホルダー)→小売」であり、ブランドホルダーはずっと川下のアパレルだからだ。

しかも、最近はSPA化が進み、百貨店などの委託消化は減ってデベロッパー物件に出店するビジネス(委託消化ではなく、賃借系契約)に置き換わっている。

そのため、現在の多くのアパレルのバリューチェーンは、SPA化が進み、

「原材料メーカ・付属メーカ→染色工場→縫製工場→商社→アパレル小売(ブランドホルダー小売)」へと変わった。SPA化により、多くのアパレルが自社店舗、自社ECを持っているという状態になっており、縫製工場などは、アパレルが書いた縫製仕様書に従って縫製や検品を行っているだけで、自前でブランドなどもっていない。つまり、アパレルのバリューチェーンは、SPA化されたアパレルメーカーのファブレス工場でつくった商品を自前で売っているため、すでにD2Cなのである(上図参照)。

3刷突破!河合拓氏の書籍

「生き残るアパレル 死ぬアパレル」好評発売中!

アパレル、小売、企業再建に携わる人の新しい教科書!購入は下記リンクから。

一般的に言われるD2Cアパレルのメリットは簡単に論破可能

ここで、調達の商社を外すか外さないかなどは、差別優位性に何の関係もない。単なるコスト競争にしか過ぎない。日本のアパレルは99%が5億から100億の中小企業の集まりで、そのまとめ役が商社。したがって、規模の経済が効かない中小企業は大企業のコストメリットに太刀打ちさえできないわけだ。ジワジワと国力が低下し、所得も減り続けている日本市場の「コロナ」の次の世界では、商社外しは中小企業を孤立させ、従って、高コストによる「死」を意味し、現金回転率の低下による運転資本の毀損とデジタル・クラウドの乱立による、日本のデータの海外流出、および、流通コストの膨大な増加という問題を引き起こしている。

すでに販売サイドでは、アパレルメーカ(製造業)は、自社ECをもっているところが多く、「顧客と近づくことができる」など意味不明な説明なのだ。以下、ある有識者の書いたD2Cのアパレルメリットだが、なぜこうした非論理的説明を不思議に思わないのか、それほどアパレル産業の構造が理解されていないのか謎だらけである。アパレルD2Cの以下の説明に私の反証を記載しよう。

①収益性が高い

D2Cの大きなメリットは、メーカーが商品の開発・製造から販売までを自社で行うため、収益性が高いこと。

商社外しで調達コストが下がる、自社ECだと手数料がかからないという理屈だが、典型的な「PL脳」(損益計算書しかわからない)だ。自社EC開発による初期投資、また初期的自社EC立上げの顧客獲得コスト、CPAを“舐めている”。まともに、自社ECを無名ブランドが立ち上げれば、数十億円のCPA(顧客獲得コスト)が、かかることは本連載でも説明したとおりだ。

②売り方の自由度が高い

自社ECサイトでの販売であれば、独自のマーケティングやキャンペーンを展開し、消費者との関係性を構築できるメリットがある。

すでに、多くの企業が自社ECを立上げ、キャンペーンを山のようにやっており、反応がないからクーポン券を乱発している。しかし、客が集まらないし売上が上がらないからZOZOや楽天に出店せざるをえないのである。だから、私は10年前に拙著で、「後発企業のEC戦略」と称して、様々な成功事例と枠組みを紹介した。

③顧客データを収集・蓄積できる

販売業者を介する場合に比べて、多くの顧客データを収集・蓄積しやすいこともD2Cのメリットです。

これも、自社ECやハウスカードを持っている企業はすでにビッグデータを持っている。ファッションビルに至っては、クレジットカードで膨大な顧客データをもっているし、百貨店も有力テナントに顧客データを公開し始めた。しかし、現実はそのデータ活用ができていないことが問題で、貯まったデータは未だ眠ったままになっている。

このように、デタラメといったら失礼かも知れないが、巷に溢れるD2Cアパレルのメリット定義は、今のアパレルの現状に合わないものが多く、冒頭のHIGG Indexのような極めて戦略的アプローチとは、雲泥の差があると私は思う。産業界に関係ない方にこうした議論をしかけてみると、「ここまで違うのか」とため息をしていたほどだった。それほど、欧州のSDGs対応、米中のデジタル戦争に対し、日本が誇れるものは何もない。もはや残された時間は無い。今、私にできることは、じっくりアパレル、商社、小売、工場の方を集め、研究会を立上げ、事実と論理でディスカッションを行って、正しい事業戦略を意思決定者が持てるような取り組みをはじめることだけだ。

*おかげさまで、商社様、アパレル様、デジタルベンダー様、スタートアップ、外資ECと役者が集まってきましたが、まだ、5月まで応募者をお待ちしています。お申し込みはこちらまで

***************************************************************************

「DXとD2CによるESG経営」研究会

応募/お問い合わせ先: Info@ifi.or.jp

TEL:03-5610-5701 担当:碓井

番外編・バングラデッシュからのメールを紹介しよう

本連載「百貨店向けアパレルが、今すぐ無駄なコストを10億円以上減らす方法」で私は、「うちは、商社や工場にヘッジしており、展示会サンプルも現物と同じ値段しか払っていない」と言っているアパレル企業に対して、「研究開発費相当を原価に乗せているだけだ」と説明したが、そのことを裏付けるメールがバングラディシュから届いた。アパレル企業の方は、自前主義も結構だが、こうした分析に裏付いたデジタルSPAをもう一度学んでもらいたいと思う(メールは本文ママ)。

私はバングラデシュのセーター工場(バングラ資本100%)にて日本向けオーダーを担当しています。貴殿のWeb上に記載された文章。「うちは、商社や工場にヘッジしており、展示会サンプルも現物と同じ値段しか払っていない」という人もいるが、あまりにもビジネスというものを理解していない。」に全くの共感をしたのと、もう少し付け加えたい事が有りまして、メールさせていただいております。私の居る工場はヨーロッパ(EU)向け75%、日本向け25%で5年以上前まではEU向け100%でした。

(1)EUと日本では大きく違うので日本向け費用は高くなります。それはサンプル作成費用がEUの1.6-2倍かかるからです。なぜならサンプル作成回数(日本の仕様書がいい加減)がEUと日本向けでは1.6-1.8倍日本向けが多くなります。これに伴いクーリエ(航空出荷費用)が上乗せされます。

(2)日本向けサンプルは費用が回収できない事が多々有ります。このFOBが目標より高いと他社にオーダーするので、サンプルを作成した工場は全く費用回収ができません。EUのオーダーは最初にFOB計算依頼が有ります。4~5社にFOB計算を依頼し最適な工場にオーダーを発注します。発注を受けた工場はサンプル作成をします。これでサンプル作成後、オーダー無しという現象は有りません。サンプル費用もバルクオーダーで回収できます。

(3)以上の事からサンプル作成費用を日本向けはEUの1.6-2.0倍見ています。

いかがだろうか。みなさんが、「うちは、ヘッジしてますよ」という無意味なサンプルが、自社のコスト増に繋がっており、山のように残った反物とサンプルなどをSheinのような中国企業が安価に買取り、世界で大儲けしているという冗談のような構造を想像いただきたい

3刷突破!河合拓氏の書籍

「生き残るアパレル 死ぬアパレル」好評発売中!

アパレル、小売、企業再建に携わる人の新しい教科書!購入は下記リンクから。

プロフィール

河合 拓(経営コンサルタント)

デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

筆者へのコンタクト

https://takukawai.com/contact/