新型コロナウイルスの感染拡大をきっかけに、健康意識が一気に高まったことで、2020年は健康・機能性市場が大きく伸長した。しかし、コロナ特需から1年が経ち、落ち着きを取り戻している面も見受けられる。そこで今回は、顕著な動きのあった4つのカテゴリーを取り上げてレポートする。

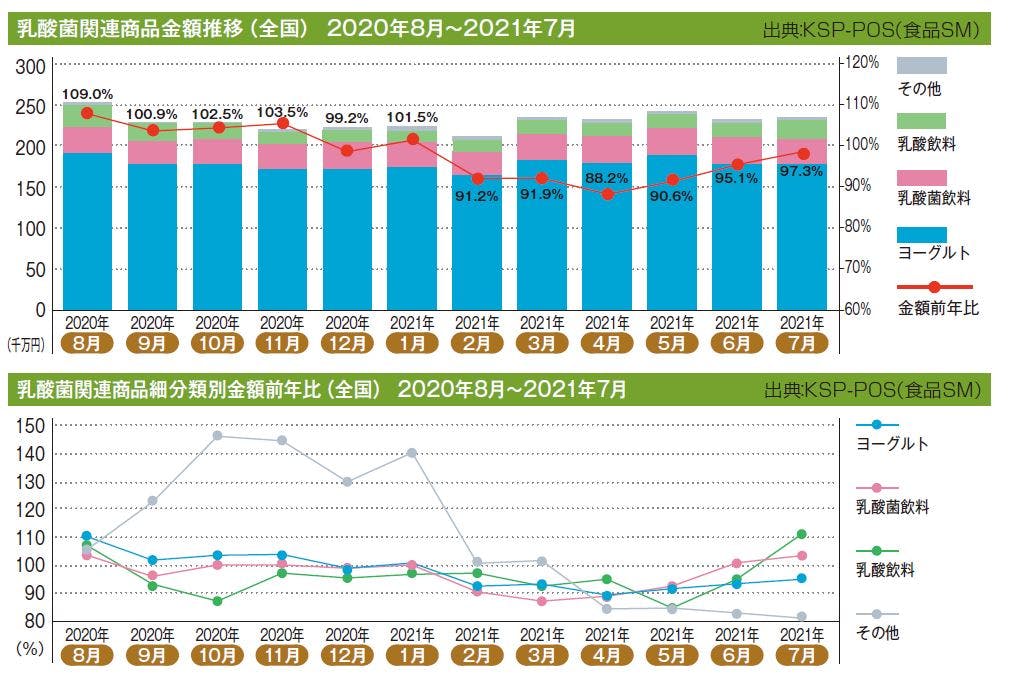

乳酸菌関連商品

コロナ特需がおさまり微減傾向 乳酸菌飲料に明るい兆しも

「iMUSE」が大幅伸長を継続 「ラブレダブル」にも期待

コロナ禍で免疫機能アップへの関心が高まり、一躍注目された乳酸菌関連商品。2021年1月までは好調が続いたが、2月以降は一転。4月には88.2%にまで落ち込んだ。その後、少しずつ回復し、7月は97.3%にまで盛り返したが、これは猛暑による「カルピス」商品の売上アップが寄与したものだ。乳酸菌関連商品カテゴリーにおいてはコロナ禍の特需が過ぎ去り、日常が戻ったようだ。実際、20年10月は乳酸菌をキーワードにした新商品が次々と発売されて、その他カテゴリーの金額前年比は147%と大きく跳ねたが、その後は振るわない。

そうしたなか、明るい兆しを見せるのが乳酸菌飲料カテゴリーだ。その原動力となっているのがキリンビバレッジの「iMUSE(イミューズ)」ブランド。キリンの独自素材「プラズマ乳酸菌」を配合した、日本初*1の免疫機能の機能性表示食品として20年11月に発売して以来、大幅伸長を継続している。これを受けて、同社ではプラズマ乳酸菌を使った免疫機能の新たな機能性表示食品として「キリン 午後の紅茶ミルクティープラス」「同 生茶 ライフプラス免疫アシスト」を今秋投入した。

一方、植物性乳酸菌飲料の「ラブレ」シリーズを手がけるカゴメも、「腸内環境を改善する」と「肌の潤いを守るのを助ける」の2つの機能を表示した機能性表示食品「ラブレダブル」を今秋発売。今後さらなる拡大が期待できそうだ。

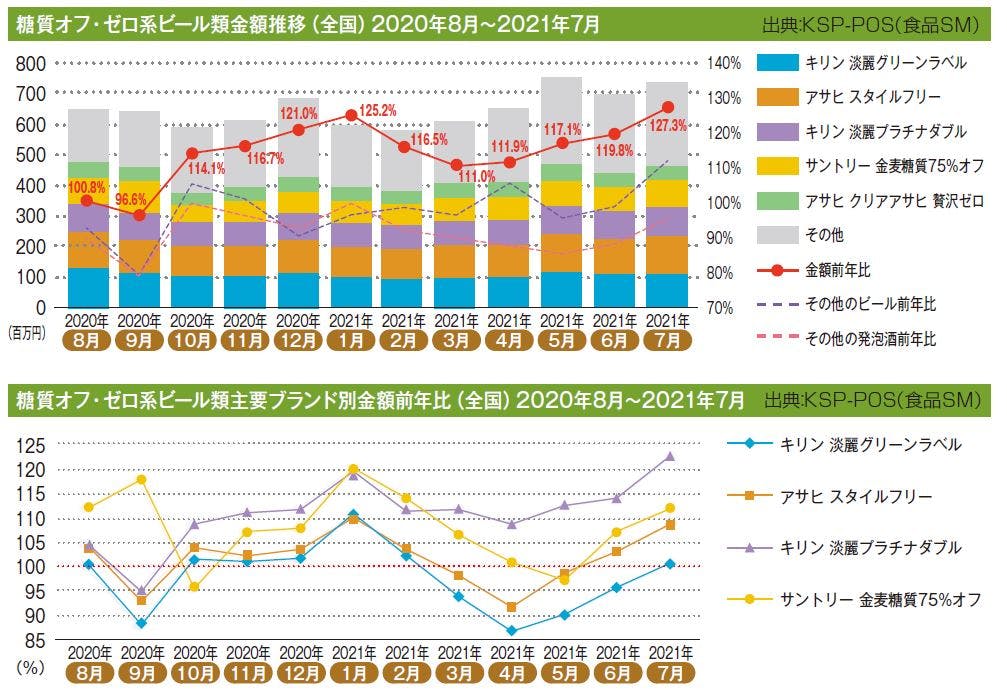

糖質オフ・ゼロ系ビール類

長引くコロナ禍で健康志向が定着、自粛太り対策として市場は好調継続

糖質ゼロビールが好調、昨秋の酒税改正が追い風に

コロナ禍で市況が好転した糖質オフ・ゼロ系ビール類だが、その勢いはとどまる所を知らず、2020年10月から21年7月まで前年比プラスを継続している。20年9月はマイナスに転じているが、これは前年に消費税増税前の買いだめがあった裏返しであり、例外とみなしてよいだろう。

こうした好調の要因は、コロナ禍で自粛太りを懸念する消費者が増えていることにある。「どうせ飲むなら、健康的なものを飲もう」という意識が働き、糖質オフ・ゼロ系ビール類へのニーズが上がっている。長引く巣ごもり生活下の健康志向がビール愛飲者の嗜好にも変化を与えたと推察される。

それを象徴するのが、20年10月にキリンビールから発売された日本初∗1の糖質ゼロ∗2ビール「キリン 一番搾り糖質ゼロ」の好調ぶりだ。普通のビールを飲みたいが、健康のために機能系を選んでいる消費者の支持を獲得。加えて、20年10月の酒税改正でビールが減税となり、販売価格が下がったことも追い風になって、売上を順調に伸ばしている。さらに21年4月には、サントリーからも糖質ゼロビール「パーフェクトサントリービール」が登場。ビール、発泡酒、新ジャンルのいずれのカテゴリーにも糖質オフ・ゼロ系ビール類が出揃い、市場はこれまでになく活況を呈している。

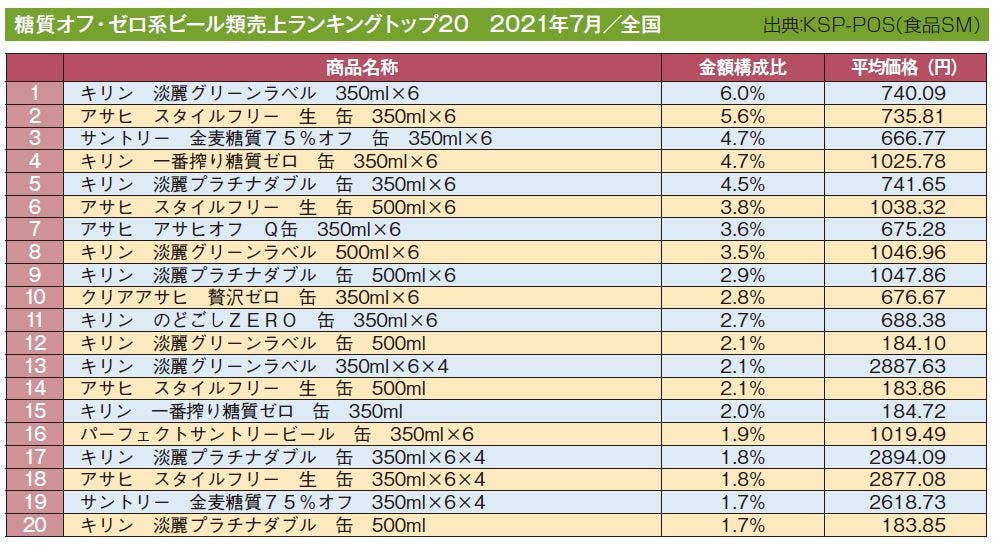

市場を力強くリードするキリンビールの3ブランド

売上ランキングの上位ブランドが金額シェアを下げるなか、「キリン 淡麗プラチナダブル」は好調に推移し、金額構成比13%前後を維持している。20年8月にリニューアルを行い、プリン体ゼロ∗3×糖質ゼロ∗4でありながら、さらにビールに近い味わいを実現したことで支持を集めたようだ。

また、「キリン 一番搾り糖質ゼロ」は、発売直後の同14.8%から若干低下したものの、安定して同11%を維持している。

糖質オフ・ゼロ系ビール類市場のトップブランド「キリン 淡麗グリーンラベル」も含め、キリンビールの機能系3商品が市場の活性化に貢献しているのがうかがえる。実際、21年7月の売上ランキングをみると、トップ10の中にこれらのブランドによる5商品がランクインしている。

ランキングの大半は6缶パックで占められているが、これは指名買いしているからであり、糖質オフ・ゼロ系ビール類が消費者の生活に定着している証ともいえる。

∗1 ビールで糖質ゼロを実現した国内で初めての商品(Mintel GNPDを用いたキリンビール調べ) ∗2 100ml当たり糖質0.5g未満のものに表示可能(食品表示基準による) ∗3 100ml当たりプリン体0.5mg未満を「プリン体0」と表示 ∗4 食品表示基準による

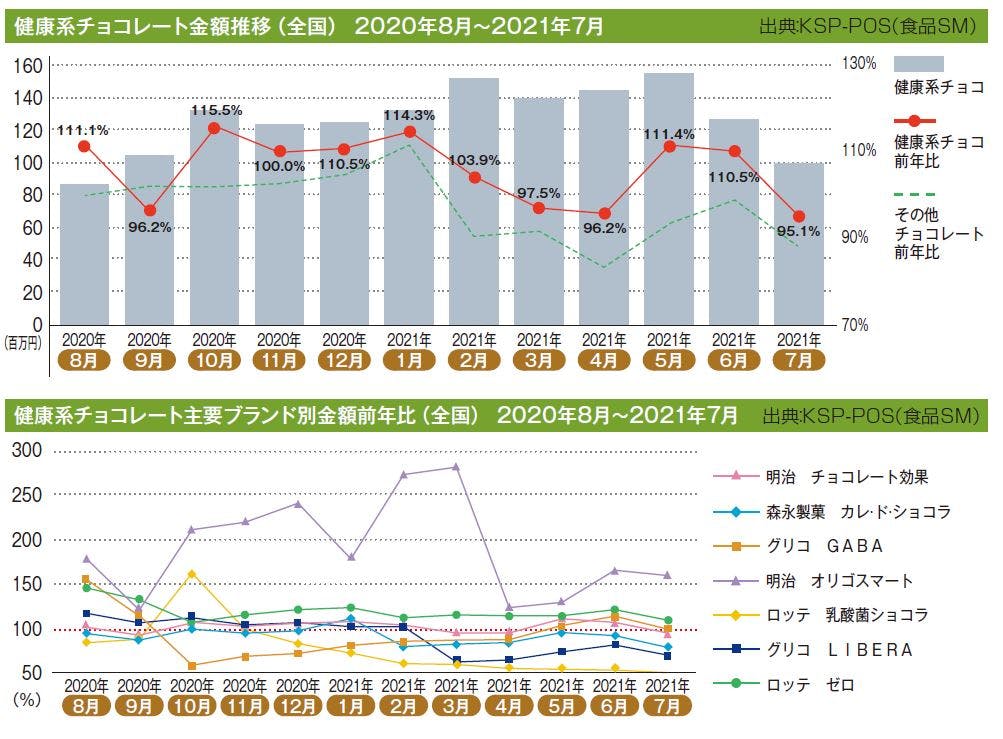

健康系チョコレート

巣ごもり需要で大袋タイプが好調、喫食の習慣化も後押し

明治の「オリゴスマート」が大幅伸長を継続

外出自粛によって在宅時間が増えたことで、生活にメリハリをつけたり、ストレスを解消したりするために、おやつを喫食する生活者が増えている。その結果、自粛太りに悩む人も少なくない。そこで、健康に配慮したおやつとして選ばれているのが健康系チョコレートだ。

健康系チョコレートの金額推移をみると、前年に消費税増税前の買いだめがあった2020年9月を除いて、8月から21年2月まで前年比プラスで推移している。3月以降は月によって前年比のブレが大きく、安定伸長とは言い難いものの、健康系チョコレート以外のチョコレートに比べると継続的に上回っている。もはや健康系チョコレートはひとつのカテゴリーとして定着したことがうかがえる。

分類別でみると、「高カカオ」が約70%を占め、市場動向のカギを握っている。次いで「その他健康系」で、10%前後を占める。「睡眠の質を高める」や「指先の冷えを軽減」など、チョコレートカテゴリーにおける健康キーワードの幅が広がっていることがわかる。

ブランド別でみると、明治の「チョコレート効果」が全体の50%を占め、圧倒的に強い。前年比マイナスの月もあるが、2 1 年2月~7月計で前年同期比100.2%と前年並みで安定している。一方、明治の「オリゴスマート」は20年8月以降、前期比大幅増を継続。糖から健康を考えたおいしいミルクチョコレートという価値がコロナ禍をきっかけに浸透してきたようだ。

明治の大袋タイプが好調売上拡大に貢献

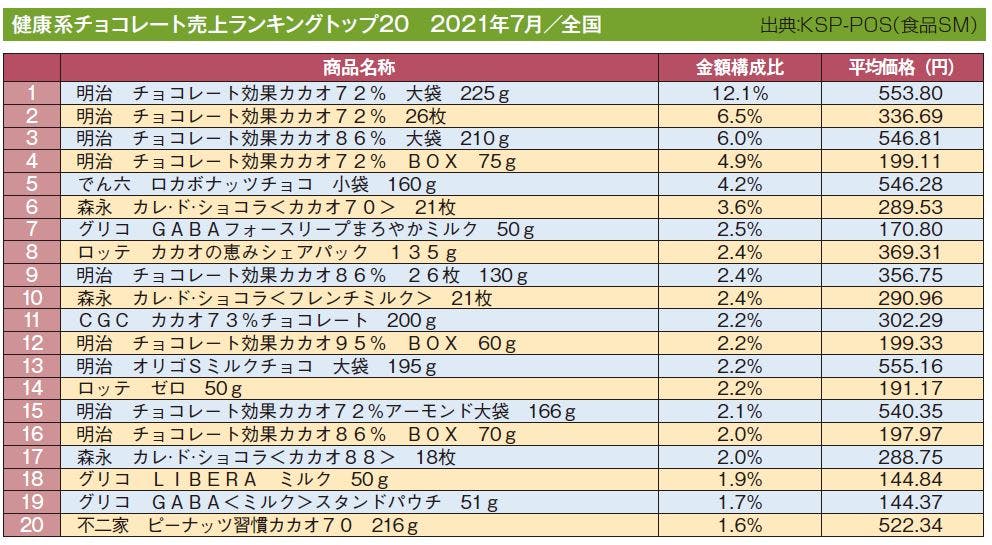

喫食の習慣化に加え、コロナ禍での買い置きも進んで、健康系チョコレートの大袋タイプが好調だ。金額構成比は20%強を占め、微増傾向にある。なかでも21年2月に発売された明治の「オリゴスマートミルクチョコレート 大袋」は、21年7月の売上ランキングで13位にランクイン。ブランド全体の37%を占め、「オリゴスマート」の成長のドライバーになっている。

1位から4位までは明治の「チョコレート効果」シリーズが独占しているが、5位にでん六の「ロカボナッツチョコ」がランクインしたのは興味深い。ピーナッツ、アーモンド、くるみの3種のナッツをノンシュガーチョコレートでコーティングしたものだが、「ロカボ」というネーミングと、健康感のあるナッツとチョコレートの組み合わせが支持を広げているようだ。

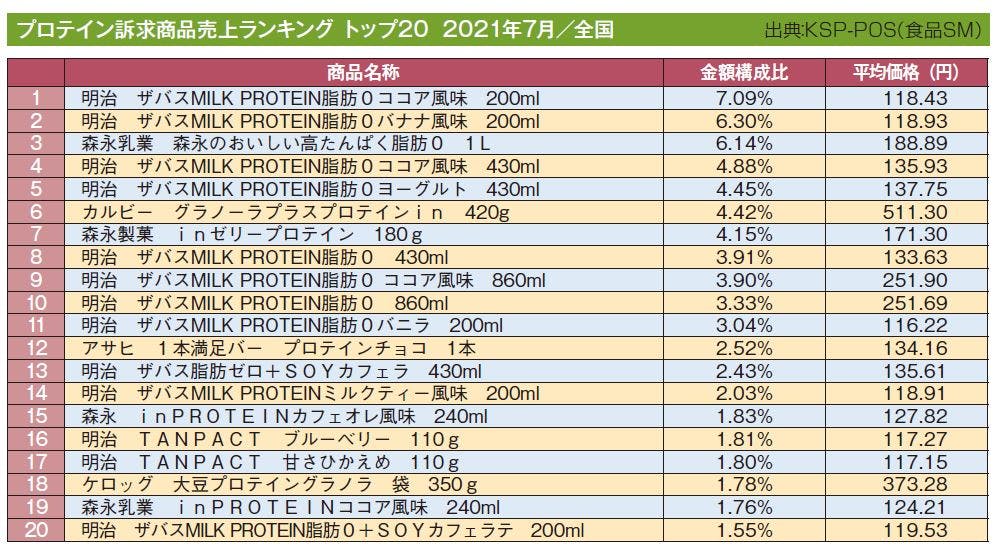

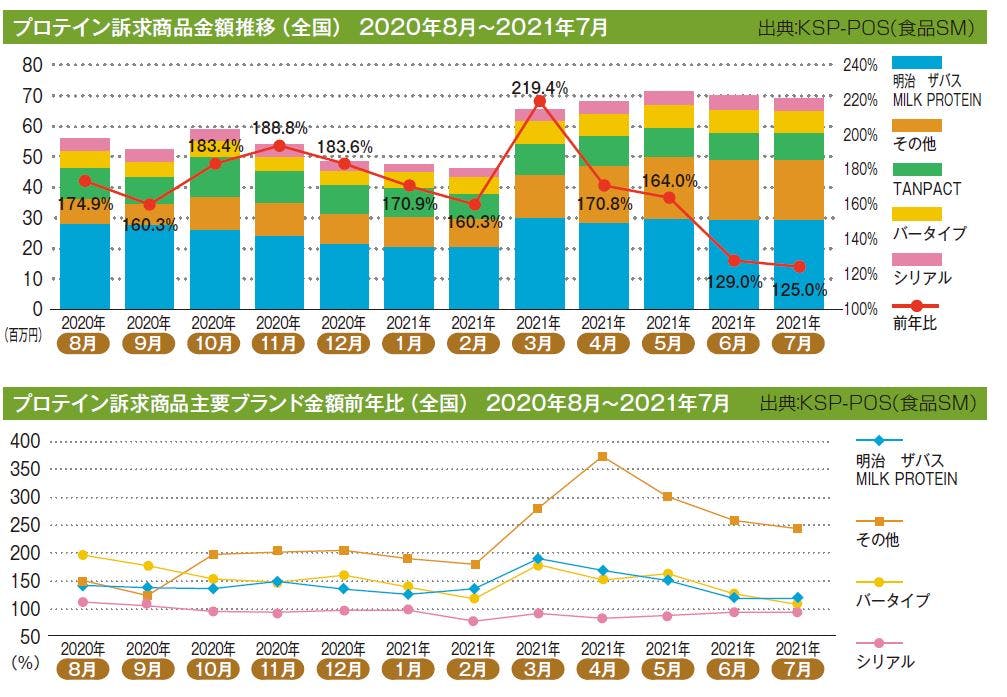

プロテイン訴求商品

新商品登場で大幅伸長を継続、さらなる成長が見込めるカテゴリー

市場の活性化に寄与する「inPROTEIN」シリーズ

健康・機能性市場において、今最も勢いのあるカテゴリーといえばプロテイン訴求商品だ。タンパク質は健康な体づくりに欠かせない栄養素としての認知が進み、幅広い世代で利用されるようになり裾野が広がっている。その結果、市場は2020年8月以降、前年比プラスで好調をキープ。増加率は下がっているものの、21年7月でも125%の大幅伸長を達成している。

本カテゴリーの代名詞的存在ともいえる明治の「ザバスMILK PROTEIN」シリーズは、これまで金額構成比50%弱を占めていたが、その他商品の伸長から21年7月は43.3%にまで縮小。しかし、継続して前年を上回る成長を遂げており、ブランドの強さは変わらない。

「ザバスMILK PROTEIN」シリーズに次いで30%弱の金額構成比を占めているのがその他商品だ。20年10月以降、高い伸長率を継続しており、とくに21年4月は急伸。その理由として、森永乳業が森永製菓とコラボレーションして、「inブランド」からプロテインドリンクを発売したことが挙げられる。4 月6日に「inPROTEINココア風味」「inPROTEIN カフェオレ風味」を、同月13日には「inPROTEIN ストロベリーヨーグルト風味」と「inPROTEIN のむヨーグルト」を次々と投入。フレーバーはもとより、容器やプロテイン配合量が異なる4つの商品をラインアップしているため、気分やシーンに合わせて選べるのが魅力となっている。ほかにも新商品が続々と登場しており、プロテイン訴求商品のカテゴリーやメーカーの広がりがみられる。

「ザバス」一強だがトップ20の顔ぶれに変化も

21年7月の売上ランキングをみると、これまでと変わらず明治の「ザバスMILKPROTEIN」シリーズが大半を占めているものの、そのほかの顔ぶれには変化がみられる。まず、21年3月に新発売した明治の「TANPACT ブルーベリー」と「TANPACT 甘さひかえめ」のヨーグルトが16位、17位にランクイン。また、同年4 月に発売された森永乳業の「inPROTEIN カフェオレ風味」が15位、「inPROTEIN ココア風味」も19位に登場している。いつでもおいしく、手軽にたんぱく質を摂取したいという生活者のニーズに応えて、メーカー各社が商品開発に注力しているのがランキング結果からもうかがえる。

年代別購入構成比をみると、全商品合計と比較して50代以下の構成比が非常に高い。若年層の来店客に向けて提案チャンスが大きい商品といえそうだ。