北海道現象から20年。経済疲弊の地で、いまなお革新的なチェーンストアがどんどん生まれ、成長を続けている。その理由を追うとともに、新たな北海道発の流通の旗手たちに迫る連載、題して「新・北海道現象の深層」。第7回は、かつては小売価格が不当に割高だった北海道において、スーパーマーケットが「3極寡占化」したことによって、3極の小売価格が下がり「新北海道価格」が誕生することになります。なぜ3極寡占化で価格が下がったのか、そのメカニズムに迫ります。

かつて「北海道価格」と言えば、不当に高いことを意味していた

北海道を代表する食品スーパー、ラルズ(現アークス)の横山清社長は1997年、自社の低価格路線を「新北海道価格」と名付け、「北海道で最も安い価格体系を実現する」と宣言しました。

本連載の2回目で紹介したように60年代の北海道は「北海道価格」と呼ばれる高物価が常態化していました。当時は生活物資の大半を本州の工場に依存していたため、メーカーの言い値で輸送費や寒冷対策の経費などが上乗せされ、割高な価格が形成されていったのです。

65年にコープさっぽろが発足し、チェーンストア経営に取り組む以前の北海道の小売業者はこうした構図に抵抗するどころか、便乗値上げするありさまで、政府が問題視するほどでした。

「札幌の野菜や魚は異常に高い。北海道の冬野菜(タマネギ、ニンジン、長ネギ、キャベツなど)の小売価格は東京より28%、仙台より47%も高い。この場合、卸売価格はさして差がないのに、小売価格だけが異常に高いところに問題がある」。63年6月25日の閣議で、当時の川島正次郎・行政管理庁長官がこう報告したのです。

冬場の野菜の値上がりは、当時の北海道の消費者がみな頭を痛めていた問題です。地物野菜の供給が途切れる厳冬期は、はるばる本州から野菜を運ぶため、価格が割高になる-。道民はそう理解させられ、「冬野菜=高価格」という図式が刷り込まれていました。

ところが、それは小売業者が価格をつり上げるための方便であったことを、川島氏は暴露したわけです。「北海道価格」とは、北海道の小売業者の意識がいかに低かったかを象徴する言葉でもあったと言えるでしょう。

横山氏の命名した「新北海道価格」には、こうした歴史的な経緯を意識し、小売業者の手でどこよりも安い価格を実現してみせるという決意が込められていました。

3極のシェアが約8割の超寡占化市場

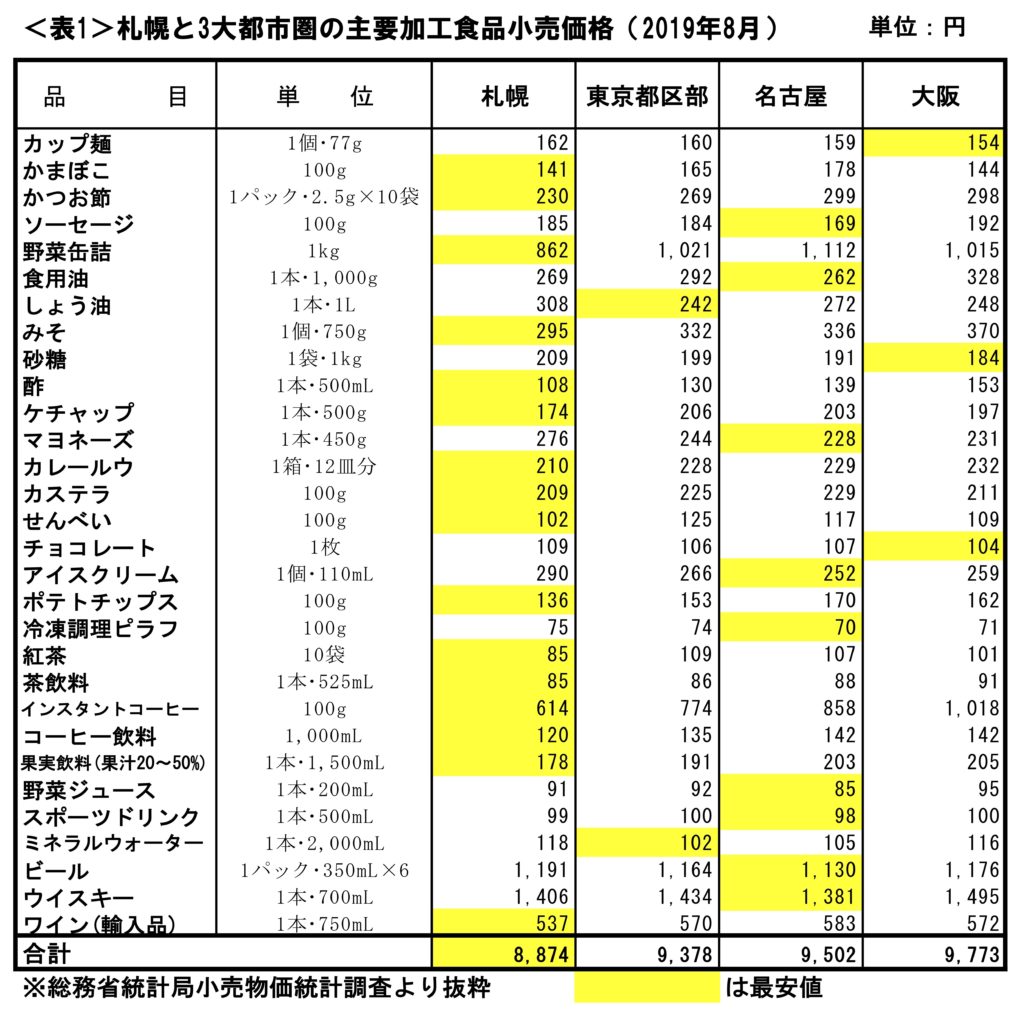

それでは、今の北海道の物価はどうなっているのか。それを示したのが<表1>です。総務省統計局による最新の小売物価統計調査から加工食品30品目を抜粋し、札幌と3大都市圏の小売価格を比べてみたものです。地域色の出やすい生鮮、日配品、主食米を除外し、加工食品も、なるべく地域性が反映されにくいものを選びました。

札幌は30品目中、およそ半分の16品目の価格が3大都市圏を下回っています。30品目を単純合計した価格を比較すると、札幌は3大都市圏よりも5~9%物価が安い計算になります。昨年まで2年間、東京で暮らし、今は札幌に住んでいる私の生活実感に照らしても、いい線を行っているのではないかと思います。

<表2>2017年度 北海道内スーパーストア売上高ランキング

出所)帝国データバンク札幌支店調べ

| 法人名 | 本部 所在地 | 売上高(百万円) | 店舗数 | 資本系列 | |

|---|---|---|---|---|---|

| 1 | コープさっぽろ | 札幌 | 292,878 | 108 | コープさっぽろ |

| 2 | イオン北海道 | 札幌 | 205,299 | 74 | イオン |

| 3 | ラルズ | 札幌 | 127,973 | 72 | アークス |

| 4 | マックスバリュ北海道 | 札幌 | 125,950 | 89 | イオン |

| 5 | ホクレン商事 | 札幌 | 65,187 | 65 | ホクレン農業協同組合連合会 |

| 6 | 東光ストア | 札幌 | 45,465 | 28 | アークス |

| 7 | 道北アークス | 旭川 | 44,732 | 43 | アークス |

| 8 | 福原 | 帯広 | 43,211 | 43 | アークス |

| 9 | 北雄ラッキー | 札幌 | 42,907 | 34 | 独立系 |

| 10 | ダイイチ | 帯広 | 39,590 | 22 | セブン&アイ・ホールディングス |

| 11 | 道南ラルズ | 北斗 | 24,315 | 17 | アークス |

| 12 | 道東アークス | 北見 | 20,232 | 14 | アークス |

| 13 | 北海道ジェイ・アールFR | 札幌 | 18,042 | 9 | JR北海道 |

| 14 | 豊月 | 苫小牧 | 15,609 | 13 | 独立系 |

| 15 | 魚長 | 函館 | 11,688 | 20 | コープさっぽろ |

北海道の物価が全国的に見ても安くなった最大の原因は、21世紀に入って以降、スーパーマーケットの寡占化が急速に進んだことにありました。道内地場資本のスーパーマーケットの売上高ランキング<表2>上位15社のうち10社は、イオン、アークス、コープさっぽろのいずれかの傘下に入っています。

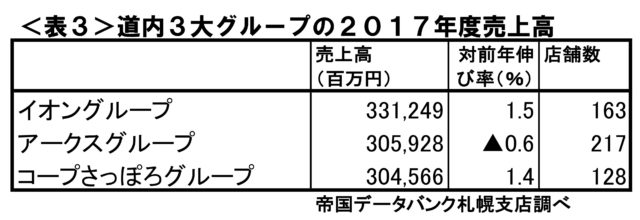

この3大グループ別の道内売上高をまとめたのが<表3>になります。3グループが3000億円台で並んでおり、合計売上高は9417億円。ランキング上位50社の総売上高(1兆1900億円)に占めるシェアは実に79%に達しています。大ざっぱに言えば、3大グループで北海道市場の4分の1ずつを分け合い、それ以外のスーパーが何とか残り4分の1を押さえているという状況です。

一般的な寡占市場は、トヨタ自動車が約40%、日産自動車とホンダがそれぞれ10%強のシェアを持つ国内自動車販売市場のようにトップ企業がやや突出している場合が多い。北海道のスーパーマーケット市場のように上位3グループの売上高がこれほど拮抗する例は極めて珍しいと言えるでしょう。

3極だけに取引の好条件が出るようになる

横山氏は03年の「チェーンストア・エイジ」(現「ダイヤモンド・チェーンストア」)のインタビューで、北海道市場における食品スーパーの「クリティカルマス(そのサービスが爆発的に普及する最小限の年間売上高)は2000億円」と述べていました。

2000億円台でもリージョナルチェーンとしては取引先に大きな影響力を持ち得る規模ですが、今やそれを大きく超える3000億円台のボリュームを持つグループが3つ並び立っているのです。各グループが互いにけん制しながら、取引先と条件交渉するわけですから、価格は当然下がっていく。

メーカーやベンダーなど取引先サイドにとっても、広大で非効率な北海道全体をカバーするぐらいなら、3大グループをかなり優遇してでも、市場の8割を押さえた方が得策ということになります。

3大グループはいずれも道内の営業拠点と物流拠点を札幌圏に置き、全道の店舗に配送する仕組みを持っているため、各メーカーやベンダーは地方都市に人材や配送設備を張り付けておく必要がなくなり、札幌に経営資源を集約できるメリットもあります。実際、この10年の間にメーカーやベンダーが、札幌以外の支店機能や物流機能を縮小・撤退させる一方、札幌圏の物流施設を高度化する動きが急速に進みました。

こうなると3大グループにだけ好条件が出て、その他の勢力には出ない。その他勢力は3大グループの傘下に入るか、廃業する以外に選択肢がなくなり、「3極寡占化」がさらに進む。これが21世紀に入ってからの北海道市場の構図です。

チェーンストア理論を日本に紹介した渥美俊一氏は著書「チェーンストア経営の目的と現状」(実務教育出版)にこう記しています。

<寡占化とは、少数の企業が購買力の大半を吸収する状況をいい、その他の大多数の企業が一挙に経営効率を悪化させていく状態でもある。消費者利益優先の立場からみれば、競争による当然の成行きであり、こうした競争が激しいほど大衆の消費生活はよくなるわけである>

3大グループの合計店舗数は500を超え、道内全域を網羅しています。地方で生活していても、札幌の店とほとんど同じ商品を、同じ価格で買えるのですから、道民の消費生活は確かに向上したと言えるでしょう。

このように北海道の消費者に多大なご利益をもたらしたスーパーマーケットの寡占化はどのようにして起きたのでしょうか。次回はそこに焦点を当てたいと思います。