小売株が健闘した一方で、冴えなかったのが楽天グループ、Zホールディングス、米アマゾン(Amazon.com)といったEC大手。その要因と2023年、明るい1年になると考えられる理由、小売業への影響について解説します。

コストプッシュ強まる事業環境で健闘している小売株

早いもので2022年もあと1ヶ月になりました。

この一年、何よりもプラスなのはアフター・コロナ禍の局面に入ったことでしょう。しかし、円安とエネルギーコストの上昇で物価が上がり、家計の実質所得が目減りし、加えて消費者はモノ消費とコト消費の「リバランス」を進めたようです。小売事業者のみなさまは、このような環境変化に首尾よく対応するため、さぞご苦労だったと思います。

小売事業者の決算を眺めると、多くの企業で原価と光熱費の上昇圧力に晒され、利益率が圧迫されています。しかし、株価は存外総じてしっかり推移しています。昨年末から2022年11月28日までの東証33業種小売株指数は+9%上昇し、TOPIXの+1%を上回っています。外需依存度の高い特定の企業の株価が牽引するわけではなく、上昇した銘柄の裾野も広いと言えます。

EC大手の株価は調整の一年に

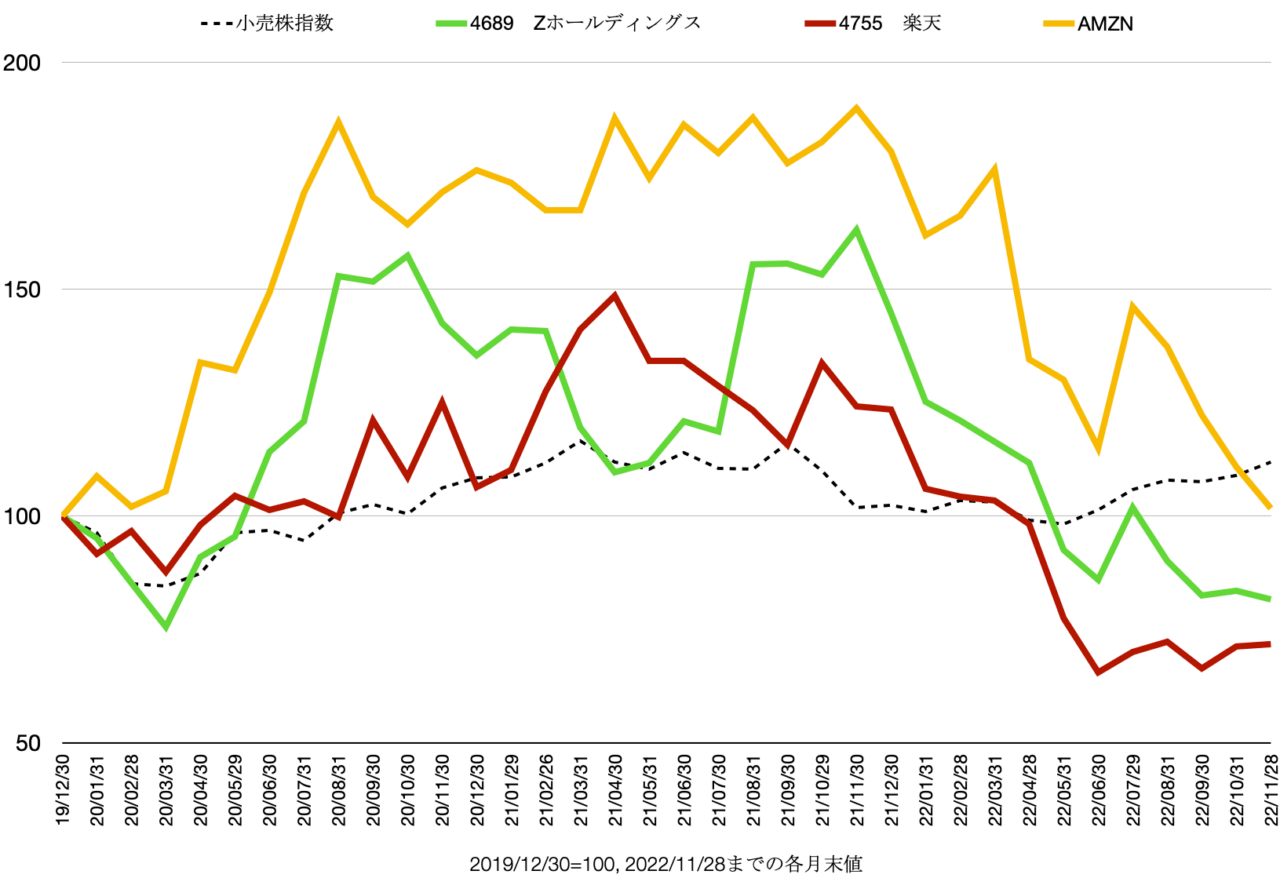

一方、これと対照的なのはEC大手事業者の株価です。

例えば、楽天グループ。移動体通信(モバイル)事業の先行投資による赤字継続で株価が厳しいことは想像に難くありません。同社の株価は、昨年末から2022年11月28日までに▲42%下落しました。

しかし、実はこの間、Zホールディングスとアマゾンの株価もそれぞれ▲44%下落しました。そこで、コロナ禍の広がる直前の2019年12月を起点としてこの3社と小売株指数の月末値(直近は2022年11月28日、アマゾンは米ドルベース)で比較してみたのが次のグラフです。

興味深いことに、実はこの3社の株価は概ねパラレルに推移していたことがわかります。厳密に言えば、3社のビジネスの中身・構成に違いがあるにもかかわらず、株価が連動している点は大変興味深いと感じます。

楽天グループ、Zホールディングスの株価は出直るのか

2022年に入り、楽天とZホールディングスの株価が低迷した理由を簡単に列挙してみましょう。

- 経済のリオープニングとウクライナ情勢の緊迫で世界的にインフレ圧力が高まり、世界的に金融緩和から金融引き締めに移行したこと、あわせてキャッシュフローとリスクに対する見方が厳しくなった

- 楽天グループにおいては、コアであるEC事業のKPIは総じて堅調だったものの、移動体通信事業が赤字体質から抜け出せず、全社ベースでも赤字基調が続いた

- Zホールディングにおいては、メディア・コマースの2主力事業がいずれも堅調だったが、PayPayを含めたフィンテック領域を中心とする戦略事業が赤字状態で、全社ベースでみても減益基調にある

- 株式市場ではコロナ禍渦中のステイホーム・巣篭もり恩恵企業に対する物色が2022年に入り後退した

しかし、2023年を見通すと、次のように投資環境は変わる可能性があると考えられます。

- 2022年に生じた急激な利上げモードは終了する

- 楽天においては、いずれかの時点で、モバイル事業において、解約の減少・ARPU上昇・先行費用の縮減によって赤字縮小をしはじめる

- Zホールディングにおいては、連結子会社化されたPayPay事業の採算が取扱高の増加で黒字に向かう

したがって、楽天のモバイル事業と、ZホールディングスのPayPay関連事業の利益改善が見えてくるなか、高金利が一服するようになるとこの2社の評価は再び上昇する可能性を大いに秘めていると考えます。

もちろん、ZホールディングスのPayPayの場合、登録ユーザーが5100万人を超えていることに対する評価は二面性があろうと思います。登録ユーザー数はかなり開拓し終えており、取扱高のアップサイドに疑念を持つ見方もあることでしょう。

楽天についても、

ただし、株式市場では赤字拡大から縮小へというような変化を、

このような展開を想定してみると、今考えておくべきは、

スマホに代表される消費者一人一人に密着するデバイスと通信サー