関西進出のオーケー、データでみるその「強さ」と京阪神M&A戦略のゆくえ

改めておさえておきたいオーケーの「強さ」

首都圏以外の方には、オーケーとはどんなスーパーなのかよくわからないかもしれないので、その特徴をざっくりとご説明しておこう。

オーケーは価格訴求型のディスカウントスーパの位置づけだが、いわゆる「安売りスーパー」とは異なる。低価格の“バッタもん”や、プライベートブランド商品ではなく、品質が担保されている大手食品メーカーのナショナルブランド(NB)商品を、他店より安く売ることに徹しているのがオーケーの特徴だ。

NB商品は競合店でも販売しているため、消費者は容易に価格比較ができる。すると、いつしか消費者は「(NB商品は)オーケーで買えば損がない」と信じて来店し、利益率の高い生鮮や総菜もついで買いするようになる。結果として、コスパを重視する消費者の多くがオーケーで買物する方が賢いと判断するようになる。

そのため、実はコスパにうるさい富裕層にオーケーの支持者は多く、休日は駐車場が高級車の展示場のようになっている店舗も少なくない。平均売場面積1500㎡ほどのオーケーの1店舗当たり年商は約40億円に達している。これは平均売場面積2500㎡ある食品スーパー最大手ライフ(首都圏)の約30億円の1.3倍以上(売場効率では2.2倍とダブルスコアの差)の販売力がある。京阪神でもこの戦略の強みが薄れることは考えにくく、競合各社はオーケーの驚異を実体験し、その実力を本当に意味で「知る」ことになるのだろう。

残された「内側マーケット」は関西だけ?

もし、オーケーが店舗数84店舗の関西スーパーを傘下に収めて、それらの店舗を「オーケー化」し、仮に1店舗あたり売上高が40億円に増えたと仮定したなら、単純計算すると3360億円になっているはずだった。その構想が潰えた後も、オーケーはゼロから積み上げていくことも辞さず、東大阪への新店投入を決定した。なぜ、そこまで関西進出にこだわるのか。それは、オーケーが首都圏で出店エリアと定めている「国道16号線の内側」と同質のマーケットは、関西にしか存在しないからである。

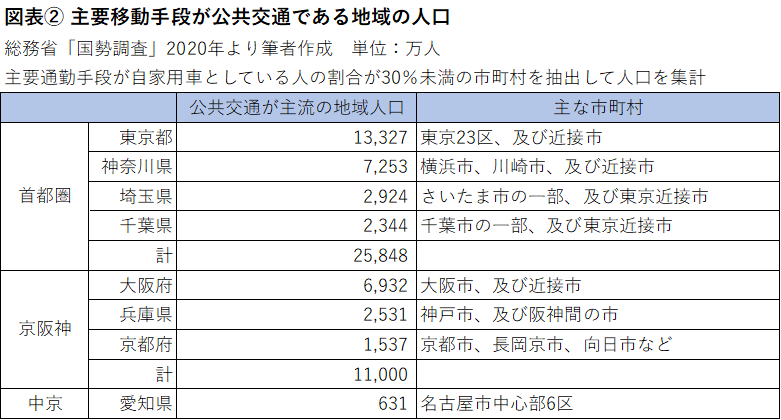

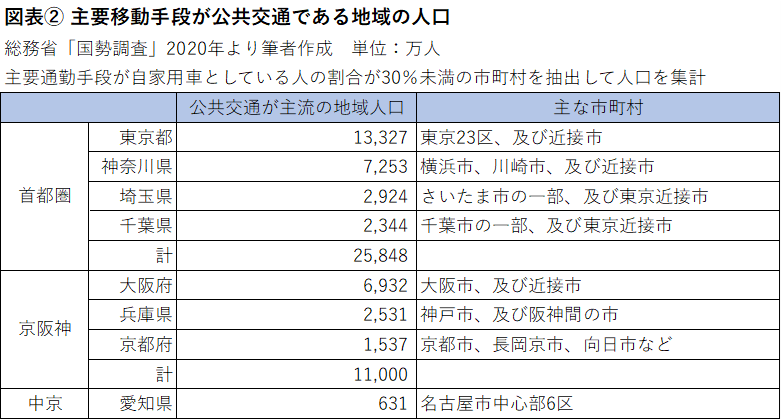

こんなデータがある。国勢調査では、主な通勤移動手段を市町村別に調査しており、クルマを主要手段とする割合が3割未満の市町村を抽出してみると、首都圏では16号線内側エリアに似た地域となり、その合計人口は2584万人に達する(図表②)。同じ条件を京阪神で抽出すると合計人口は1100万人となり、一定規模の「内側マーケット」があることがわかる。しかし、3大都市圏でも、中京圏では名古屋市は中心6区63万人しかなく、ほぼクルマ社会になっていることがわかる。オーケーが主要攻略エリアとして設定する「16号線内側」と同じ構造のマーケットは首都圏以外では関西しかないことがおわかりいただけるだろう。

こうした背景から関西攻略を諦めることはできないオーケーは、地道な新規出店でその威力を示しつつ、M&Aを進めていくという作戦をとるだろう。しかし京阪神エリアは、今回の関西スーパー争奪戦の前後で、かなり寡占化が進んでいて、「H2O+万代」同盟の売上高の単純合計は7733億円にもなる。次いでライフが3768億円、イオングループ(光洋+マックスバリュ西日本)が2478億円*、平和堂が1203億円と、京阪神エリアでは有力各社が割拠している。これら大手以外の関西地場中堅スーパーも、実は一癖も二癖もある“地方豪族”集団であり、そう簡単に軍門に下るとは思えない。

*関西圏での売上高が不明のダイエーは除いている

いずれにしても、オーケーの関西におけるシェア拡大は上位集団に追いつく規模になるには相応の時間を要することになりそうだ。関西スーパー争奪戦での僅差での敗北は、オーケーにとっては痛恨の極みであったことだけは間違いない。

記事執筆者

みずほ銀行産業調査部シニアアナリスト(12年間)を経て、2016年より流通アナリストとして独立。

2018年3月、株式会社nakaja labを設立、代表取締役に就任、コンサル、執筆、講演等で活動中。

2020年9月Yahoo!ニュース公式コメンテーター就任(2022年よりオーサー兼任)。

主な著書「小売ビジネス」(クロスメディア・パブリッシング社)「図解即戦力 小売業界」(技術評論社)。現在、DCSオンライン他、月刊連載6本、及び、マスコミへの知見提供を実施中。東洋経済オンラインアワード2023(ニューウエイヴ賞)受賞。起業支援、地方創生支援もライフワークとしている。

前の記事

前の記事

流通アナリスト・中井彰人の小売ニュース深読み の新着記事

-

2025/11/27

PPIHが「食品強化型ドンキ」を始動!スーパー業界に迫る“第3の黒船”となるか -

2025/08/29

群雄割拠がついに終焉? 決算ランキングから読み解く食品スーパーの現在地 -

2025/06/12

上場食品スーパーの2024年度決算 物価高がもたらした「増収減益」の実態とは -

2025/04/29

西友買収のトライアル、そのビジネスモデルの強さを小売ウォッチャーが解説! -

2025/03/12

飲食店の後継者不足を支援するシェアレストラン 吉野家、新業態戦略の真意とは -

2024/09/27

丸亀製麺がはなまるうどんに大きく差をつけた「逆張り戦略」とは

この連載の一覧はこちら [24記事]

オーケーの記事ランキング

- 2025-11-25駅前好立地にオープン! 葛飾区2店舗目「オーケー綾瀬駅前店」開店日をレポート

- 2025-11-12ロピア進出機に阪神エリア随一の激戦地に 兵庫・尼崎エリア視察案内!

- 2025-11-07週刊スーパーマーケットニュース 万代、食品ロス削減プログラムの実施店舗を拡大

- 2025-11-11意外にも”共存共栄”? 関西随一の激戦区・西宮の2エリアを徹底視察!

- 2025-11-07オーケーの売場で痛感した「価値訴求型什器」の重要性

- 2025-11-07「旬」と「ローカル」の演出に注力!関西4号店「オーケー北伊丹店」を徹底解説

- 2021-10-29オーケーのネットスーパーが始動! 前代未聞の「最低注文金額1万円」の理由

- 2025-10-14オーケーの関西4号店「北伊丹店」の売場をレポート

- 2025-10-16オーケーが大阪・東住吉区、マルハチは難波に都市型店を出店へ【今週の大店立地法速報】

- 2025-10-29駅前再開発が熾烈な競争を誘発!? 埼玉・所沢エリアの視察ポイント