ファッション・プラットフォームZOZOTOWNを中核に、市場の大幅な縮小が進むアパレル業界において規模急拡大を続けるZOZO。その秘密と次なる成長の柱、そして資格について、22年3月期通期決算と23年3月期第2四半期期決算より分析したい。

ZOZOTOWNの売上を知っているか?

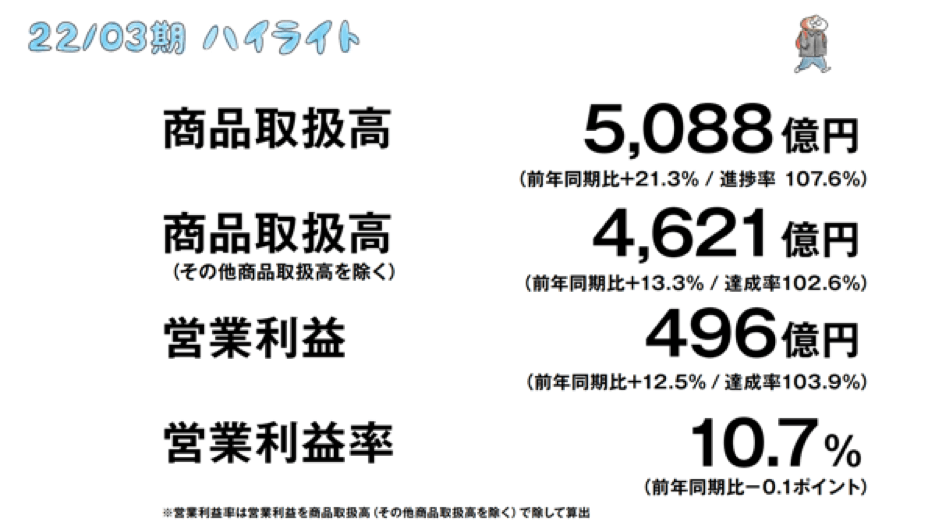

まず、ZOZOTOWNの売上はいくらなのか? こんな初期的な質問に答えられる人が以外と少ないことに違和感をもっている人は少なくないだろう。例えば、22年3月期決算の数字を見ると(図1)、商品取扱高という名称で、5,088億円、4,621億円と記載されており、これをZOZOTOWNの売上と思っている人が多い。

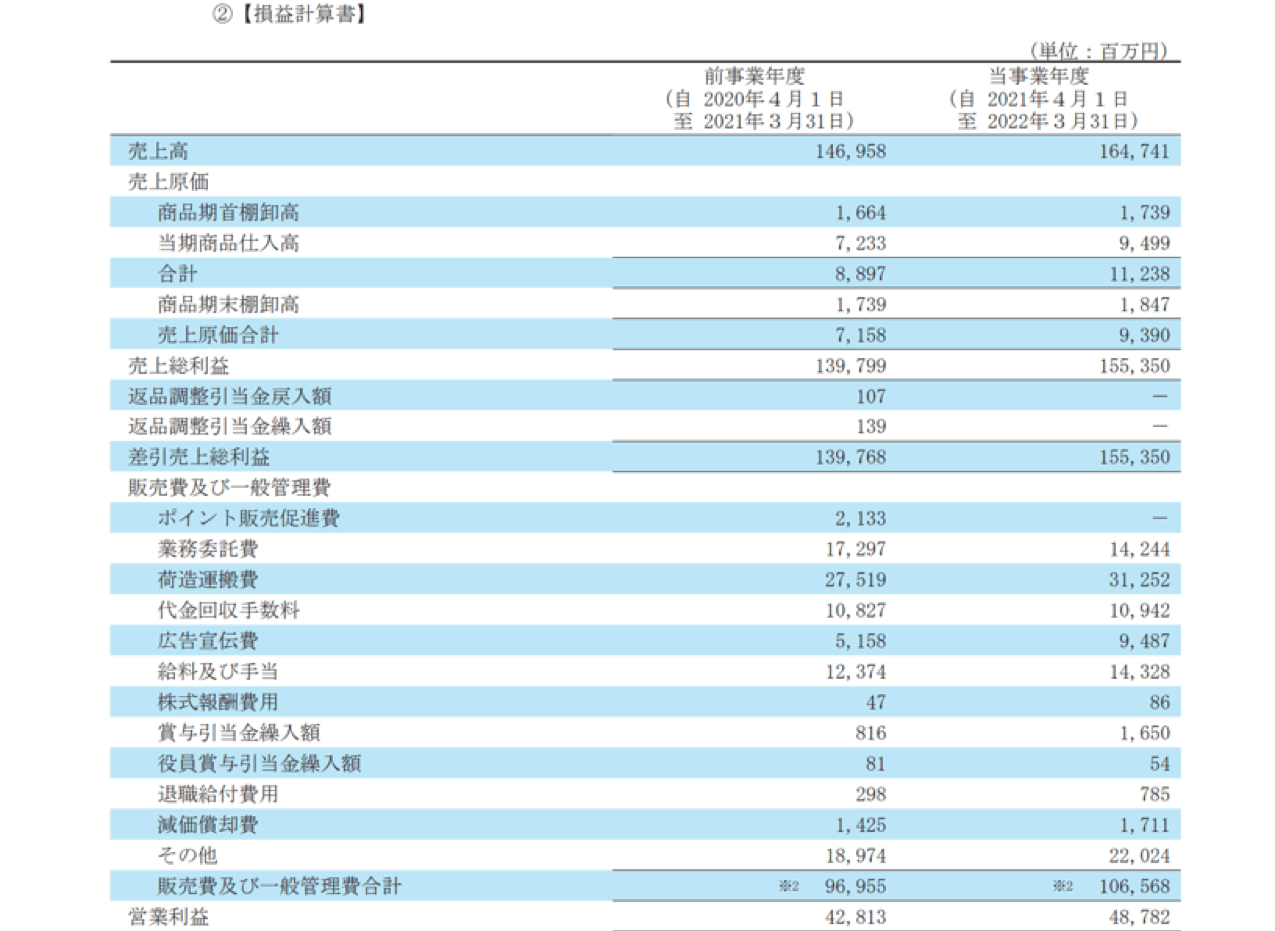

しかし、損益計算書をみると(図2)、1647億円と、ZOZOTOWNがテナントからもらったと思われる手数料を売上として計上している。いわゆる今年から施行された「収益認識会計基準」であると注釈にかかれてはいるが、この図1は、決算資料に詳しくない人には、思い違いをさせる可能性は高いと思われる。いわゆる「商品取扱高」というのは、ZOZOTOWNが扱っている商品の上代をそのまま計上すると、このような数字になると思われるが、この図2に書かれている「売上高」で、割り返すと、ほとんどの「売上高」は30%前後になる。このことから、百貨店とテナントと同じ関係、つまり、テナント側が下代計上をやめて、上代計上にすることで、小売に家賃や手数料を支払い、また小売は家賃や手数料を売上にするというものだ。

このように、ZOZOTOWNの収益力を分析すれば、売上高粗利率は、なんと94.3%と極めて高い数字になり、営業利益率は29.6%とほとんど30%に近くなる。さらに、後述するように、ZOZOTOWNは百貨店と違って仕入をしないため、販売されるまでテナント側のリスクで預託在庫として保管しておき、仕入時点で引き当てし同時に出荷する。逆に言えば、売上回収が終わるまで商品引き当てをする必要がないため、キャッシュコンバージョンサイクルをマイナスにすることができるのだ。

膨大な数と優良な質の顧客基盤さえあれば、在庫リスクはゼロとなり、粗利は脅威の94%、営業利益は30%を叩きだし、手元資金がゼロでも何十億円もの商売が可能となるわけだ。これほど、データの量と質が良質で、ZOZOTOWNという名前がファッションブランドとして認知されていれば、何も考えていないアパレルが売上を求めて寄ってくることだろう。その結果、アパレルはZOZOTOWNに顧客を奪われ、ZOZOTOWNの顧客基盤はますます膨らみ、さらに、何も考えていないアパレルが売上至上主義から売上を求めて寄ってくるという「勝ちサイクル」に入っているわけだ。アパレル企業の方は、ECモールに出店することにもっと慎重になってもらいたいと思う。

有名ブランドと激安ブランドが同列に並ぶZOZOTOWN

さて、ZOZOTOWNには3つの事業がある。

- 1つ目がZOZOTOWN事業で、これはテナント(出品者)側が在庫リスクを持ち、ZOZOはテナントに限定的な販売実績データを開示するというものだ。

- 次がPay Payモールである。Pay Payモールを利用されている方は、最近、急にYahooショッピング(Pay Payモールは10月にYahooショッピングと統合した)の中にZOZOTOWNがあり驚いているかもしれないが、見え方としてはYahooショッピングがポータルで、その中にファッション領域としてZOZOTOWNがあるというものだ。

- 最後がB2B事業である。これは、ZOZOが持つECに必要なテクノロジーをテナントに貸すもので、最初期にはユナイテッドアローズやビームス、シップス(USBと業界では呼んでいた)などでスタートし、次々と有力ブランドを誘致していった。そのサービスを他のブランドにも展開しようとしているのがB2B事業である。

余談ながら、このB2B事業からは、オンワード樫山はじめ、ユナイテッドアローズなど有力ブランドが次々と撤退し、自社ECに移行している。事実をしっかり報道していないメディアは、ユナイテッドアローズは完全撤退した、などと書いているがそれは間違いだ。今でもZOZOTOWN上でユナイテッドアローズは販売されている。ユナイテッドアローズが撤退したのは B2B事業だけで、委託販売事業からはでていっていないのである。

現在のZOZOTOWNは、高級ブランドから激安ブランドまでが全て揃う状態だ。よく言えば何でも揃うが、悪く言えば玉石混淆で、お客は選びにくくなっているとも言える。また、ブランド側からしたら、自社のブランドではなく、価格で買われやすくなってしまう。

お客は、オンワードやユナイテッドアローズなど、人気ブランド目当てに、ZOZOTOWNに入るも、類似商品の検索などの際に、その他韓国などの激安ブランドと横比較をして、安い方で買ってしまうからだ。

ZOZOは、猫も杓子も自らのモールにぶち込んだ。考えてもらいたい。フードコート内に吉野家から高級懐石料理店まで揃っていても、そこで懐石料理を食べるだろうか?いつしか、ZOZOは、「ハイセンスなファッションブランド限定モール」から、「何でも屋」に変貌しているわけだ。

河合拓氏の新刊、大好評発売中!「知らなきゃいけないアパレルの話」

アパレルはSDGsに殺される!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

出店企業がECモールから顧客を根こそぎ奪われるカラクリ

私はZOZOTOWNができたときから、人気ブランドのテナントがZOZOTOWNのようなECモール内に出店した場合、顧客情報やクレジットカード情報などは、すべてモールが持つことになり、知らない間に顧客はモールのクロスセル、アップセルなどの手法で完全に顧客をモールに奪われてしまう、と言い続けてきた。通販企業で実務と役員として、私が6年やってきた「一度データベースに入った顧客を逃がさぬ努力」を、最近ようやく「名寄せ」程度をはじめたアパレルにはわからないだろう。

今、中国では同じことが起きている。日本の化粧品会社は、アリババグループのECモールに、「売れるから」というただそれだけの理由で何も考えずに出店している。

その代わりアリババは、その化粧品の顧客の情報やクレジットカード情報を掌握し、それら化粧品会社の上顧客を根こそぎ奪う戦略に出るだろう。そして日本の化粧品ブランドをベンチマークした、価格優位性の高い中国、韓国のブランド商品(パクリとも言う)にごっそりとられることになろう。

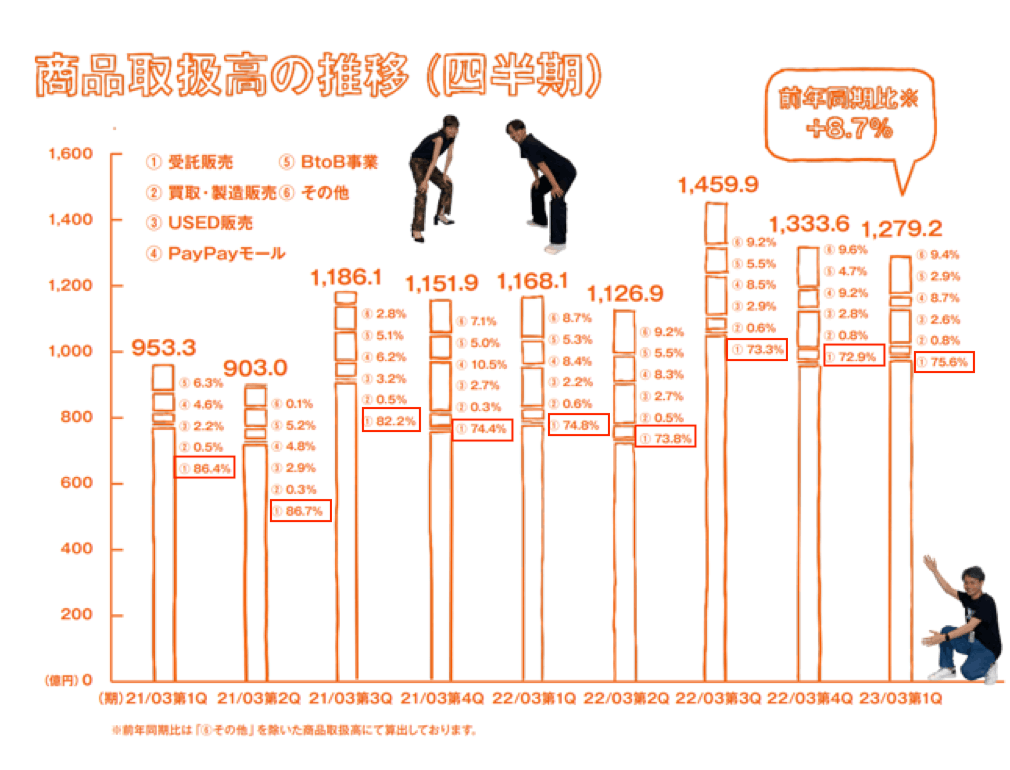

言わずもがな、ZOZOTOWNのもっとも大きな収益は7〜8割を占める委託販売(図3)である。

また、例のボディースーツでカラダを計測してパーソナライズされたプライベートブランド(PB)商品を顧客に提供するゾゾスーツ事業は22年6月に終了している。なお後継のゾゾスーツ2は継続中だが、市販/無料配布はされておらず、新たなサービスを創出するパートナー企業を募集する形となっている。

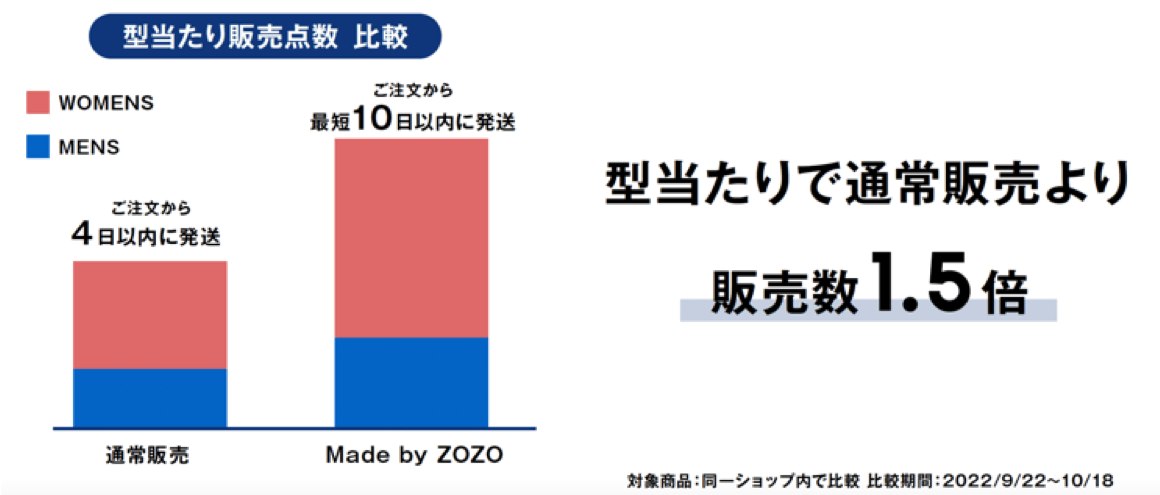

さて、次に注目したいのが、アパレル企業の「在庫リスクゼロ」をめざす生産支援として22年9月からスタートした「Made by ZOZO」である。受注生産をMTO (made to order) と呼び、同じ生産量でも売上は1.5倍に増えてい

同社は、

ZOZOCOSMEの100億円は早晩実現する

ZOZOスーツの如く登場したZOZOグラスを使って、色をAIが解析し、AR技術をつかって化粧品をレコメンドする仕組みだ。ZOZOは、否が応でもスマホで全てを簡潔したいようだが、このアプローチはありだとおもう。私は、散々、メタバースなどまだ早い。なによりマネタイズのイメージが全く湧かないといってきたが、ARは近い将来多くの企業に採用されるだろうと予言した。

なにより、色、という曖昧な提案の裏に、ハイテクらしきものがあれば、SHARPのプラズマクラスターやPanasonicのナノイーのように、効果がありそうだ、と思わせることが大事だからだ。とくに、ヘルス&ビューティの領域は、2016年にアパレルを市場規模で抜かしており、メンズも化粧をする時代だ。この領域はもっと力を入れるべきだろう。同社は、この事業を100億円に育てたい、そうすればtier 1(売上最上位層)になるという趣旨のことを発言しており、現在、同社のコスメの売上は57億円

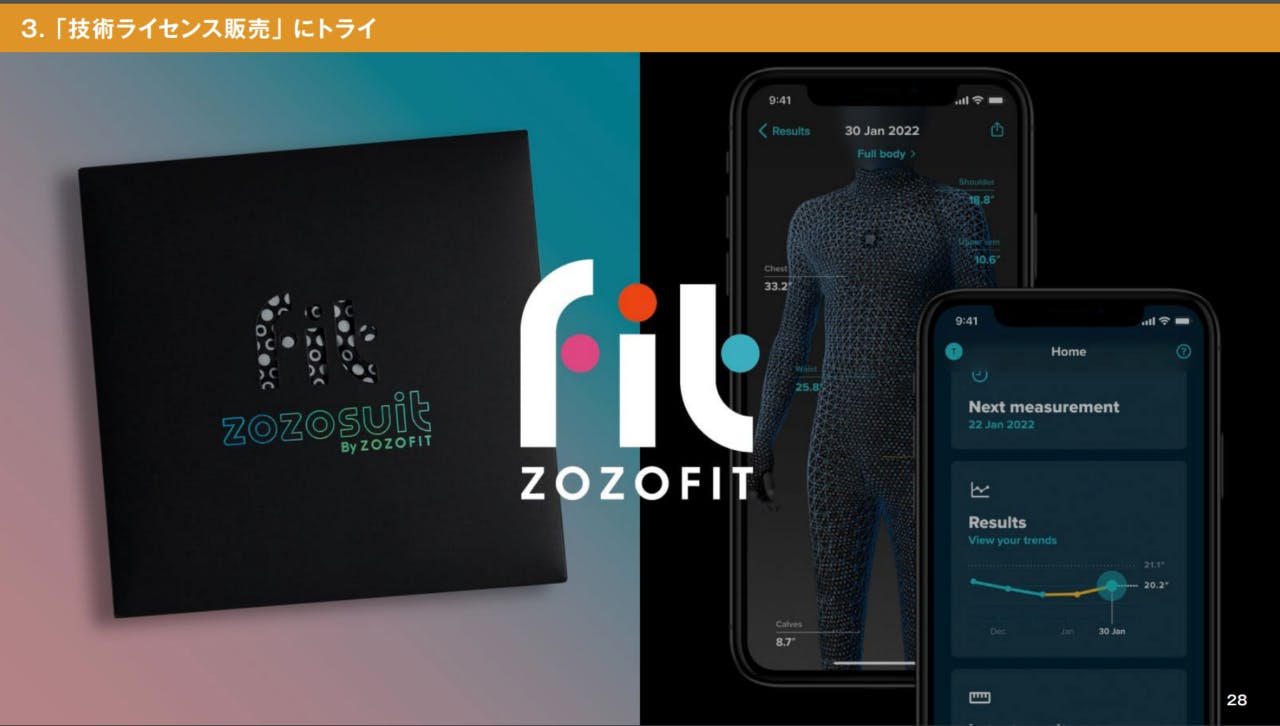

非アパレルで事業拡大見込めるZOZOFIT

次にWEARについて論じたい。「世界最大のファッションコーディネイトアプリ」と同社は「WEAR」アプリを称賛し続けているが、私はそうではないと感じている。少なくとも、同じ機能はInstagram(インスタグラム)がもっており、女子達の多くはインスタでインフルエンサーを追いかけ、WEARなど見ていない。いや、

大きな可能性を秘めているのがZOZOFITだ。ZOZOの新しい技術で、技術優先による大失敗、話題性だけでAcquisitionだけ

私は、ZOZOSUITSをリリース当初から散々批判し、「あんなものは誰も着ない。特に女子は絶対に着ない」と断じ、あちこちのファッション専門学校で講義の前に「この中でZOZOSUITSを着る人?」といって、手を上げさせたが、誰も手を上げなかった。私は、サイズの問題は、AppleのiPhoneにデフォルトでついているライダースキャナーとメジャーアプリの二つで理論上計測は可能であり、近い将来、アップルは物体の計測技術をつかってビジネスをやるだろうと予想した。それまで、アップルはARやVRをつかって、拡張現実の世界でサイズビジネスをするはずだと。しかし、

この戦略をまず米国でリリースしたとZOZOは述べているが、

ZOZO好調の秘密と死角

さて、ZOZOは、膨大な顧客のデータベースを持ち、そのデータベースを活用したいテナントに30% の利用料金を徴

最後にキャッシュフローについて触れると、同社は、

しかし、無敵と思われるZOZOに死角はないのだろうか?私は、オンワード、ユナイテッドアローズのように、ZOZOTOWNで、ある程度ブランドが有名になれば、自社ECに移ってゆくだろうと思う。百貨店でもようやく理解し、百貨店がデベロッパー化して顧客データをテナントに渡す動きが増えてきたように、アパレル企業が顧客データを持たないということは、今後の競争優位をもつ上でありえない話だと思う。

今まで、リアル店舗中心に事業を展開してきたアパレルに、優秀なプログラマーやデータサイエンティストが入ってきているが、彼らと話をすると、多くが「うちの役員は全くデジタルマーケ、OMOを理解していない」という声を聞く。

こうしたプレッシャーから、私がここに記したような、売上とのトレードオフにより、ZOZOTOWNの蟻地獄に入ることが分かってきたからだ。ファーストリテイリングは、一切、他社ECに出店していない(&モールには例外的にでている)ことを思い出してもらいたい。それでも、彼らは日本で1兆円の売上をあげているのだ。デジタル技術というのは、私が警報を鳴らしたシーインもそうだが、自分たちが昔のやり方だと思ってやっていることが、実は、デジタル・モンスターをどんどん成長させ、山のようにキャッシュや顧客を差し出しているのである。

こうしたデジタル蟻地獄をアパレルが読めるかどうかが、ZOZOTOWNの将来を決めることになるだろう。

プロフィール

河合 拓(経営コンサルタント)

デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

筆者へのコンタクト

https://takukawai.com/contact/