本日はアダストリアについての分析をお届けしたい。同社を選んだのには理由がある。各社の横比較をしている中で、この企業の23年2月期からの3カ年中期経営計画に出会い、その論理的、かつ構造的な美しさに見惚れてしまい、これこそいまの「将来3カ年計画の見本」であるという意味で解説したかったからだ。また僭越ながら、最後に本計画のリスクについての所見も述べてみたい。

見事な4軸、日本人は些末なところにばかり目が行くが、まずは骨格を決めよ

グローバルワーク、ニコアンド、ローリーズファームなどを展開するアダストリア。アパレル業界における売上高はファーストリテイリング、しまむらに次ぐ第3位で、2022年2月期決算は売上高2015億円(対前期比9.6%増)、営業利益65億円(同656.1%増)、当期純利益49億円。EC売上高は同6.8%増の574億円であった。

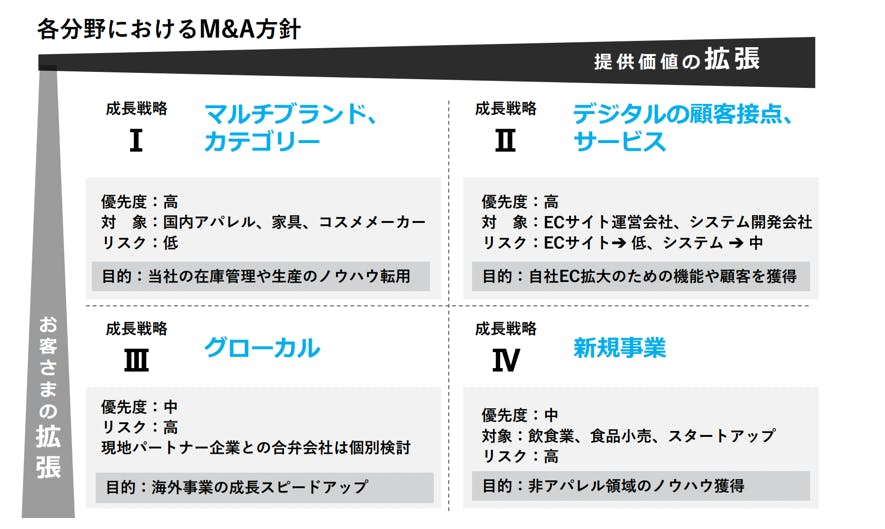

そのアダストリアの3カ年経営計画において、私が最も構造的な美しさに見惚れてしまったのは、1.マルチブランド・カテゴリー、2.デジタルの顧客接点・サービス、3.グローカル、4. 新規事業のマトリクスである。このマトリクスは、縦軸がお客で、横軸が提供価値(プロダクト・サービス)と、いわゆる製品・市場戦略のセオリーにのっとったものだ。

成熟経済(既存物販が売れない時代)の企業の構造変化は、改善変数として

- M&Aの増加

- 垂直統合によるコスト削減

- 売上重視から粗利益重視

がある。戦略変数としては

- 新規市場への進出

- 新規商材への拡充

であり、これでMECE(モレなくダブりなく)となる。

さらに、この経営環境に制約条件としてSDGsがあり、自由な企業活動に制約条件を課すペナルティ規定が加わることになる。

企業は基本的に、この3つの改善に重み付けを行い、肥大化した固定費をまかなうための売上向上のため2つの戦略的方向を見定め、制約条件をくぐり抜けるという走り方をせねばならないことになる。「デジタル」が抜けているではないか、と言う方もいると思うが、「デジタル」は、上記6つを実現するための手段であり、デジタル導入そのものが目的ではない。

4象限にわけた戦略を解説する

同社は、戦略を4象限に分け、ボストンコンサルティングが提唱したPPM (プロダクトポートフォリオマネジメント)の構えを取っている。ただし、言葉の使い方に要注意だ。おそらく、現場に配慮したためと思われるが、4象限全てを「成長戦略」と捉えるのは、「釣り合いの戦略」としては、ややおかしい。まず、左上の「マルチブランド、カテゴリー」だが、これは縮小する国内市場。つまり、ミルキング事業と呼ばれるセグメントになると思われる。ここには、高齢化社会に対応するための新ブランド開発、および、デジタルによる生産性の向上を目指していると思われる。いわゆる牛の乳搾りにより、絞ったミルク(現金)を「スター」に飲ませ、さらなる成長をしてゆくわけだ。同社ではこのセグメントで500億円以上を目指す独立型ブランド、成長型ブランド、高収益モデルを目指す収益型ブランドの3タイプによってシュリンクする国内市場の中でも成長戦略を描こうとしている。

次に、右上の象限に目を映すと、「デジタル化」という文字がでてきて、「さきほどの指摘とは違うではないか」という意見も聞こえてきそうだ。しかし、ここに書かれているのは、どこかの計画書に書いてあるような「OMO化します。だから、10%売上が伸びます」などという、「風が吹けば桶屋」論理とは全く違う。具体的に、スタッフボード(ライブコマースと思われる)強化、越境ECなど、事業との連関性と昨今のトレンドを抑えている。つまり、この象限は将来の投資領域と見るべきで、PPM的に言えば問題児、つまり、世界的に成長領域でありながら、その果実を味わい切れていないセグメントだろう。

さらに、左下に目を向ければ「グローカル」と呼ばれる、アパレル領域を牽引しているアジア、そして、ようやく日本製品の認知も広がった米国などの成長戦略だ。私は、北村嘉輝常務取締役をよく存じ上げているが、極めて聡明で地頭がよく、いわゆる「アパレル感」のよい方だ。この方が海外を任せられているという。きっと、アジアの成長の果実を自社に引き入れ次なる成長をしてゆくことだろう。もはや、分類学はどうでもよいが、この象限をあえてSTARと呼ぼう。

最後に、右下である。これをDOGと無理に当て込むつもりはないが、いわゆる「新しい資本主義下」で成長するためのスタートアップ支援や飲食事業が含まれる。おもしろいのは、右下と左上が、逆ではないかという感覚だ。昨今の同社の企業買収を見ていると、ワイアードカフェとの統合、ゼットンとの事業統合など飲食業に積極果敢に出て行っているように見えるが、このポートフォリオを見る限り、この領域のリスクは「高」となっている。さらにここでは空間プロデュース事業、さらに、機能を分解してB2Bに打って出るなど、大胆な戦略を掲げている。一方で、左上のマルチブランド、カテゴリーにおいて、コスメメーカーや家具事業、新ブランド開発を積極的に行うが、そのリスクは「低」としている。それでも「Z世代は韓国企業が競争相手」など、分析力は相当なものだと思う。

私は、飲食事業は、アパレルの店舗事業と同じく、もはや貢献利益ベースでのサステイナブルな黒字化は困難と見ていたため、同社の飲食事業への積極的な進出には首をかしげるところがあったが、彼らは「分かってやっていた」ということがよくわかる。そうなると、今後、オンワード(メーカー系アパレル)、アダストリア(リテーラー系アパレル)、MNインターファッション(商社) などの、まったくビジネスモデルの違う3社がアパレル企業OEMを狙って営業戦を繰り返すなど、一昔前には想像もつかなかった光景が目に入るかも知れない。

そうなると、いわゆるものづくりとしての勝負は、これまでのようにQCD (品質、コスト、デリバリ)から、企画力を加えたプラットフォーム戦になる可能性が高い。あくまでも想像だが、中国の公司が過去の商社の役割を果たすようになった今、資金的に余裕があるアパレルに分があるように思う。

あえて懸念点として、3つリスクを挙げると…

このように、僭越ながら、アダストリアの戦略は力の入れ具合の濃淡の差はあれど、2016年にアパレル市場を追い抜いたHBC(ヘルス&ビューティケア)市場などの異業種への参入、縮小する国内市場での固定費削減と生産性向上、および、成長著しいアジア、北米への越境ECや本格参入など、私が繰り返し提唱してきた戦略を見事に4象限に描いている。さらに、同社は、欧州でスタンダードになりつつあるHIGG Index(アパレルの世界的な業界団体であるサステナブル・アパレル連合(SAC)が2012年に開発した環境・社会負荷の測定ツール)への参加など、SDGsへの取り組みも抜かりなしだ。私が、勝算を超えて「美しさ」まで感じるビジネスモデルであるというのは、こういうところにある。

しかし、重箱の隅をつつくようで恐縮だが、懸念点として3つのリスクをあえて挙げさせていただきたい。

リスク① 低い海外比率

成長しているとはいえアダストリアの海外事業への取り組みはファーストリテイリングほど加速させていない。海外比率もファーストリテイリングと比べ、低い。もう少しこの領域がハイライトされても良いのではないかと思う。というわけで、海外が売上を引っ張り上げる構造が描ければよいと思う。

リスク② マルチ・ブランド・プラットフォームのコンプレキシティー(複雑性)

次に、日本市場の「マルチ・ブランド、マルチ・カテゴリー」(左上の象限)である。10年前、拙著『ブランドで競争する技術』にて、「ファッション・ボラティリティ(不確実性)をくぐり抜けるためには、複数のブランドをちりばめ、全体として補完し合うようなポートフォリオバランスが必要だ。それは、①チャネルの分散化、②ブランドの分散化のいずれかで、世界企業にユニクロを加えたSPAは①、日本企業は②である」と説明し、その結果ブランドが日本に乱立し差異化が見えなくなっている事実を解説している。

ただし、商品ではなく、エリアやチャネルの分散化でリスクの平準化を図るべきであるとも説明している。なぜなら、縮小する市場においてマルチブランドを展開することは理にはかなっているものの、コンプレキシティー(複雑性)が高まり、企業オペレーションが中央値へ向かって動く「慣性モーメント」が働き、結局、多くのケースにおいてカニバリズムに陥るからだ。

そこで私は、あえて悪魔の提唱を行いたい。今の日本のファッションアパレル不況を生み出しているのは「ライフスタイル」という言葉ではないだろうか。我々は、根拠無く「ライフスタイル」という言葉を鵜呑みにし、安易にアパレル企業も「衣食住」という言葉を持ち出し、ビジネスに組み込もうとしているが、これこそ「風が吹けば桶屋が儲かる」論理に見える。なぜなら、「衣」は必欲品(なくても困らないもの)で、「食」には必欲品と必需品(ないと困るもの)が混在し、さらに、住は必需品(なくてはならないもの)で、購買プロセスも財布の紐の緩み方も全く違うからだ。

設問の設定が間違っているのではないだろうか。例えば、私なら「我々が本業としている服は女性にとっていかなる存在か?」というユニクロ式の設問からスタートする。そして例えば、「美しくありたい」という目的関数にたどり着いたとすれば、カルチャークラブ、スポーツクラブ、HBCなど、この目的に合致したブランド・多角化戦略をとるだろう。つまり本当に、我々がアダストリアに期待していることが「衣食住」なのか、ということをあえてもう1度問い直すということだ。

リスク③ 依然高い販管費率 世界企業と伍して戦うためには40%台を目指す

さらに、余計なお世話は続く。幾度も繰り返している「販管費」である。本気でグローバル企業を狙うのであれば、販管費率は40%台、企画原価率は40%前後(これは、ブランドポジションによってことなる)をめざしてほしい。するとプロパー消化率は70%以上となり、このコンプレキシティーと精度を両立させるためには、AIを活用したビッグデータアナリシスを販売だけでなく、調達まで結びつける産業エコシステムを作らねばならない、ということになる。

同社の中計には「販管費は3.4%の改善」*としか書かれていないが、もともと54%近くあったので、依然50%であり、これでは30%のユニクロには太刀打ちできない。うまく、今の人員で売上を上げ、相対的に販管費率を下げることができればと当社は考えているのだろうが、ならば、海外をもっとフィーチャーすべきではないかと思うのだが。

*アダストリアは営業利益率について、2022年2月期の3.3%から、8%へと4.7ポイントの上昇を目指している。内訳は、売上総利益率で+1.3ptの改善、販管費の抑制で+3.4ptの改善である

余談ながら、同社は家賃が極めて高い渋谷の一等地に本社を構えており、社屋には店舗のモデルが設置されている。世界的ブランドの権化と呼ばれるコンサルティング会社が日本橋に移転する時代にだ。同社は、おしゃれな人流や、そこで発生する購買を肌で感じることに並々ならぬこだわりをもっていると思われる。

すでに存在するデジタルSPA

私は最近、自動車産業界(フォルクスワーゲン社)などが、1万社以上の部品メーカとともに、「デジタルSPA」と全く同じモデルを使い、すでに稼働していることを知り驚いた。専門バカとしてお恥ずかしい限りだ。だが、極端にフラグメントされたアパレル産業が巨大企業と伍して戦うためには、やはり「デジタルSPA」しかないのは明らかなのに、もはや商社はこれをやる気を失い、唯我独尊、我田引水の道を選び、バリューチェーン全体の最適化など眼中無しだし、その発想もない。

そうなると、第三者機関、それも強い吸引力を持つリーダーシップが必用となり、これは、米国が80年代に産学民で成し遂げたDAMA PROJECT が参考になり、日本でもコンサル会社、日本政府、いくつかの商社が共同でサプライチェーン全体最適を目指していたのだが、結局、かけ声だけに終わってしまった。

団体戦が得意だったはずの日本が、個人戦に移行した今、アダストリアにその突破口を開いて頂きたいと心から思っている。

*********************************************************************

おかげさまで「DXとD2CによるESG経営」研究会は、商社、アパレル、工場、AIスタートアッ

3刷突破!河合拓氏の書籍

「生き残るアパレル 死ぬアパレル」好評発売中!

アパレル、小売、企業再建に携わる人の新しい教科書!購入は下記リンクから。

プロフィール

河合 拓(経営コンサルタント)

デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

筆者へのコンタクト

https://takukawai.com/contact/