ダイヤモンド・リテイルメディアは、東南アジアの小売市場の現状分析と戦略立案をサポートする「ダイヤモンド・リテイルレビュー」(PDFファイル形式)を刊行しています。2020年12月、各国の消費者情報を深掘りするとともに、小売マーケットの最新情報をお伝えする「ショッパー&リテイル」として刷新し、タイ、マレーシア、シンガポールの最新版を発刊いたします。

この連載では「ダイヤモンド・リテイルレビュー」のチーフ・エディター内山宗生が、新型コロナウイルスの影響を大きく受けた2020年上期の動向など、多様性に満ちた東南アジアの最新の消費者動向と小売市場の“いま”を読み解きます。

マレーシア・シンガポール・タイのCOVID-19と2020年上半期の小売市場

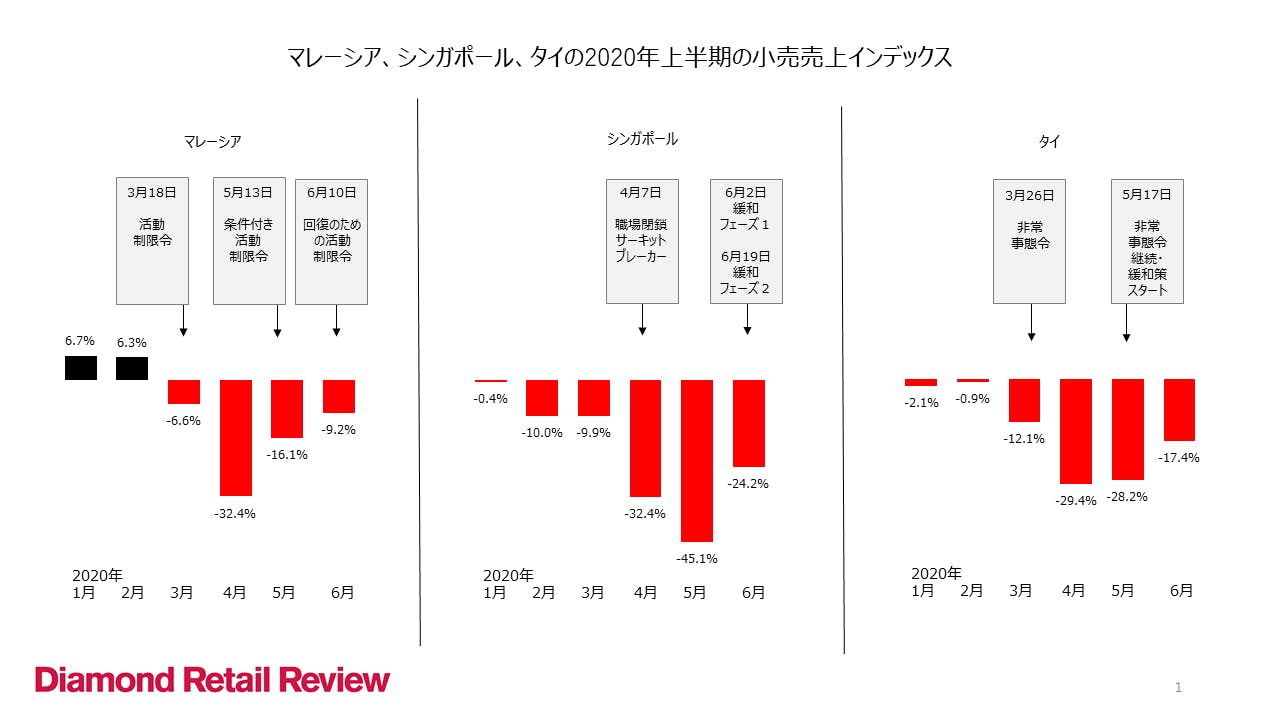

マレーシア、シンガポール、タイの2020年上半期の小売売上インデックスは、各国とも日本に比べてより制限力の強い政府のCOVID-19対応策により、大きく減少した。順調な伸びを示していたマレーシアは、20年3月には前年同月比32.4%減と落ち込み、前年19年のGDP成長率が0.8%という低さであったシンガポールは5月に45.1%減となったが、スーパーマーケットは未曾有の好況を呈した。世帯支出が減少していたものの小売市場は堅調な伸びを示していたタイでは、4月に29.4%減となった。ちなみに、日本では4月の前年同月比の減少率が2020年上半期では最も低く、13.9%減であった。

各国の状況を概括してみよう。

マレーシア

2020年上半期の小売市場

20年3月18日に発令され、2度にわたり延長され5月12日まで続いた「活動制限令」により、社会活動と経済活動は大きく制限されることになった。そして、ほぼ全ての社会・経済活動が許可される「回復のための活動制限令」は、6月10日に発令された。

マレーシア統計局が発表している20年上半期(1月~6月)の小売売上指数(インデックス)によると、1月と2月はそれぞれ前年同月比6.7%増、6.3%増と推移していた。「活動制限令」が発令された3月は6.6%減となり、4月には32.4%減と大きく減少した。5月は16.1%減であったがほぼ全ての経済活動が許可された6月は9.2%の減少となっている。

減少率は専門店チャネルで高く、「他の住宅設備関連」「レクリエーション/教養」「情報/通信」の減少率が大きい。一方、一般チャネル全体は、4月が9.3%減にとどまり、5月は3.2%減、6月は1.2%減と回復基調をみせている。

マレーシアの19年通年のGDP成長率は4.4%であったが、20年の第1四半期(1月~3月)の前年同期比の成長率は0.7%増まで縮小し、第2四半期(4月~6月)の成長率は17.1%減と大きく低下した。ASEAN6の中では最も大きな減少率である。20年6月時点で世界銀行、IMFそしてアジア開発銀行は20年通年のマレーシアのGDP成長率を予測している。世界銀行は3.1%減、IMFは3.8%減、アジア開発銀行は4.0%減という数値を発表している。

マレーシアの小売市場

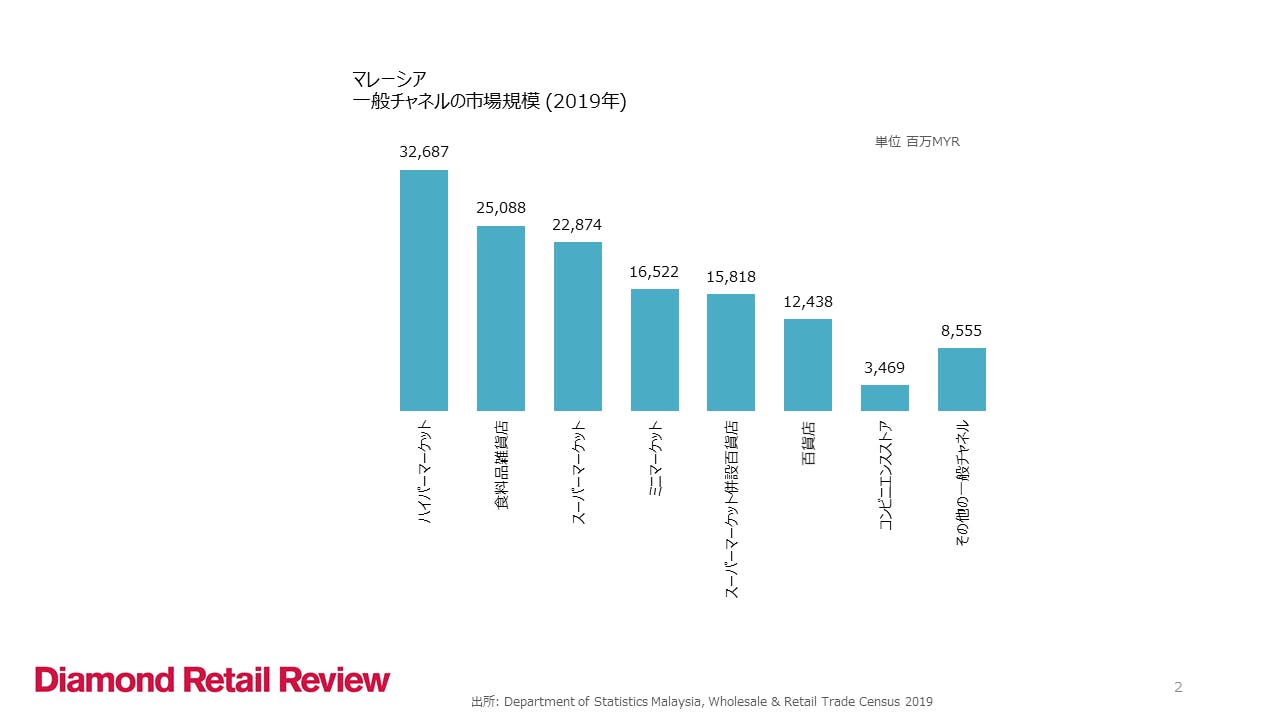

一般小売チャネルの中で最も大きいチャネルはハイパーマーケットで、19年の市場規模は326億8700万MYRとなり、一般小売チャネル全体の23.7%を占める。「トラディショナル・トレード(伝統的な小売店)」と呼ばれている食料品雑貨店が2番目に大きなチャネルで、市場規模は250億8800万MYR。18.2%を占めている。スーパーマーケットが3番目に大きなチャネルで16.6%を占め、市場規模は228億7400万MYR。さらにミニマーケット、スーパーマーケット併設百貨店、百貨店と続く。

コンビニエンスストアは一般小売チャネルの中では最も小さなチャネルであり(その他の一般チャネルを除く)、19年の市場規模は34億6900万MYRで、一般小売チャネルの全体の2.5%を占めている。

14年から19年までの年平均伸長率では、「食料品雑貨店」と「ミニマーケット」の2つのチャネルの小型店舗チャネルの成長が顕著である。一方、「コンビニエンスストア」の伸長率は小型店舗チャネルの中では最も低い。食料品雑貨店が大きく存在感を主張し、モダン・トレードと呼ばれる大型店舗よりも高い伸長率を見せ、小売チャネルとして復権してきたことは興味深い。同じく小型店舗チャネルであるミニマーケットの高い伸長率からも、マレーシアのショッパーの近接チャネルへの選好が明確になっている。

大型店舗チャネルの「ハイパーマーケット」「スーパーマーケット」「スーパーマーケット併設百貨店」の伸長率は、同期間のGDPの年平均伸長率(6.4%)よりは高いものの、小型店舗チャネルと比較すると相対的に低い状況にある。特にスーパーマーケット併設百貨店の伸長率は一般チャネルの中で最も低い。「百貨店」の伸長率は比較的高いレベルを維持した。

シンガポール

2020年上半期の小売市場

シンガポールで必須サービスを除く職場閉鎖「サーキットブレーカー」が実施されたのが4月7日である。車両販売を除く小売市場の売上は2月に前年同月比10.0%減、3月は9.9%減と小幅な減少にとどまっていたものの、「サーキットブレーカー」を導入した4月は、32.4%減となり、翌5月には45.1%減まで低下した。「サーキットブレーカー」が終了し「緩和フェーズ1」が始まった6月に小売売上は24.2%減まで戻している。

専門店チャネルのほとんどで売上が低下した。「アパレル」は、5月に前年同月比88.7%減、「時計/宝飾」が同じく5月に96.5%減と大幅に減少した。近年、支出金額の中で増加していた「化粧品/トイレタリー/医薬品」は、4月は46.4%減、5月は49.4%減、6月33.1%減となっている。一般チャネルでは百貨店が大きく91.7%減となったが、 「スーパーマーケット/ハイパーマーケット」は「サーキットブレーカー」が始まった4月には、前年同月比75.2%増、5月56.0%増、6月43.4%増と売上を大きく増やしている。「ミニマーケット/コンビニエンスストア」も売上を増加しているが、供給量や人的な対応力に限りがあるためか、5月と6月は10%弱の増加率にとどまっている。

COVID-19感染警戒レベルが第2段階の「オレンジ」に引き上げられた2月に、シンガポールのEコマース化率は7.7%に上昇し、「サーキットブレーカー」が開始された4月は17.7%と大きく上昇、翌5月には24.5%となっている。「スーパーマーケット/ハイパーマーケット」のEコマース化率は、5月には9.6%まで上昇している。専門店チャネルの中では、「コンピューター/通信機器」と「家具/家財」は4月以後、Eコマース化率が増えている。5月には、「コンピューター/通信機器」が94.3%、「家具/家財」は93.6%に達している。

シンガポールの19年通年のGDP成長率はASEAN6の中で最も低い0.8%であった。20年の第1四半期(1月~3月)の前年同期比の成長率は0.3%減となり、第2四半期(4月~6月)の成長率は13.2%減となった。20年6月時点で、アジア開発銀行は20年通年のシンガポールのGDP成長率を6.0%減と予測している。

シンガポールの小売市場

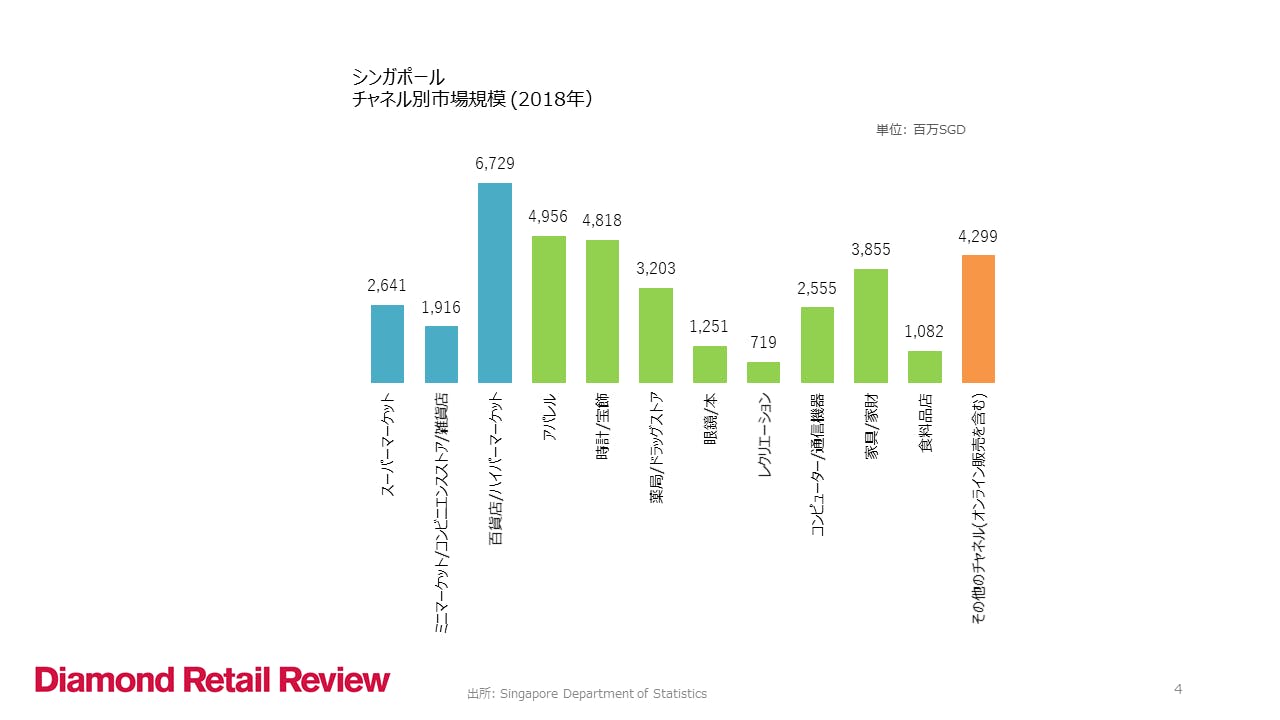

18年時点で、シンガポールの一般チャネルの中で市場規模が最も大きいチャネルは、「百貨店/ハイパーマーケット」の67億2900万SGD、一般小売チャネルの市場の60%を占めている。「スーパーマーケット」は一般小売チャネルの23%を占め、26億4100万SGD。17%を占める「ミニマーケット/コンビニエンスストア/雑貨店」は19億1600万SGDである。「アパレル」はシンガポールの専門店の中で最も大きな専門店チャネルで、2018年市場規模は49億5600万SGDである。「時計/宝飾」が2番目に大きく48億1800万SGD、「家具/家財」が38億5500万SGD、「薬局/ドラッグストア」が32億300万SGDと続く。

シンガポールの主要チャネルの中では、オンライン販売を含む「その他」のチャネルの伸びが顕著である。

「薬局/ドラッグストア」と「スーパーマーケット」は伸長のスピードが緩やかなものの堅調な成長を継続しているチャネルである。マイナス成長となっているのは、一般チャネルでは「百貨店/ハイパーマーケット」「ミニマーケット/コンビニエンスストア/雑貨店」、専門店チャネルでは。「レクリエーション」「コンピューター/通信機器」「眼鏡/本」である。

タイ

2020年上半期の小売市場

タイの小売市場は2019年通年では、GDPの成長率と同じ前年比3.1%の伸長率を見せたが、2020年に入り、1月は前年同月比2.1%減、2月は0.9%減と前年を下回り推移していた。COVID-19の感染防止のための「非常事態令」が発令された3月に、小売市場の売上は前年同月比12.1%減となり、4月にはさらに29.4%減、5月は28.2%減と落ち込んだ。6月にはマイナス幅は改善したものの、依然17.4%減と苦戦している。

「一般小売チャネル」全体は、4月に21.7%減に落ち込んだが、5月は9.3%減、6月には5.3%減となった。一般小売チャネル市場の26.9%を占める「百貨店」は、4月の下げ幅が12.9%減と「一般小売チャネル」全体よりも低い減少率だった。

「医療品/トイレタリー」を除いた他の多くの専門店チャネルは、売上を大きく減少させた。減少率が最も大きかったのは「アパレル/履物/皮革」で、4月には68.9%の減少となった。「文化/レクリエーション(書籍/新聞/文房具)」の減少率も大きく、3月が54.3%減、5月が53.6%減となっている。「医療品/トイレタリー」は、「非常事態令」が発令された3月に前年同月比10.0%増加させ、翌4月には21.6%増となった。COVID-19感染予防のための商品群の購買が大きな要因であるが、5月はその反動を受けて13.7%減となったものの6月は2.5%減と縮小幅を減らしている。

住宅関連の「家電品/家具/家財」の各月の減少率は比較的低いレベルで推移したが、4月には19.8%減となった。「金物類/塗料/ガラス」は2月11.7%減、5月が10.1%減となった。「通販/インターネット」は、20年1月に前年同月比77.3%と大幅に増加し、4月には117.6%増、5月には149.1%増と大きく伸ばしている。

タイの19年通年のGDP成長率は2.4%とASEAN6の中ではシンガポールと並び、低い成長率のレベルにあった。COVID-19の影響を受け始めた20年の第1四半期は前年同期比のGDP成長率は2.0%減となり、第2四半期は12.2%減となっている。20 年6月に発表されたタイの20年の通年GDPの成長率の予測は、IMFが最も成長率が低く7.7%減、アジア開発銀行が6.5%減、世界銀行が5.0%減としている。

タイの小売市場

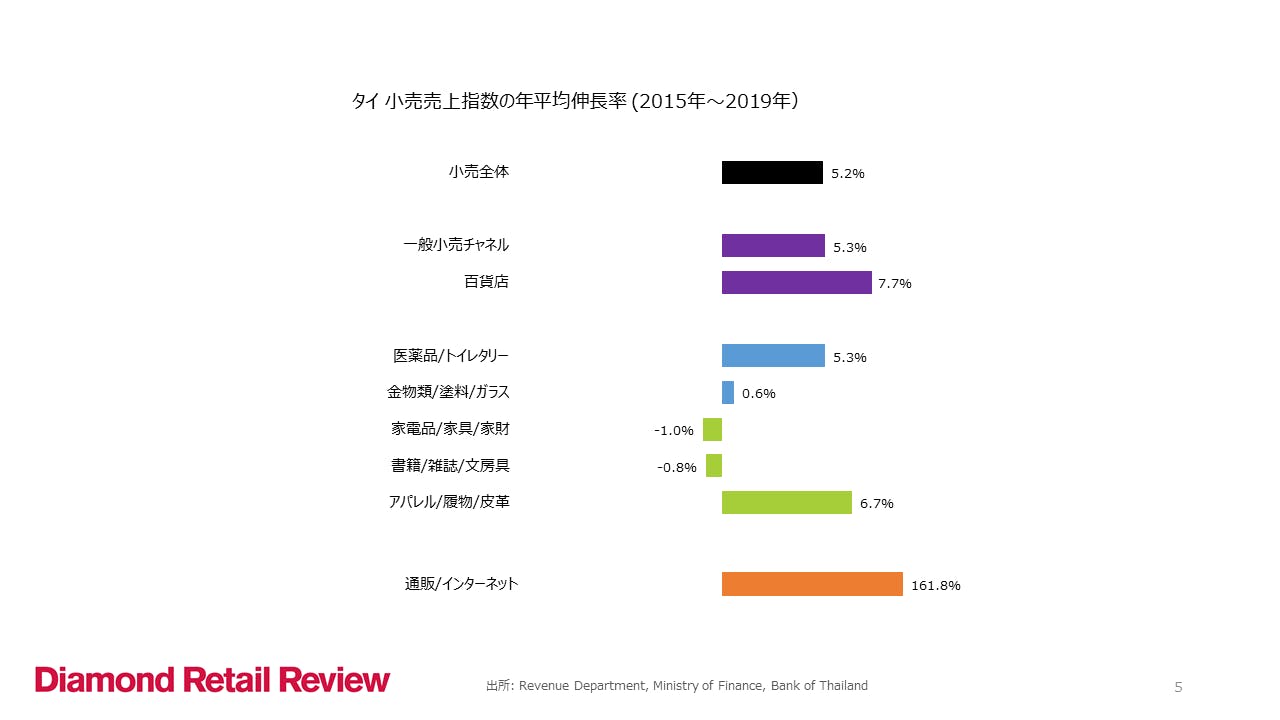

15年から19年の5年間のタイの小売売上の年平均伸長率をみると、「通販/インターネット」が161.8%という驚異的な伸び率を示している。「通販」と「インターネット」の個別の伸長率は公表されていないが、17年時点では「インターネット」の売上が約90%を占めていることから判断して、この伸びのほとんどが「インターネット」によるものであることが推測される。

過去5年間の小売全体の年平均伸長率は5.2%で、「一般小売チャネル」全体の伸び率に相当する。「百貨店」は小売全体より高い7.7%という年平均伸長率となっている。

「専門店チャネル」の中で大きな市場規模を持つ住宅関連のチャネルは苦戦している。「金物類/塗料/ガラス」の過去5年間の年平均伸長率は0.6%で、「家電品/家具/家財」は年平均1.0%減と市場規模を縮小させた。「専門店チャネル」の中で好調を維持しているのは「アパレル/履物/皮革」(年平均6.7%)と「医療品/トイレタリー」(年平均5.3%)である。

次回のシリーズから3回にわたり、マレーシア、シンガポール、タイの具体的なショッパーと小売市場について要点をご紹介していきたい。

本連載と「ダイヤモンド・リテイルレビュー」について

- ダイヤモンド・リテイルレビューASEANはASEANの中核をなす6カ国(タイ、マレーシア、シンガポール、インドネシア、ベトナム、フィリピン)のショッパーと小売市場の実態を読み解く有料報告書。ファクトを基盤としたASEAN各国の小売市場の全体像や主要チャネルの現状、ショッパーの支出傾向などを把握することができる。

- 2018年から刊行を開始しており、2020年12月にマレーシア、シンガポール、タイの3カ国の更新版「ショッパー&リテイル2020/21」を刊行。更新版は、2020年上半期の小売市場の状況を特集として扱い、3カ国の小売環境の大きな流れとCOVID禍にある市場の最新情報を提供。

- ダイヤモンド・リテイルレビューASEANの詳細については、下記URLを参照していただきたい。また、インドネシア、ベトナム、フィリピンに関しては、海外往来制限が自由になった後に発刊を行う予定。

- DCSオンラインでは、更新された3カ国の報告書の要点を4回のシリーズにてご紹介する。また、登録をいただいた方には、オンデマンドでプレゼンテーション動画を配信しており、そちらもあわせてご利用いただきたい。