2019年10月10日、セブン&アイ・ホールディングス(東京都)は第2四半期決算発表に合わせて「グループ戦略と事業構造改革について」を発表した。その目玉の一つが、セブン-イレブン・ジャパンにおいて、加盟店利益の底上げを狙ったチャージ率の引き下げなどの施策である。筆者はこれを加盟店に対する支援策であると同時に、24時間営業体制を継続するための方策の一つと理解していた。一方、10月21日の各種報道によれば、時短営業の体制づくりとして深夜休業のガイドラインを策定したとある。同社の思惑はどこにあるのかを分析したい。

「新店の利益が伸びない」という課題

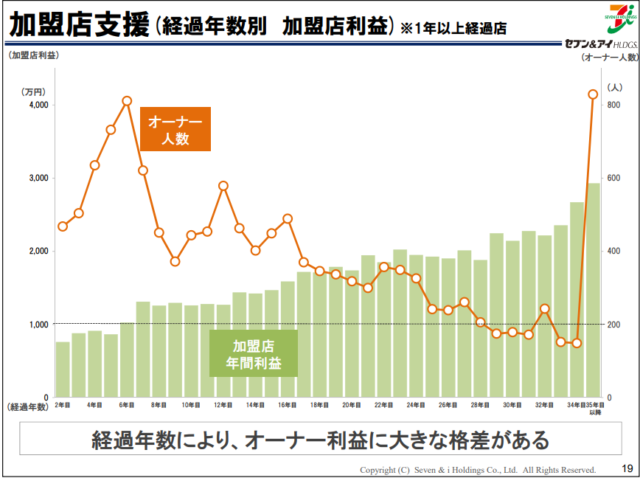

冒頭で触れた「グループ戦略と事業構造改革について」の中で筆者が一番注目したのは19ページの「加盟店支援(経過年数別 加盟店利益)*1年以上経過店」というグラフだ。

内容を見ると、経過年数が6年目以内の新しい加盟店の平均の年間利益が1000万円を下回っていることがわかる。2年目、3年目、4年目、5年目店舗の平均加盟店年間利益が漸次右肩上がりではなくあまり伸びていないことも読み取れる。一方、この新しい店舗を運営するオーナーの人数割合が実はかなり多い。(なお、これらの店舗は2013年2月期から4年間続いた高水準の店舗増加の時期に開店した店舗群に当たる。)

続く20および21ページでインセンティブ・チャージの見直しによる加盟店利益の底上げ策と日販水準別の利益底上げ効果がグラフで示されている。特に日販が60万円を下回る店舗に対して支援金額が傾斜配分されているが、これは特に先ほど触れた経過年数6年目以内の新しい店舗支援策であることは明白だ。

加盟店支援はアルバイト確保支援策にも

このような支援は、昨今のアルバイト人員のコストアップ対策とみなすのが一つの自然な解釈だろう。24時間営業体制の維持はもちろん、働き方改革が社会全体で進む中、アルバイトを適切に活用して加盟店オーナーの勤務時間に一定の余裕を作ることも今後のフランチャイズ拡大には不可欠だ。

では加盟店の一部が希望する短縮営業について同社のスタンスはどうか。情報が十分ではないことを認識の上、先ほどの資料の20ページを基にしての試算をしてみたい。

脱24時間営業には積極的?消極的?

ここでは、同社の平均日販よりも大幅に少ない日販50万円の店舗を例に考えてみたい。なお本稿では粗利益率を30%と仮定した。このケースでは、月間売上総利益額は

月間売上総利益額=日販50万円 × 粗利率30%(仮定)× 30日=450万円

となり、550万円以下のカテゴリーに入ることになる。

次に、24時間営業を継続した場合の、収支増減を計算する。インセンティブ・チャージの3%減免がなくなる代わりに、月額定額で20万円支給されるので、店舗の収支増減は年間で次のようになる。

日販50万円 × 粗利率30% × -3% × 365 + 20万円 ×12ヶ月=+75.7万円

青字部分がインセンティブ・チャージにおいて減免される年間の金額、金色字が年間新たに支給される金額だ。この計算結果は同社の試算値+74万円に近似する。

一方、24時間営業をやめ、24時に閉店し6時に開店するとしよう。この場合、インセンティブ優遇3%が消滅し(a)、さらに売上高も24時間営業より減少する可能性がある(ここでは10%減少すると仮定;b)。一方、本部からの手当てが月額一律で7万円支給(c)される。一方、アルバイト2名を時給1000円で6時間雇う必要がなくなる経費節減を想定してみる(d)。

この場合の店舗の収支増減を計算すると

(a)日販50万円 ×(1 – 10%)× 粗利率30%(仮定)× 3% × 365日=147万円

(b)日販50万円 × 時短売上減10%× 粗利率30% × 店舗取分50%(仮定)× 365日=273万円

(c)7万円 × 12ヶ月=84万円

(d)2名 × 1000円 × 6時間 × 365日=438万円

以上の収支は

-147 – 273 +84 +438 = +102万円

以上、この試算では営業時間の短縮の方が有利になった。同社が社会的な目を気にして、24時間営業短縮を希望する加盟店に著しく不利な条件を提示することを控えたことも容易に想像される。ただし、ここでは不明な条件や仮定の妥当性もあると思われる。

なお、同社(フランチャイザー)は、時短に起因する加盟店売上の減少がチャージ減少に直結するため、時短店舗の増加は何としても避けたいはずである。

したがって、今回のインセンティブ・チャージ率の改定は、加盟店のオーナーに24時間営業短縮の選択肢を提示するものの、24時間営業を継続する加盟店にはそれにふさわしい適切なインセンティブを用意した、実質的にはどちらに加担したものでもない組み立てではないかと推察する。

昨今、この問題に対する行政の関心の高さなどを考えると、この選択肢しかなかったのではないだろうか。

セブン&アイの本音は、24時間営業の残存者利益?

しかし、同社の目論見はもう少しあるのではないだろうか。

まず、これを契機に他のコンビニエンスチェーンにも加盟店への支援策を促し、財務的、あるいは将来の加盟店オーナー確保の点で競争優位に持ち込みたいと考えているのだろう。

さらに、できるかぎり24時間営業を継続することで、他社チェーンが失う時短分の売上を奪うことを狙っているのではないだろうか。

さりとて、他社も24時間営業の継続のためにさらに省人化投資を加速するであろうし、同社の新しい加盟店支援策が、金額の絶対値としてみた場合に人件費上昇をどこまで補ってくれるのか疑問を感じないわけではない。

その昔を思い出すと、7時-23時に店舗が空いているだけでも十分便利だった記憶が蘇る。コンビニトップの王道とは、短縮営業でも十分な売上が出せる商品力を強化し、さらに他社に引けを取らないオペレーションの省人化を進めることに尽きると考える。

プロフィール

椎名則夫(しいな・のりお)

都市銀行で証券運用・融資に従事したのち、

米系証券会社のリスク管理部門(株式・クレジット等)を経て、