3月は「弥生」とも呼ばれる。その語源は「木草(きくさ)弥(いや)生(お)ひ茂る月」が短縮されて「弥生(やよい)」となったとの説が有力だそうだ。「弥(いや)」は“ますます”の意味であるが、3月から始まる2021年2月期の弥栄(いやさか)を祈念しつつ、今日も小売業界に少々思いを馳せるのであった(本稿は全3回からなる「無理解の壁」の第2回です)。

ダイエーの影響力拡大で業績に変調

前回、さまざまな総合スーパー(GMS)企業が食品スーパー(SM)事業に乗り出すものの、失敗の歴史であったことを紹介した。今回は、SM大手マルエツの平成史を通して、GMS企業がSM企業を傘下に入れたのち、GMSのインフラ上でSM企業をスポイルしてしまう事例を見てみよう。

マルエツは、現在はイオンの連結子会社ユナイテッド・スーパーマーケット・ホールディング(USMH)の傘下だが、90年代後半までSM最大手であった。マルエツにとって平成の31年間は、時代に翻弄された小売企業の姿そのものかもしれない。とりわけ「GMSにスポイルされたSM企業」という視点がクローズアップされるだろう。

バブル期末期、不動産業の秀和による流通企業の株式の買占め事件が発覚し、マツエツ株式も発行済株式の約25%が買い占められた。1991年、ダイエーはマルエツ株式の公開買い付け(TOB)を実施、秀和からマルエツ株式を取得し、ダイエーによるマルエツ株式の保有比率が38%超となる。必然的にダイエー支配の影響が強まり、1994年以降(~2006年)、マルエツ社長はダイエー出身者が続く。そして、業績に変調をきたしていく。

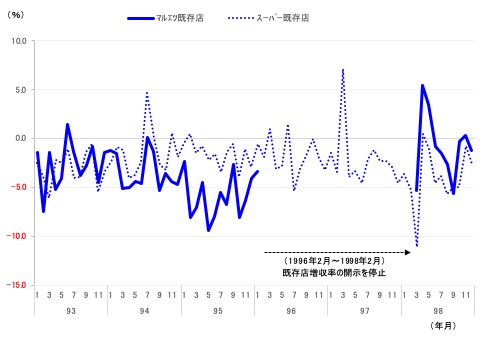

出所:経産省「商業動態統計」(スーパーの既存店)、会社開示資料より筆者作成

まずは、業績動向を追いかけていこう。

マルエツの既存店増収率は1993年まで業界平均と概ね同水準で推移していた(図表1)。1994年以降、業界平均よりも売上苦戦が鮮明になり、1995年には大幅マイナスとなる。そして、1996年2月から既存店増収率の開示を停止するに至る。業績面でも、営業利益(単体)が1995年3月期78.9億円から1997年2月期43.2億円へ2期間でほぼ半減する。

1998年2月期の決算説明会にて、1997年2月期実績の既存店増収率は前期比3.3%減と苦戦したものの、1998年2月期は同0.1%増となり、落ち着きをとりもどしつつある旨が示された。業績回復の要因として、改装効果(96年から97年の2年間に店舗改装を集中的に実施)や“店長直行便”導入による顧客対応などの施策が奏功したとの説明であった。そして1998年3月から月次販売実績の開示を再開する。

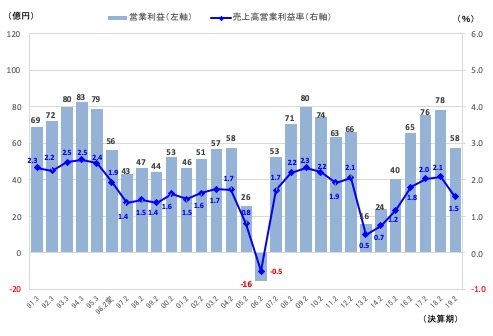

1990年代末から2000年代半ばまでマルエツの業績は安定期に入ったように見えた。ただし、営業利益(単体)は2004年2月期57.6億円まで回復するものの、1994年3月期82.7億円(過去最高益)と比べると見劣りは否めなかった。

注1:1995.2期は決算期変更(3月期⇒2月期),

注2:2016.2期以降はユナテッド・スーパーマーケット・ホールディングス傘下

出所:決算短信、決算資料より筆者作成

そして業績動向は急変する。2005年2月期に営業利益が半減し、2006年2月期には営業赤字に転落したのだ(図表2)。消費税の総額表示の義務化(2004年4月開始)を背景とした表示方法の混乱(値ごろ感のアピール方法の試行錯誤など)も否めないものの、マルエツの売上苦戦はそれ以前から指摘されていた(既存店増収率は2004年2月期:前期比3.4%減→2005年2月期:同6.2%減→2006年2月期:同5.2%減と、総額表示義務化以前から苦戦)。

上期実績で営業利益(単体)が半減した2006年2月期中間決算説明会にて、会社側が示した施策は「ダイエーとの協業体制」の強化であった。“シナジーを発揮する事項”としてあげられた内容は“帳合政策、物流政策、加工政策等は同一政策でさらに協業体制を強化”と明記し、ダイエーとの一体化強化を宣言するものだった。そして、2006年2月期下期に大幅営業赤字に転落し、2006年2月期通期でも営業赤字(15.5億円)に陥る。

10数年ぶりのプロパー社長の誕生でV字回復へ

かつてない経営危機の下、マルエツにとって歴史的な転換点が訪れる。2006年3月に高橋恵三氏が社長に就任したのだ。10数年ぶりのプロパー(生え抜き)社長にしてSMを熟知する経営トップの登板である。そして、就任初年度の2007年2月期、業績はV字回復を果たす(単体営業利益52.6億円)。業績回復の大きな要因は、仕入をダイエー経由から自社仕入に切り替えたことだ(会社側の説明では、仕入全体に占めるダイエー経由の構成比は2006年2月期:約70%前後→2007年2月期:約7%程度へ縮小)。結果、鮮度向上や原価低減、機動的な新商品投入などによって粗利益率が同1.5%ポイントの大幅改善(商品供給除く)となった 。なお既存店増収率は前期比0.3%減と横ばいだった。

ここから、マルエツがダイエー傘下となって以降の“答え合わせ”となる。すべての起点は1995年にダイエーと商流・物流システムを統合したことに尽きる。商品・コストの両面でSMにとって非常に不具合が多かったためだ。

商品面では、SMに適した品揃えができなくなり、営業力の大幅ダウンは避けられなかった。第一にGMSの品揃え(ダイエーの商品マスター)の中からSM向きの商品をピックアップするだけの商品選択であった。第二に新商品の導入に際しても、ダイエー商品部の許可が必要であったため、機動的な商品政策を講じることができず、かつタイミングが遅くて手遅れになっていた。第三に新規の取引はすべてダイエー経由であったため、ダイエーの中間マージンを乗せた仕入値となり、仕入原価が高止まりしていた。

加えて、生鮮食品に関してもダイエー商品部は数量確保が至上命題であったため、鮮度と価格の優先順位は低くなりがちだった。ピーマンを例にすると、ダイエーはピーマンを高知から仕入れて全国の店舗網へトラック配送していたため、関東のマルエツ店舗では2~3日経過した商品が店頭に並ぶことになっていた。当然、関東の競合SMは埼玉県や千葉県の産地・市場で安くて新鮮な商品を調達しており、マルエツの競争不利は否めない。

物流システムでも高コストであった。2005年までダイエーの流通子会社ロジワン(現イオングルーバルSCM)による配送であったが、ダイエーの全国配送網を前提にしたセンターフィーを課せられていたため、物流費用が高止まりすることなった(2006年からは1都3県のみのコスト負担に軽減)。

この後、マルエツは、SMに最適化した物流インフラを整備していく。2010年に横浜市と埼玉県八潮市に常温物流センターを開設、川崎市にプロセスセンター(PC)も備えた複合センターを開設する。そして2012年には埼玉県に三郷複合センターを開設し、物流インフラ面での再構築が一段落する。

GMS傘下の呪縛から抜け出し、ようやくSM企業として再起動・再成長へ向けて歩み出したかに思われたが、現実はそう単純ではなかった。

さかのぼること2006年10月、イオンがダイエーおよび丸紅と資本・業務提携の独占交渉権を得て、2007年3月、イオンとダイエー・丸紅による資本・業務提携が合意される。一連の取引の中で、ダイエーが保有するマルエツ株式(20%)がイオンに譲渡されることとなった。そして、同年7月、マルエツもイオンブループおよび丸紅と業務提携する。

2007年2月の取材ノートを見ると、マルエツ経営幹部(当時)の感じていた懸念がメモしてある。「イオンにはSM向けの情報システムがない」と。

シンガーソングライターの杏里の大ヒット曲「悲しみがとまらない」(1983年)を口ずさみながら、そんなことを思う今日この頃である。

編集部注 後篇では、総合スーパーの食品売場とスーパーマーケットがいかに似て非なるかを数値をベースに具体的に解説します。お楽しみに。