2022年11月、セブン&アイ・ホールディングス(東京都:以下、セブン&アイ)は、そごう・西武(東京都)の売却先が、優先交渉権を付与していた米ファンド、フォートレス・インベストメント・グループ(以下、フォートレス)に決定したことを発表した。フォートレスは、ヨドバシカメラ(東京都)を擁するヨドバシホールディングス(東京都)と連携しており、池袋、渋谷、千葉などの店舗を取得したうえで、ヨドバシカメラ(東京都)が出店すると報じられている。

米ファンドがそごう・西武を取得した背景

ヨドバシカメラはご存知の通り、東京や大阪などの大都市ターミナルに超大型店を展開する家電量販店大手で、これまでにも川崎(元西武百貨店)、横浜(元三越)、吉祥寺(元近鉄百貨店→三越)、京都(元近鉄百貨店)など数多くの百貨店の跡地を、家電量販店を核とした商業施設に生まれ変わらせてきた実績がある。

そごう・西武がある池袋、横浜、渋谷、千葉など首都圏ターミナルの一等地の店舗に、ヨドバシカメラが触手を伸ばすというのは、ごく自然な流れであり、ヨドバシカメラの条件を満たす出店の条件が整うなら、増床移転なども含めてヨドバシカメラの店舗が出現することになるのだろう。

そごう・西武の売却話が明らかになった後、「地方の店舗は百貨店として存続することは可能なのか?」と、地方のマスコミの方から何度か見解を求められた。それに対して筆者は「一般論として、商業施設としての存続は是々非々であろうが、百貨店としての存続可能性は低い」と答えてきた。

そごう・西武の株式を取得するフォートレスは、不動産関連投資に強いファンドであり、商業施設不動産として価値向上後に売却して収益を極大化させることを目的に投資をするとみられる。なぜファンドが買い手になったかといえば、「そごう・西武のすべての店舗網を丸抱えしてくれる事業会社がいなかったから」ということだ。ヨドバシカメラではなく、ファンドが主体になっているというのは、ヨドバシカメラが「全部はいらない」と言っているからにほかならない。

ほぼコロナ前となる2020年2月期のそごう・西武の売上高は5894億円で、そのうち池袋、横浜、千葉、渋谷、広島、大宮の合計売上高は4786億円と約8割を占める。その不動産としての価値の大半は、この主要店舗にあると考えるべきだろう。ヨドバシカメラではこれらの優良物件だけを「つまみ食い」することができなかったため、そこを切り分ける手間賃がファンドの収益となるという構造なのだ。

そしてそのほかの店舗に関しては、是々非々で個別の売却先を探していくということになる。今から残りの店舗を買って百貨店経営をしようという事業体があればいいのだが、そんな余裕のある百貨店事業者がいるとは考えにくい。

そごう・西武取得で「2位集団」から脱出か

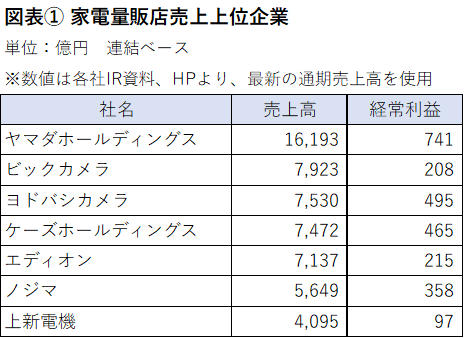

今回、そごう・西武のターミナル店舗を取得する可能性が高いヨドバシカメラは、売上7530億円(2022年3月実績)と家電量販店業界では第3位の位置につけるが、本案件によって状況は大きく変化する。業界トップのヤマダホールディングスは売上高1兆6000億円超と圧倒的な規模を誇るが、それ以下はビックカメラ(東京都)、ヨドバシカメラ、ケーズホールディングス(茨城県)、エディオン(大阪府)と7000億円台の企業が2位集団を形成している(図表①)。

今回、ヨドバシカメラがそごう・西武の主要店に出店することになれば、数千億円単位の売上を獲得する可能性がある。そうなれば、ヨドバシカメラの売上高は1兆円を越え、2位グループから抜け出すとともに、都市型家電量販店のライバルであるビックカメラを大きく引き離すことができる。そうした意味では、そごう・西武の店舗はヨドバシカメラにとっては魅力的だったことが、両社の店舗配置からもうかがえる。

ヨドバシカメラ VS ビックカメラ

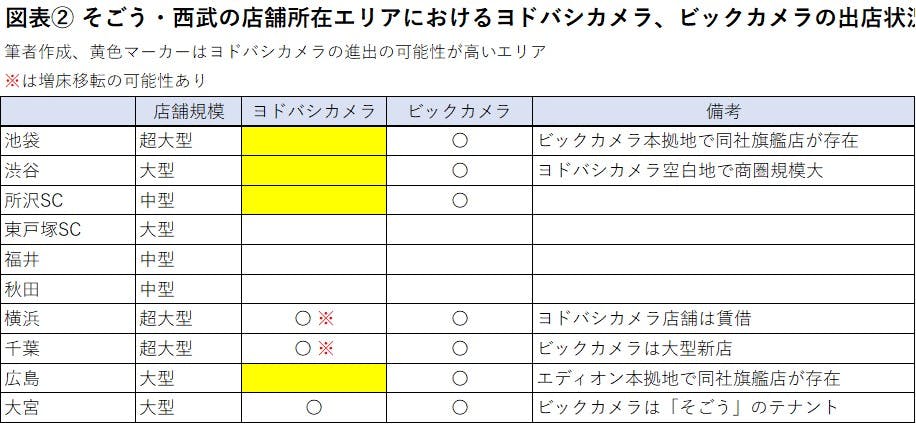

図表②は、そごう・西武の店舗エリアについて、ヨドバシカメラとビックの出店状況を示したものだ。

とくに池袋と渋谷はヨドバシカメラにとって空白地であり、ここを確保できれば日本の3大駅ターミナルである新宿・渋谷・池袋のすべてに出店できることになる。とくに、池袋に関してはビックカメラの本拠地であり、同社の旗艦店もある。ここに大型店を投入することで直接対決し、ビックカメラの売上を奪うことができれば、出店の意義は極めて大きい。

ヨドバシカメラは、百貨店クラスの売場面積に家電量販店を核店舗とした複合商業施設として組成することを得意とする。

たとえば、2019年に開業した「ヨドバシカメラ梅田タワー」内の商業施設「LINKS UMEDA(リンクスウメダ)」は、ヨドバシカメラ部分が3万5600㎡、テナント部分が5万5100㎡、あわせて9万700㎡の売場面積を持つ巨大な複合商業施設で、売上高は1700億円を計画していたという。こうした規模の商業施設を伴った家電量販店という出店形態はヨドバシカメラ以外にはなく、都市型家電量販店のライバルとされるビックカメラも施設開発までやってはいない。

「池袋」駅に隣接した「西武池袋本店」の広い売場を活用して、ヨドバシカメラが得意とするターミナル商業施設として再構築した場合、その集客力は計り知れない。駅から少し離れたビックカメラ本店の売上に大きなダメージを与える可能性は高い。

千葉については、2022年11月にビックカメラの本店より広い大型店がヨドバシカメラの隣にオープンして激戦地となっている。ここも「そごう千葉店」の広い売場を活用した家電核商業施設として反撃に出る可能性が高く、当初から出店候補としても報じられている。横浜に関しては、旧横浜三越跡地の繁盛店、「ヨドバシカメラマルチメディア横浜店」がすでにあるが、店舗規模、賃借ビルであることなどを考えると、条件によっては増床移転の可能性もある。

広島は、「そごう広島店」が商業中心地である紙屋町にあり、バスターミナルと一体化したビルをそごう・西武が所有している。この立地は、ビックカメラも近隣にあるが、そごう広島店のすぐ向かいにあるエディオンの本店が最大のライバルとなる。こちらも条件次第だろうが、インバウンド来訪も多い人口120万人の広島マーケットは直接対決する価値があるように思われる。

ヨドバシにとっては千載一遇の好機?

このようにヨドバシカメラにとって、今回のそごう・西武の案件への連携は、主要都市マーケットにおけるシェアを一気に増やすことができる千載一遇のチャンスになりそうだ。

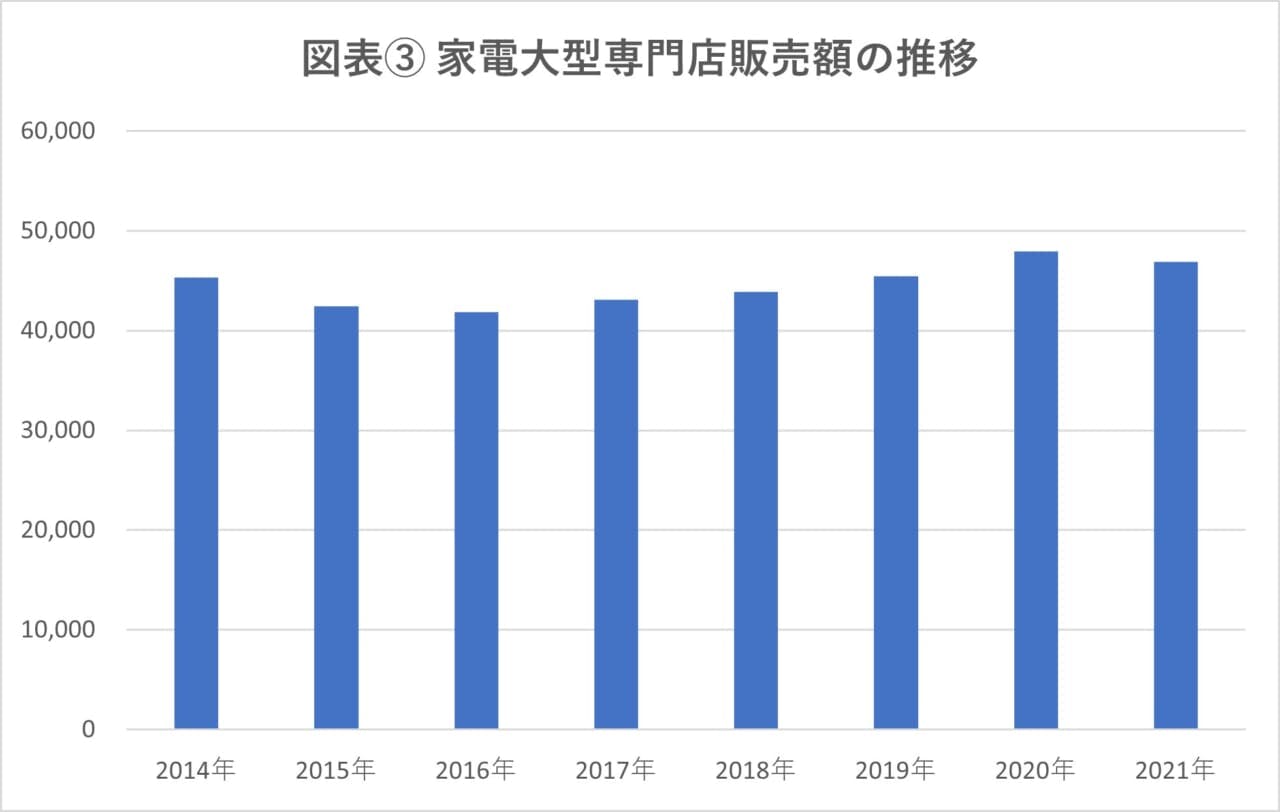

経済産業省「家電大型専門店販売」額は、2020年巣ごもり需要の反動から2021年には減少となった(図表③)。今後は地方の人口が減少し、住宅実需の減少も進んでいくことから、マイナストレンドになっていくことが懸念される。

そうした中で人口減少度が小さい大都市圏での需要を押えていくことは、家電量販店にとって生き残りの選択肢となる。同じ統計によれば、2021年の首都圏、京阪神の1都2府4県の販売額合計は国内販売の5割を超えているようだ。大都市マーケットを中心にシェアを高めていくというヨドバシカメラの戦略は、何年か後に実を結ぶことになりそうだ。

「百貨」に近づく家電量販店

ヨドバシカメラの大都市ターミナル攻略作戦は、並行して進められてきたEC強化ともうまく連動している。2021年のヨドバシカメラのEC売上高は2136億円と家電量販店トップ、リアル店舗小売業の中でも有数の規模を誇る。「バーチャル総合小売業」ともいえるほどの品揃えと、送料無料の魅力でお客を誘引し、ポイントカードに蓄積させたポイントを自社ECサイトで消費させる、という戦略が奏功している。

これに関してはビックカメラも同様で、EC売上高は1434億円に上る(2022年8月期実績)。ただ、ターミナルの家電両反転核の大型商業施設で収集した顧客接点を活用してECを強化していくというノウハウでは、ヨドバシカメラは他社の追随を許さないところにいる。

長い間、構造的不振が続く中で、その品揃えの幅を少しずつ縮小し続けてきたのが百貨店である。そうしても不振から抜けられず、多くの百貨店が店舗閉鎖に追い込まれ、ヨドバシカメラはその店舗を譲り受けて、その業容を拡大してきた。

複合的な大型商業施設運営という面でも百貨店に取って替わりつつあるだけではなく、ECで品揃えをバーチャルに拡張することで、家電量販店は「百貨」を取り扱う業態に進化しつつあるようにも見える。ヨドバシカメラが、そごう・西武の売却案件の実質的買い手となっているというのも、こうした時代の変化の象徴的な出来事のような気がするのだ。