生鮮強化に向けた投資も加速

フード&ドラッグの勇躍が止まらない。

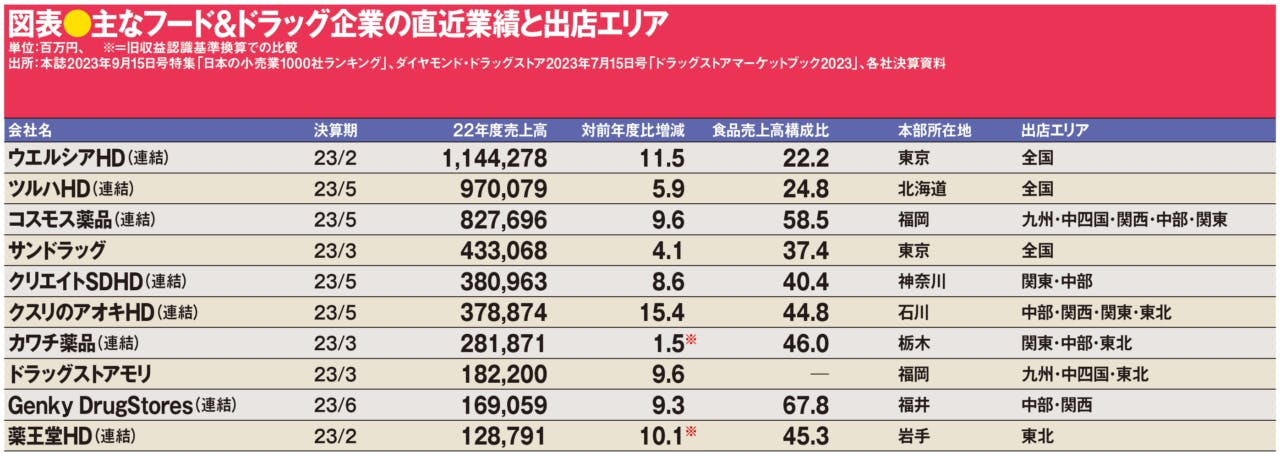

図表に示したのは、食品の売上高構成比が高い、あるいは一部店舗で生鮮の取り扱いを拡充するなど食品強化の姿勢を強めている主要企業の2022年度の業績をまとめたものだ。売上高は前年度と比較して軒並み10%に迫る伸び率を示しており、ウエルシアホールディングス(東京都/松本 忠久 社長)やクスリのアオキホールディングス(石川県/青木 宏憲 社長:以下、クスリのアオキ)、薬王堂ホールディングス(岩手県/西郷 辰弘 社長)の3社は2ケタ成長を遂げている。

好調の背景は各社によってさまざまだが、ほぼ共通して指摘できるのは、M&A(合併・買収)も含めた各地での出店加速である。地方部ではDgSの店舗飽和化も指摘されるが、それでも各チェーンは引き続き積極的な出店攻勢をかけ、トップラインを伸ばし続けている。

そうしたなかで、食品のさらなる品揃え・販売強化をめざし、思い切った投資を行う企業も目立つ。たとえばクスリのアオキは関西・北陸・北関東・東北の各地で、中小規模のローカルSMのM&Aを実行。生鮮の仕入れや管理ノウハウ、人材、そして店舗を一部承継することで、より高い集客力と競争力が期待できる生鮮フルライン型店舗への転換を進めている。

東海・北陸・関西で店舗展開し、生鮮部門もすべて直営するGenky DrugStores(福井県/藤永 賢一 社長:以下、ゲンキー)は、すでに岐阜県内で稼働しているRPDC(物流センターとプロセスセンターを併設させた製造・配送拠点)に加え、今年7月には富山県内にもRPDCを設置。プライベートブランド(PB)の在庫機能、総菜や精肉の製造能力の向上により、生鮮のラインアップ拡充と、新規エリアを含めたさらなる出店に弾みをつけたい考えだ。

食品スーパーが受ける影響とは

さらにフード&ドラッグ業界の新星として登場したのが、ウエルシアHDとイオン九州(福岡県/柴田 祐司 社長)の合弁会社、イオンウエルシア九州(同/安倍 俊也 社長)が運営する「ウエルシアプラス」だ。食品はイオン九州、非食品はウエルシアHDの商流を活用することで、双方で専門性の高い売場を構築。コンセやテナントに依存する他社とは一線を画したフォーマットで、競争激しい九州で需要開拓を進めている。

こうした動きによってSMが受ける影響は大きい。とくに脅威となるのがフード&ドラッグによる食品の強烈な価格訴求で、とくにバイイングパワーの小さな中小SMは価格で対抗することはもはや不可能な状況だ。

ただでさえ商圏人口の減少や人手不足によって不安定な経営を迫られているなか、ローカルの中小SMはフード&ドラッグの台頭によって存続の危機に立たされている。あるローカルSMの元幹部は、「倒産して従業員を路頭に迷わせるよりも、クスリのアオキに買収されてしまったほうが得策だ。今後もM&Aは頻発するだろう」と指摘する。

“DgSの生鮮”から抜け出せない理由

ただ、小売関係者や専門家からは、フード&ドラッグの生鮮戦略に対する疑問の声も聞かれるようになってきた。

「あれを生鮮と言っていいのか」──。競合調査のためフード&ドラッグの店舗を複数視察したという、関東地方のあるSM企業の経営幹部はこう厳しく指摘する。「品揃えも少なく鮮度感もあまり感じられない。“DgSプラスアルファ”の域を出ていない」(同)。

もちろん、生鮮においても専門性の高い品揃えや売場づくりを志向するフード&ドラッグの店舗も存在する。ただ、そうした生鮮に関しての店舗間格差こそがフード&ドラッグの課題だとするのが、本特集でも調査に協力してくれたKTMプラニングRの海蔵寺りかこ代表だ。「生鮮領域では先進的なクスリのアオキすらも、導入したコンセや買収したSMのレベルに左右され、店によって生鮮のクオリティには大きなブレが生じている。一時は警戒しても、今では『生鮮を武器で十分に戦える』と踏んでいるSMも多いのではないか」(同)。

もっとも、「そもそも生鮮の位置づけがSMと違う」と指摘するのが、某ローカルSMと某大手フード&ドラッグチェーン両方での勤務経験を持つ元関係者だ。曰く、「フード&ドラッグの生鮮は、あくまでDgSに対する差別化を図ったもので、(在籍していた時点では)SMに対抗しようという考えはなかった」。

ただ、ある意味中途半端に生鮮に手を出したがゆえに、限界点も見えてきたという。「生鮮はコンセに依存するが、それぞれの部門(コンセ)がバラバラに売場管理やMD構築を行っており、それをまとめてコントロールする人間もいない。そんななかで高速出店が先行してしまい、そこに手を入れる余裕もなかった」(同)。

あくまでも「生鮮は品揃えの1つでしかない」と割り切るのであれば、結局はDgSとしての専門性(ヘルス&ビューティや調剤など)で勝負しなければならず、DgS間での同質化競争は避けられない。だからといって生鮮強化に本腰を入れるならば、遅かれ早かれ生鮮のサプライチェーン構築に大規模な投資が必要になる。どちらにしても超えるべきハードルは高く、方向性を考えあぐねている企業も少なくないのかもしれない。

それでもSMは「優位」にはない

では、SMにとってフード&ドラッグはもはや「敵」ではないのか。結論、そう考えるのは時期尚早だろう。

1つは「価格競争では優位に立つことが難しい」という点だ。一部の大手チェーンを除き、フード&ドラッグがとくに加工食品や日配品で行う強烈な価格訴求をフォローできるSMは少ないだろう。生鮮では集客できたとしても、お客の買い回りによって加工食品・日配品の売上が一定量奪われているというケースも少なくない。この構図はフード&ドラッグが存在し続ける以上、変わることはないだろう。とくにコスモス薬品のような、徹底したオペレーション標準化による圧倒的なEDLP(エブリデー・ロープライス)と高速出店を維持しているようなプレーヤーの影響は、どうしても無視できない。

もう1つは、既述のようにゲンキーやイオンウエルシア九州といった、生鮮強化に本腰を入れて取り組む勢力の存在だ。前者は徹底したEDLPを軸に、後者は店内調理の総菜をはじめとした生鮮の品質・価値訴求を軸にする点でカラーこそ大きく異なる。しかしいずれもSMとの競合度合いは高く、DgS商材を含めたワンストップの利便性を考えると、SMにとっては大きな影響がある。また、こうしたフォーマットが今後、他社でも開発される可能性も否定できず、フード&ドラッグの新たなスタンダードになるようなことがあれば、潮流は大きく変わるだろう。

それとは逆に、SM企業側からDgSにアプローチして手を組み、両者の専門性を追求したフォーマットを構築することもできるかもしれない。自社グループ内にDgS事業会社を有しているSM企業の場合、参入ハードルはより低いといえるだろう。

●

このようにフード&ドラッグは相変わらず力強い成長を続けつつも、とくに生鮮戦略においては課題も明らかになりつつある。本特集では、全国の主要企業や注目店舗、激戦地の取材や調査をもとに、フード&ドラッグとSM双方の今後の戦術、生き残り方を考察した。DgSにとってもSMにとっても、今後の成長戦略を描くうえでの大きなヒントがあるかもしれない。

次項以降は有料会員「DCSオンライン+」限定記事となります。ご登録はこちらから!