本日は、10月6日に発表された三陽商会の2024年2月期第2四半期決算説明の内容に沿って私の分析を披露したい。結論から言えば、ターンアラウンド(再生)のスタート地点に立ったという点で現経営陣のスピード感を評価したい。株価も1年前の22年10月末の1177円から23年10月27日時点で2696円となり、わずか1年で約2.3倍となった。

一方でこのままでは、今後5年の戦いは相当厳しいものになるという強い懸念も感じた。現在に至るまで明確な将来ビジョンが示されていない点がとくに気がかりだ。今回、私がそのように断じる根拠を書いていく。なお、本寄稿は私個人の分析による一つの意見であることを最初にお断りしたい。

23年2月期に続き、24年2月期上期も!連続黒字は本物か?

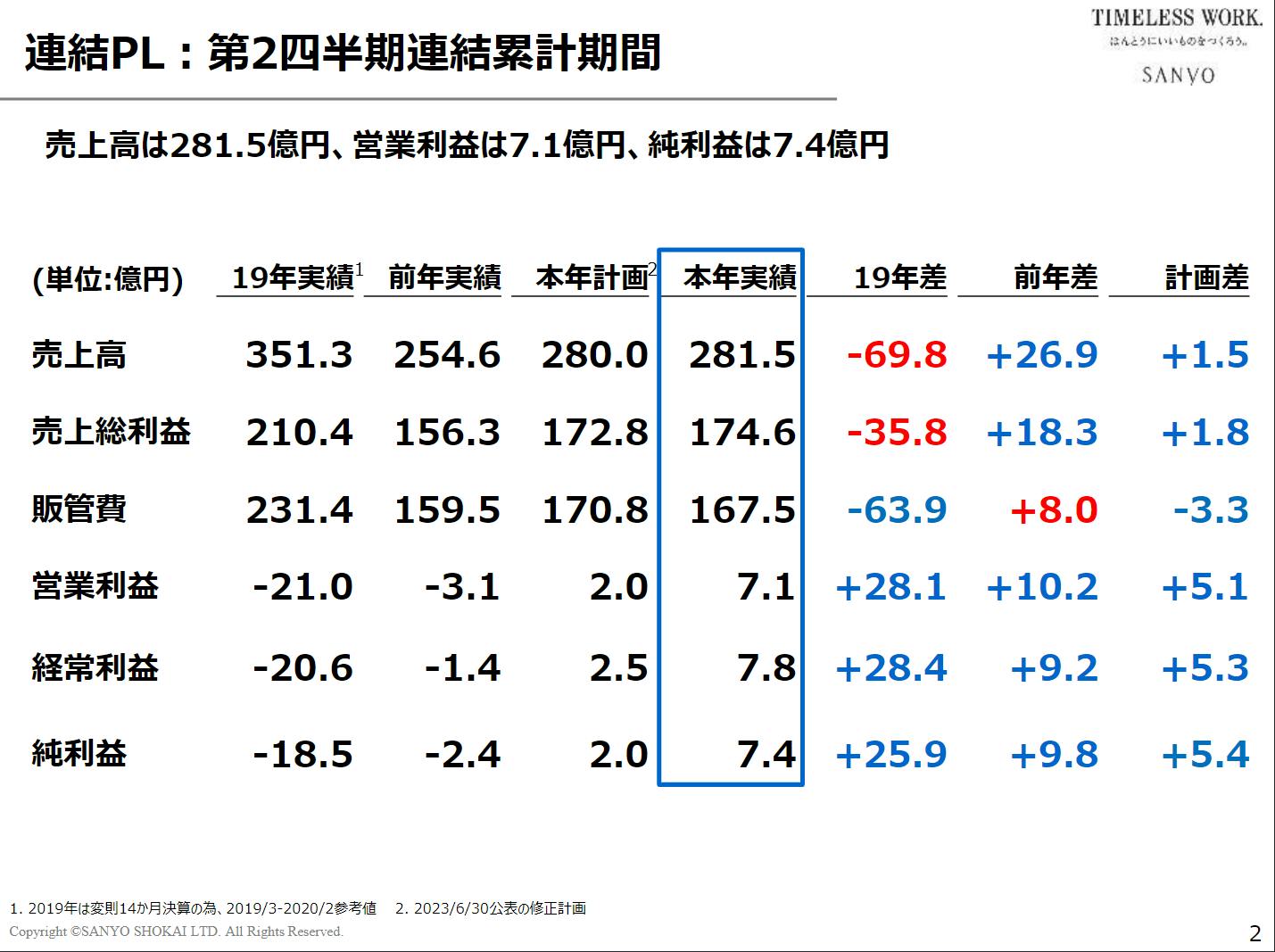

三陽商会と云えば、連続赤字とリストラを繰り返し、バーバリーを販売していた頃の下代ベース(百貨店など小売の仕入れ額ベース)売上約1500億円(07年12月期:1431億円)から、収益認識会計導入による上代ベース売上で約600億円(23年2月期582億円、下代ベースでは約420億円:家賃見合いを30%として引いた)と売上が1/3まで縮小した記憶があり、一時は外資アクティビストファンドのRMBキャピタルによって、プロキシーファイト(株主と経営が総会で対決すること)まで発展しかけた。赤字とリストラを幾度か繰り返したが、ようやく前期(23年2月期)に営業黒字化を達成。24年2月期第2四半期も、計画差+5億円で7億円の営業黒字を計上、しっかりと利益をだし構造改革の名のもとにリストラを進めてきた。

ここに至るまでは苦難の連続で、ひとえに前任経営陣の戦略、そこにつけ込むコンサルやデジタルベンダーに頼り切る体質に本質的な問題があったように思う。20年5月より社長に就任している大江伸治社長は、強いリーダーシップで不必要人材やデタラメ戦略をまっとうなものにした。就任当時、「火中の栗を拾う」ことになる、と言われていたことを思い出す

三陽商会は職人が集まったような会社で、合理的な経営や科学的な分析をどちらかといえば苦手にしていたように見えたが、大江社長は極めて合理的なやり方で同社のビジネスモデルを定量的評価指標に沿いながら「勝てるフォーマット (コストの売比の黄金比)に戻した。

しかし、私が指摘したいことは、「ただ元に戻っただけ」という点だ。前期下期と今期上期がともに営業黒字となったが、この勝ち方は、世界企業のビジネスモデルをこの論考で紹介したような「21世紀的勝ち方」かと云えば違うといわざるを得ず、あえて言えば「昭和的」なのだ。

その根拠は以下の4点に集約できる。

- チャネルの百貨店依存率は65%と依然高い

- EC比率は13%と依然低迷

- もっとも大きな問題だった在庫を絞り込み適正化した

- 係数ばかりが目に入るが、企画力の向上にどのような手を入れたのか不明

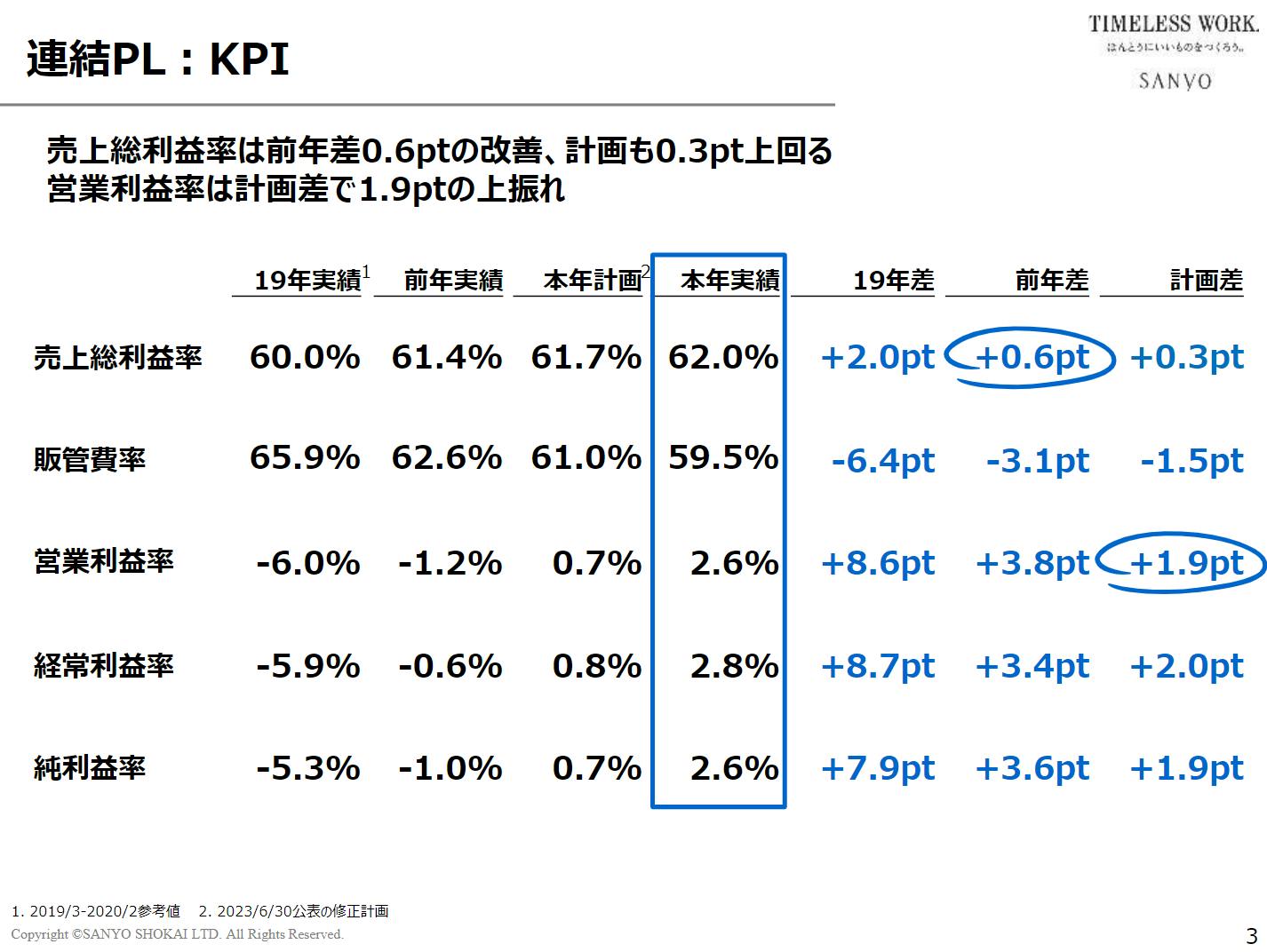

つまり、ビジネスモデルは昔のままで、ある意味同社の得意な土俵に立たせただけのように見えるのだ。例えば、24年2月期上期の販管費率は59.5%と極めて高く、原価率は48%(売上総利益率の逆数)で、円安のことを考えればおそろしく低い。ただこのからくりは粗悪品を使っているのではなく、単品上代(平均売価)を12ポイントも上げた結果だ。これだけの円安に「原価の高騰」を口にしているアパレルは少ない。私は、この構造は夏に収録した小島健輔氏との対談で予想した通りで、最近流行の「値下げはやりません」という、コロナ明けのリベンジ消費に円安によるインバウンド増加と爆買いの二つがブーストした結果と言える。

様々な統計が物語っているように、日本は世界で類を見ない老人国家に突入しイノベーションは全く生まれず、企業の内部留保、個人のタンス預金が過去最高に膨れあがっている。金が市場を駆け巡らないのは、もはやアパレル産業うんぬんの話しでなく、産業政策の問題のように思う。

いまアパレル企業が好調な2つの理由と

三陽商会の課題

訪日外国人客は、日本の中(途半端)価格帯を「安い、安い」と感じて買っており、日本人は日本人で、人流が回復し「さあ、外でお買い物だ」とこれまでの我慢の反動が起きたのである。加えて、一時的な百貨店アパレルの店舗大撤退による残存者利益の享受も無視できない。百貨店側ももはや地方から戦闘力を失い、デベロッパー業に移行。顧客データもテナントと共有化し始めたことも追い風になっている。

しかし、西武・そごうがファンドに売却され、全国百貨店が180店舗を切るなど市況は決して上向きになっていないし、EC化率を高めなければ、顧客ニーズに対応しきれないばかりか、いつ起こってもおかしくないと言われて久しい関東直下型地震や疫病など地政学リスクにも耐えられなくなる。つまり、ビジネスモデルが古いのだ。この連載の読者であれば、私が何度も解説してきた海外の先端アパレルのビジネスモデルと日本企業の実際との間で大きな差があることをご存じだと思う。

ターンアラウンドには、「Shrink to growth」という言葉がある。私は「飛び上がる前にしゃがみましょう」といって説明している。三陽商会は今、そのシュリンク・フェーズがようやく終わって過去の膿をだしたわけだが、ビジネスモデルを21世紀型の勝ち方、D2C、越境ECなどに変えなければ、本当の意味で三陽商会が再浮上するとは思えない。

KPI分析から見える改革の本質

前述の通り原価率は売上対比で48%となり、50%を切っている。「売価を12ポイント上げた」ことが大きく寄与しているようだ。

アパレル・ビジネスのKFS(成功の鍵)は、「セールをしない」「仕入れた在庫はすべて売り切る」の2つのである。このうち「セールをしない」は常に波紋を呼ぶ施策であり、「セールをしなければ客は買わなくなる」「いや、欲しいものなら買う」と真反対の意見が激しく出るものなのだが、現時点での結論は「値段を上げても買う」が正解だったように見える。

したがって、この上半期で好決算をだしているアパレルは、みなセール抑制をしている。それでも、いまや百貨店の上得意様である訪日外国人客にしてみれば、円安効果により値段は相殺され、セール前のプロパー価格でさえ安く思えるほどだ。

今、アジアの富裕層はブランドモノを日本で買えば、安心安全でしかも安い、ということになる。しかし、為替は水物で、このまま円安が未来永劫続くはずがない。私が商社にいたとき、部長はいつも「これからは1ドル=1円の時代が来る!輸入と内需だ!」と発破をかけていたが、今は真逆なことがおきている。マクロでみれば為替や株価はアップダウンを繰り返す。とくに、素人個人投資家が増えれば、愚民政治のように株式市場は非効率的になってゆく。これはもはやカオスの世界で、学者や新聞の論説の説明は、常に後追いだ。再現可能で未来予測できるようなフレームワークはできていないし、真反対のことをいう学者もいる。例えば、株価なども一国の市場を揺るがすヘッジファンドの介入とSNSでの呼びかけの対決が有名になったが、デジタル時代は、このように思いも寄らぬところから矢羽根が飛んでくるのだ。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

21世紀的な勝ち方をしているか、が最大の課題

リベンジ消費も、「倍返し」が終わればあとは落ち着く。本質的に「不要なものは買わない。買った衣料品は長く着る」という方向に世界は向かっているからだ。したがって沈静化し、市況は元に戻る。

その時に、「21世紀的勝ち方」をしている、中華企業のデジタルモンスターであるShein(シーイン)や、今後脅威となる韓国「K-fashion」とガチ勝負をやって勝てるだろうかということなのだ。今、私を含め、コンサルのところには欧米からの日本進出や日本企業のM&Aの仕事が舞い込んでいる。彼らは、円安効果もあって積極的な日本市場でのブランド買いに商機を見いだすと同時に、日本人独特の以心伝心やイロジカル(不合理)な行動・意思決定にコンサルを使い出した。バブル前夜で世界から閉鎖国家と言われてきた時と状況が酷似しているのだ。すでに、マッシュスタイルホールディングス、マークスタイラー、バロックジャパンなど有力アパレルは外資ファンドの傘下に入ったし、オンワード樫山とサンマリノ、良品計画と三菱商事ファッションの垂直統合など、商社機能の取り込みなど、日本アパレルの動きも活発である。

だから、私のような「一歩引いた立場」で産業構造を見れば、勝ち負けより「勝ち方」や「負け方」の方が気になる。今、神風が吹いているうちに未来型ビジョンを生み出し、適切なデジタル投資や自社ECの強化、サプライチェーンの合従連衡(デジタルSPA)や、Tokyo showroom city戦略(東南アジア)などに投資すべきなのである。

成長戦略が見えない三陽商会

このように、三陽商会が黒字化したことは良いことで、「A当たり前のことを、B馬鹿にせず、Cちゃんとやる」というターンアラウンドABCを徹底したことは称賛すべきだ。

一方で、「一昔前の百貨店アパレルのコストプロポーションにもどっただけ」という見方も可能だ。本来、ターンアラウンドとは、Shrink to GrowthのGrowthビジョンを見せ、出島組織をつくったりM&Aで足りない機能を保管したりしながら業態転換をしてゆく。ロジスティクスや調達などは競合アパレルと組み、重複機能を埋め、稼働率を高めて流通をデジタル化することで効率をあげる。販管費の売比は3-40%台にし、絶対50%を超えないようにする。利益率を高め、そのキャッシュを商品価値に付与して付加価値で差別化すべきなのだ。私は三陽商会こそ、Tokyo Showroom city戦略を推進すべきだと思う。

もともと三陽商会は職人気質な文化がありクイックレスポンスなどオペレーション効率を上げるのは苦手だった。また、百貨店はこれからジワジワと館の数が減り、適正数に近づいてゆくだろう。数値偏重主義に陥りブランド価値を悪化させているように見える西の大手アパレルのようにならないでいただきたい。アパレル・ビジネスのもっとも本質的競争力の源泉である「企画力」を高めるための組織改革、人事制度を進めることで、英国の反対を押し切ってバーバリーブルーレーベルを立ち上げた同社の底力が見たい。

このレベルまでシュリンク・フェーズを持ってきたことは称賛に値するし、当時内部は相当混乱していたと思うので、外野の意見といわれても仕方ないが、ぜひここは若い人材をトップに近いポジションにし「21世紀的勝ち方」に打って出てほしい。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

プロフィール

株式会社FRI & Company ltd..代表 Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。

著作:アパレル三部作「ブランドで競争する技術」「

筆者へのコンタクト

https://takukawai.com/contact/