小売業者などが店舗面積1000㎡を超える大型店舗を出店する場合、大規模小売店舗立地法(大店立地法)に基づき、都道府県への届出が必要となる。その届出状況の一覧は経済産業省のサイトで閲覧でき、どんな企業がどのエリアで大型店舗を増やそうとしているのか、といった動向を大まかに知ることができる。これをみると、ドラッグストア業界が“最終決戦前夜”に差し掛かっていることがひしひしと感じられる。すべての小売業の届出の一覧なのに、届け出ている企業の大半がドラッグストアなのだ。

際立つドラッグストアの出店攻勢

2021年度は675件の新設届出があったが、その内訳をみると、ざっと数えて、1位がコスモス薬品(福岡県)で135件、2位がクスリのアオキ(石川県)で71件、3位がツルハドラッグ(北海道)をはじめとしたツルハホールディングス(北海道)グループで53件、4位がドラッグストアモリ(福岡県)グループで26件、5位がサンドラッグ(東京都)グループのダイレックス(佐賀県)で20件、6位がウエルシアホールディングス(東京都)グループで10件となっている。

なんと6つのドラッグストアグループの合計届出数が315件と、小売業界全体の出店(ただし大型店舗)の半分近くを占めているという驚くべき状況になっていることがわかる(ざっくりと数えているので、件数の若干の漏れはご容赦願いたい)。

この顔ぶれをみると、ドラッグストア業界の売上高ランキングとは必ずしも一致しないことに気付かれるかと思うが、これはドラッグストア大手各社の出店エリアと店舗サイズが異なるためだ。ウエルシアホールディングス、ツルハホールディングス、マツキヨココカラ&カンパニー(東京都:以下、マツキヨココカラ)、スギホールディングス(愛知県)といった売上上位企業も年間100店以上を出店しているが、大店立地法届出の対象の大型店だけをとるとこのような結果となる。

成長止まらぬフード&ドラッグ

首都圏や京阪神エリアにお住まいの方々にとっては、ドラッグストアといえば、「マツモトキヨシ」「ココカラファイン」のような化粧品、医薬品および日用雑貨を中心に品揃えしているのが標準的なイメージであると思われる。

大店立地法届出件数の上位の顔ぶれは食品売上の比率が高く、コスモス薬品が6割弱、クスリのアオキが約4割にもなっている(マツキヨココカラだと1割程度)。これらは、中型スーパーとドラッグストアが合体した大型店のような、「生活必需品がほぼ揃う便利な店」として、とくにローカルエリアでは消費者に支持されている。

クルマ社会化している地方郊外では、大都市のように街を人が歩いている訳ではないので、ドラッグストアの適正立地は幹線道路沿いの土地となる。クルマで行き来している人に来店してもらうためには、クルマを停めて降りてもらわなければならない。そのため、地方郊外において、購買頻度の高い食品や生活雑貨を低価格販売することで、来店動機を創り出したのが、いわゆる「フード&ドラッグ」であり、コスモス薬品はその代表格である。

九州から出て、中四国、近畿、中部、関東と、ひたすらに出店エリアを東へ拡大するコスモス薬品は、競争力の高いフード&ドラッグを出店することで、M&A(合併・買収)に頼らず成長を実現してきた。現在は関東まで“東進”してきたコスモスの成長は、大店立地法届出件数からもわかる通り、そのスピードをさらに加速しつつある。

九州には、フード&ドラッグ型の有力企業が複数存在しており、ドラッグストアモリは福岡から九州、西日本に拡大を続け、売上高は1700億円弱に達している。また、元はディスカウントストアであったダイレックスも、サンドラッグ傘下となってフード&ドラッグ型にブラッシュアップされ、九州から西日本、中部から関東地方にまで進出して成長を続け、今や売上高は2700億円となった。これら追走してくる強力なライバルと戦いつつも、先頭を走り続けるコスモス薬品は、西日本から中部、関東にまで店舗網を拡大してきた(図表①)。

“ロードサイドマーケット最強”の存在に

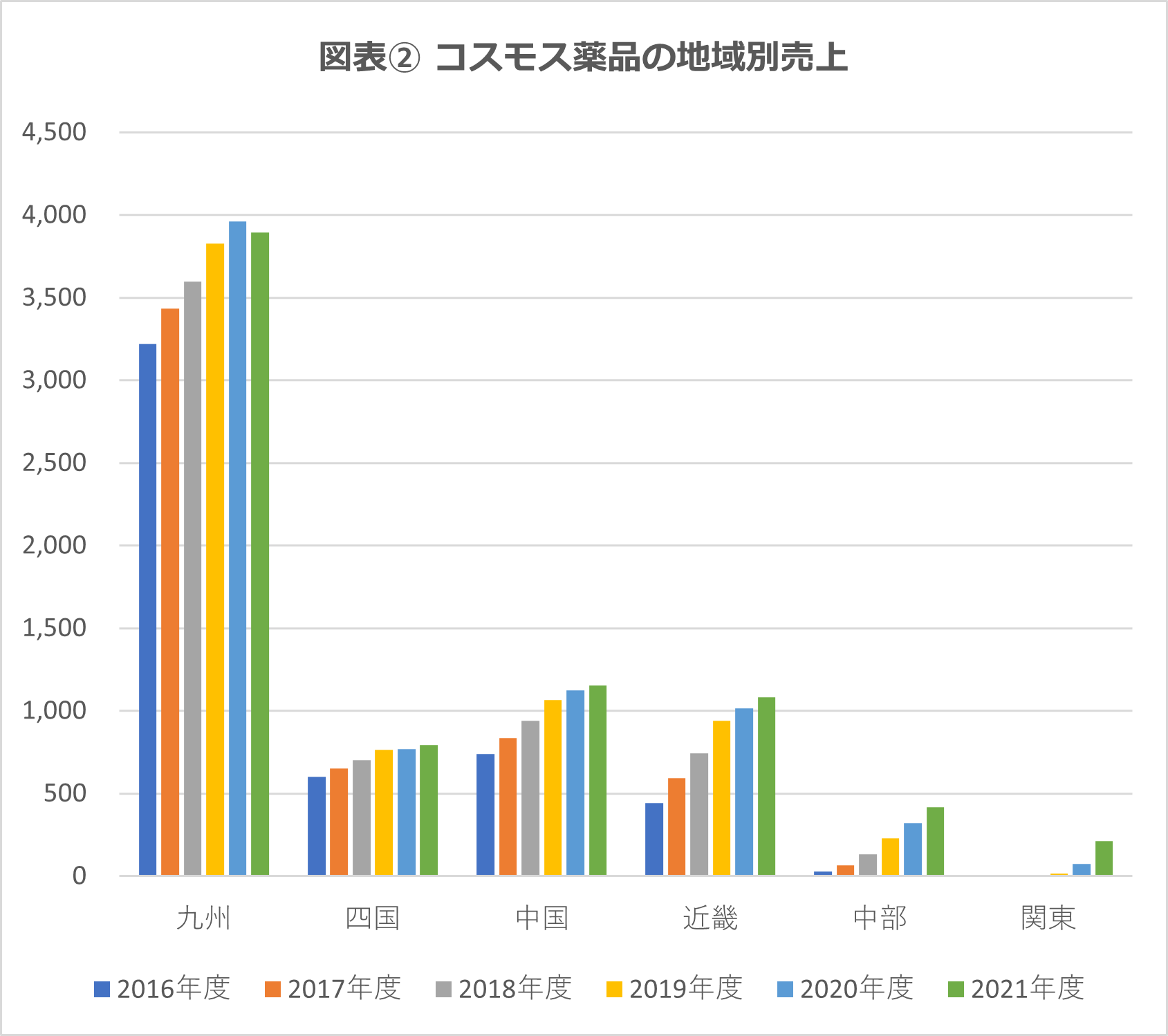

コスモス薬品の凄みは、出店エリアを拡大しつつも、九州、中四国といった本拠地でのシェアを防衛し、売上を着実に増やしていくドミナント戦略にある(図表②)。物流網を整備しつつ、一旦進出した地域には着実に店舗を増やしていくという手法でローコスト体質を構築する、まさにチェーンストア理論のお手本ともいうべき存在だ。

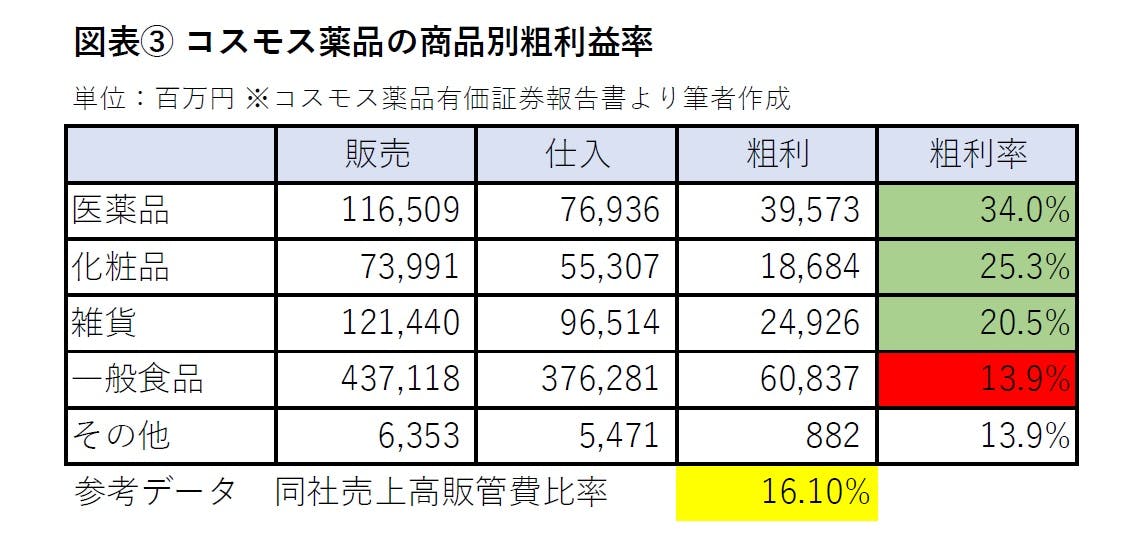

コスモス薬品の売上高販管費比率は16.1%と業界最低水準を実現しており、このローコストを武器に食品の価格訴求で来店を促す。有価証券報告書に記載の売上と仕入からざっくり計算した商品別の粗利益率をみると、低価格で集客するための食品は14%弱と販管費率を下回るが、医薬品は34%、化粧品は25%、雑貨は20%に設定されており、これらは収益源となっていることがわかる(図表③)。

ローコスト体質をベースに、食品の低価格販売を“撒き餌”としてクルマを停めさせ、薬粧雑貨の「ついで買い」で収益確保するというビジネスモデルは、地方ロードサイドマーケットにおいて最強の存在となったのである。

コスモスを迎え撃つクスリのアオキ

中部、関東に到達したコスモス薬品を迎え撃つのが、同じくフード&ドラッグの成長株、クスリのアオキである。

生鮮まで備えたフルラインのフード&ドラッグで中部、北関東を席捲し、今や業界8位、売上3000億円超までのし上がった。生鮮まで品揃えして生活必需品のワンストップを実現したクスリのアオキは、出店エリアで、地場食品スーパーを次々と傘下に収め、フード&ドラッグに転換しつつ、勢力を拡大してきた。

“コスモスの東進”と“アオキの勢力拡大”、直接対決するようになった両社は、フード&ドラッグの覇権争いの真っ最中だが、現時点ではコスモス薬品が優勢といっていいだろう。

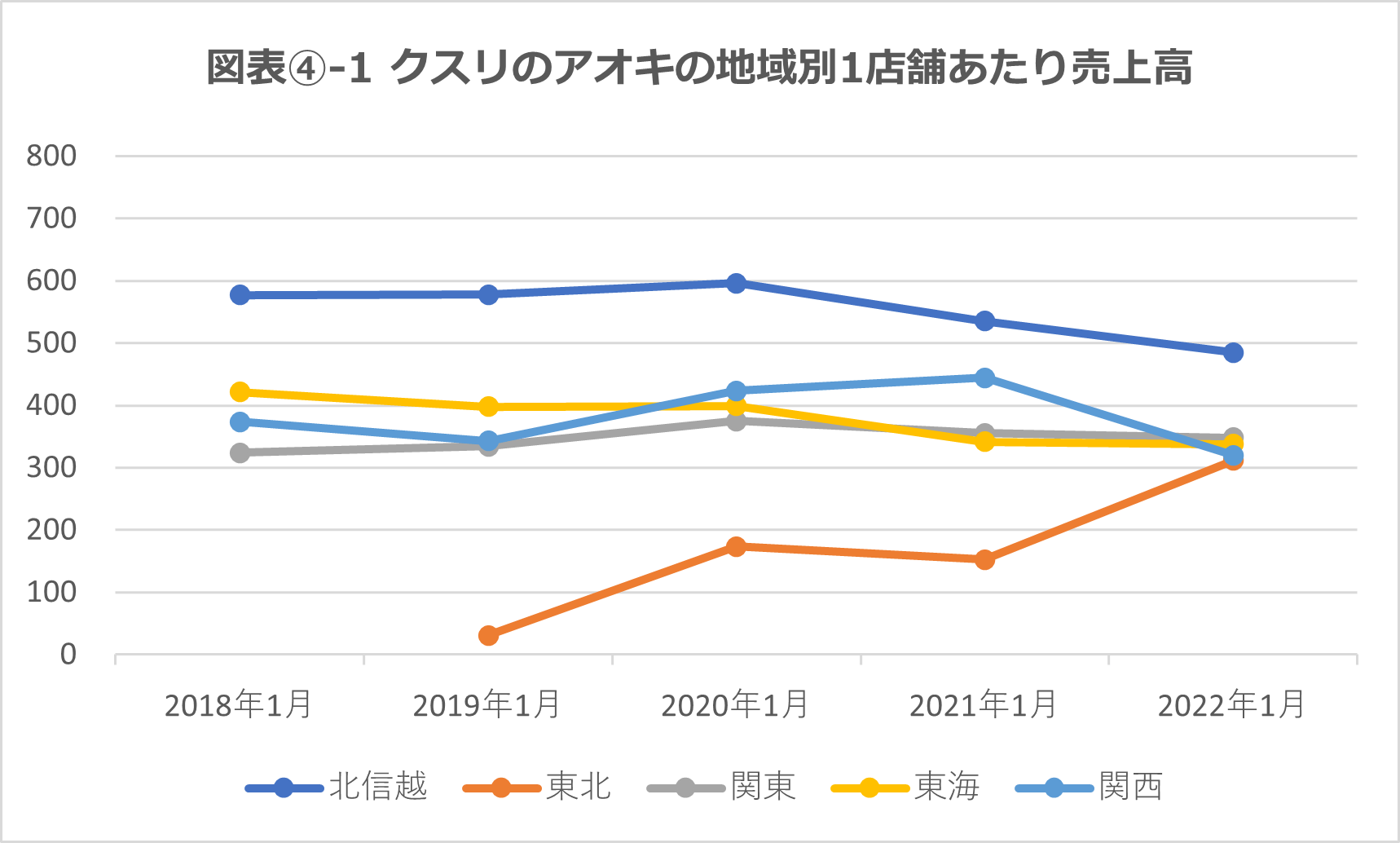

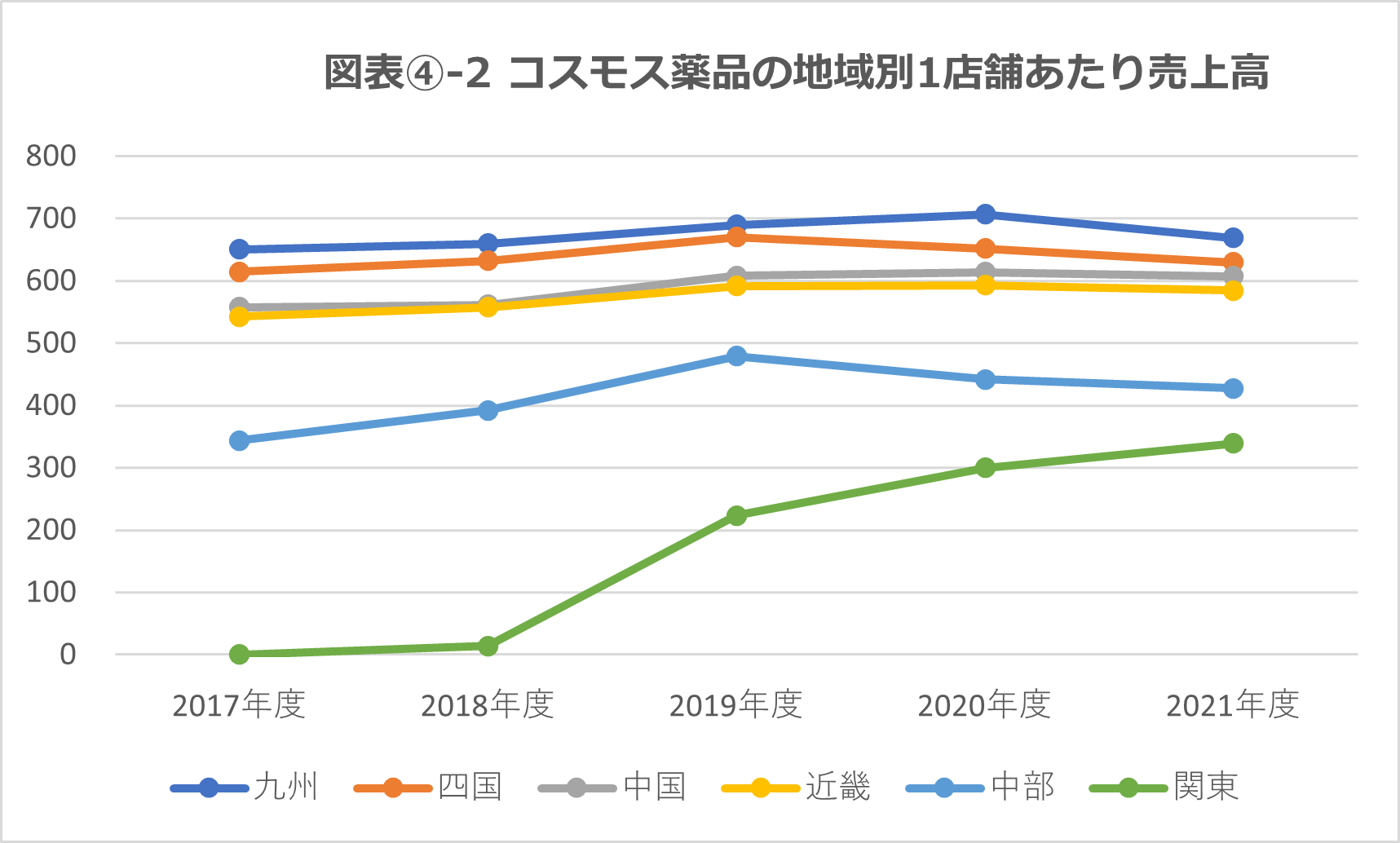

図表④は、両社の地域別1店舗あたり売上高の推移を示したものだが、近畿、中部においてクスリのアオキの1店舗あたり売上高の低下傾向にあることがわかるだろう。コスモス薬品などフード&ドラッグの進出が相次ぎ、競争環境が厳しくなっていることがうかがえるが、クスリのアオキにとって不利なのは、地盤の中部エリアが主戦場となりつつあることであろう。コスモス薬品をはじめとした西日本勢の地盤である九州、中四国ははるか遠く、クスリのアオキが反撃する手がないのである。

熾烈な競争の最終的な勝者は……

現時点で“最強”のフード&ドラッグであるコスモス薬品は、クスリのアオキとの戦いを優位に進めつつ、その地盤を通過して、さらに東進を続けていくとみられる。コスモス薬品、クスリのアオキなどのフード&ドラッグは、これから関東郊外部や東北などにも戦線を拡大して、熾烈なシェア争いが続いていくだろう。

そうなると、当該エリアのドラッグストア各社、また、食品スーパー各社への影響も大きく、業界再編につながる可能性は高い。「関東郊外部」と書いたのは、「首都圏中心部」のような人口密集地では空地が少なく、出店コストも高いため、フード&ドラッグはなかなか進出しづらく、この競争エリアからは外れている、ということでもある。

という前提で考えると、こうした競争激化に対して高みの見物でいられるのが、首都圏や京阪神などの大都市中心部に店舗網が集中しているマツキヨココカラだ。同エリアでのマツキヨココカラの店舗数は約1000店舗で、2位以下の3倍以上という、ほぼ逆転不能なシェアを持つ。

彼らはフード&ドラッグと全面衝突することなく、競争に敗れた企業に手を差し伸べるかたちでM&Aを行っていくことができる。コスモス薬品を筆頭とするフード&ドラッグによる競争激化によって、競争の当事者は、勝者も含めてレッドオーシャンの中で相当に疲弊する可能性が高い。

こうした事態を予想した上で、首都圏・京阪神中心部のトップシェア同士が戦略的に統合したのが、マツキヨココカラなのである。これからの地方、郊外の競争激化は、同社の思う壺であるのかもしれない。