多くのスーパーマーケット企業は、売上総利益率の改善以上に販売管理費率が上がっており、その結果である営業利益率の改善が実現できていない。そうしたなか、利益率を高めている高収益スーパーマーケットの優等生であるヤオコー、ベルクに匹敵する企業として今回岡山県地盤のハローズにスポットを当てた。アナリストの有賀泰夫氏が解説する。

営業総利益率は

10 年間で1.7pt上昇

筆者は「ダイヤモンド・チェーンストア」誌9月1号において、ともに埼玉県を地盤とする有力チェーンである「ヤオコー」「ベルク」の経営指標を比較し、両社の成長性の高さとその背景を解説した。

その結果、両社の共通点として、ここ10年で営業総利益率は低下したもの、そのぶん販管費率を引き下げて営業利益率を維持、向上させて利益成長を実現していることがわかった。

この有力2チェーン並みの利益成長を遂げているのが、今回クローズアップするハローズだ。広島県を本拠に、岡山、兵庫、高知県を除く四国3県で約90店を展開している。同社の成長理由とその秘訣を、業績数値の推移から見ていこう。

図表1は、「ヤオコー」「ベルク」「ハローズ」の経営指標の比較だ。ハローズのここ10年間での営業利益・年平均成長率は8.7%で、ベルク9.1%、ヤオコー8.7%に対して全く引けを取らない。

しかし、その内訳は2社と異なる。

図表2は3社の既存店売上高伸長率の推移だ。「ヤオコー」「ベルク」と比較して、「ハローズ」は高くないことがわかる。それゆえ、売上高伸び率は、「ベルク」(8.7%)、「ヤオコー」(8.4%)に対して、「ハローズ」(6.8%)と見劣りする。

このように売上高の伸びが小さいぶん、ハローズは営業総利益率を1.7ポイント(pt)上げて、販管費率の上昇率を1.1ptにとどめることで、「ヤオコー」「ベルク」を上回る営業利益率の上昇を達成しているのである。

総菜を含む生鮮の

粗利益率で稼ぐ

では、なぜハローズは営業総利益率を伸ばすことができるのだろうか。

ハローズの収益性向上の方法は、カテゴリーごとの「売上高構成比」と「粗利益率」をコントロールすることである。

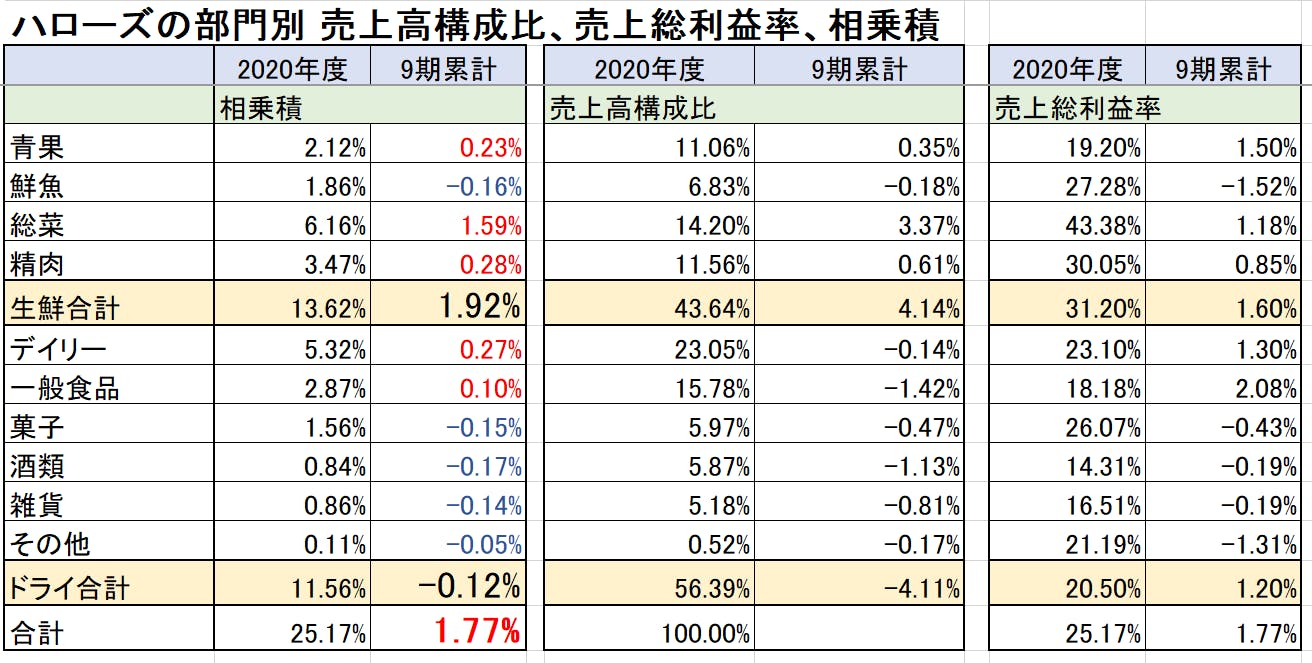

図表3は過去9期間の部門別による「売上高構成比」「売上高総利益率」と、その相乗積「売上高構成比×売上総利益率」の推移を示したものである。結論を言えば、ハローズは部門別の相乗積をコントロールして、会社全体の粗利益率を向上させているのである。

ハローズの9期間の相乗積は23.40%から25.17%と1.77pt上昇している。

その内訳を部門別で見ると、総菜(1.59pt)、青果(0.23pt)、精 肉(0.28pt)で、鮮魚のみ(-0.16pt)とマイナスとなっているものの、生鮮合計では1.92ptの上昇となっている。

一方、総菜を含む生鮮以外の部門では、デイリー(0.27pt)、一般食品(0.10pt)がプラスとなったものの、それ以外はマイナスで、合計で-0.12ptとなっている。

そして生鮮と、それ以外の食品の合計では1.77ptで、全体的にプラスを達成しているのだ。(※端数切捨ての影響で、若干合算数字が合わない部分がある)

つまりハローズは、競争店との差別化が難しい一般食品については、ある程度の価格対応をする程度で、自社の特徴を出しやすい生鮮・総菜で、しっかり粗利益を稼ぐ戦略をとっているのだ。とくに総菜はドラッグストアやディスカウンターよりも、食品スーパーが強みを発揮できる商材であり、ハローズも強化していることがわかる。

厳しい商圏環境が

生んだ緻密な戦略

もう1つ、ハローズがヤオコー、ベルクと異なる戦略をとっている背景には、商圏環境の違いがある。

ヤオコー、ベルクは、首都圏のなかでも東京都周辺にドーナツ状に店舗を展開している。このエリアで生活するのは、東京都内に勤務し、国内でも最も可処分所得に余裕がある消費者と言える。東京都内に比べれば住宅価格は高くないので、食費にかける余裕がある世帯も少なくないはずだ。さらに継続的に人口も増加している。

一方でハローズの商圏環境は、人口は減少し、生活者の所得は増える傾向にはない。事業環境で見るとディスカウンターとの競争が極めて激しい地域だ。

こうした環境下でハローズは、価格競争で顧客を呼び寄せるよりも、生鮮や総菜を前面に押し出して、ロイヤルカスタマーを増やすという点に、いっそう注力していると考えられる。

このような戦略は食品スーパー各社もすでに意識して行っていることであり、それほど珍しくないと感じるかもしれない。しかし、ハローズは部門別の戦略に落とし込み、徹底的に数値を管理していることで、着実な成果をあげていると言える。

細かい数値管理こそ、経年の積み重ねで大きな差となって経営成績に表れるものだ。ハローズの経営指標の推移はそれを象徴していると言えるだろう。

【執筆者】

有賀泰夫(ありが・やすお)

1979年4月に新日本証券入社(現みずほ証券)後、証券アナリストとして数社の証券会社に勤務し、最後は三菱UFJ証券で2009年3月に退職し独立。現在は機関投資家、個人投資家向けに情報を提供。また無料メルマガ「春研一の株式投資メルマガ2」でも情報を配信している。H&L企業研究クラブ主宰。(株)アドバンスト・リサーチ・ジャパンに所属し、機関投資家にも情報提供中。著書に大竹愼一氏との共著で「日本の問屋は永遠なり」(アヴァン札幌)、「やり方さえわかれば、初心者でも株式投資で確実に勝てる:株式投資で勝つための月次データ利用法という裏技」(日本食糧新聞社)がある