日米コンビニ事業に経営資源集中!

セブン&アイ・ホールディングス(東京都/井阪隆一社長:以下、セブン&アイ)は2021年7月1日、米国コンビニエンスストア(CVS)のスピードウェイ(Speedway)の買収手続きが完了したことから、公表を延期していた26年2月期までの中期経営計画を発表した。

5年後、EBITDA1兆円めざす

22年2月期からの5ヵ年は、セブン&アイが30年までに達成したいとするグループ像「セブン‐イレブン事業を核としたグローバル成長戦略と、テクノロジーの積極活用を通じて流通革新を手動する世界トップクラスのグローバル流通グループ」達成の第1フェーズと位置付ける。

同期間のうちの24年2月期までに国内事業構造改革を完遂。期間後半にはデジタルトランスフォーメーション(DX)や金融など各戦略に先行投資した成果が現れるとみており、中期経営計画の最終年度にEBITDA(利払い・税引き・償却前利益)1兆円以上、ROE(自己資本利益率)10%以上、EPS(1株あたり純利益)の5年間の年平均成長率(CAGR)15%以上とする数値目標を掲げた。

なお、21年2月期のEBITDAは6268億7400万円、同ROEは6.8%である。

「コロナ禍によって社会が大きく変化した。それはグループ企業が個々に対応できる変化ではない。グループでのシナジーを生かさねば対応できない」と井阪隆一代表取締役社長が語るとおり、全体最適を強く意識した新中期経営計画となった。

CVS店舗数は北米・日本除いて世界5万店体制に

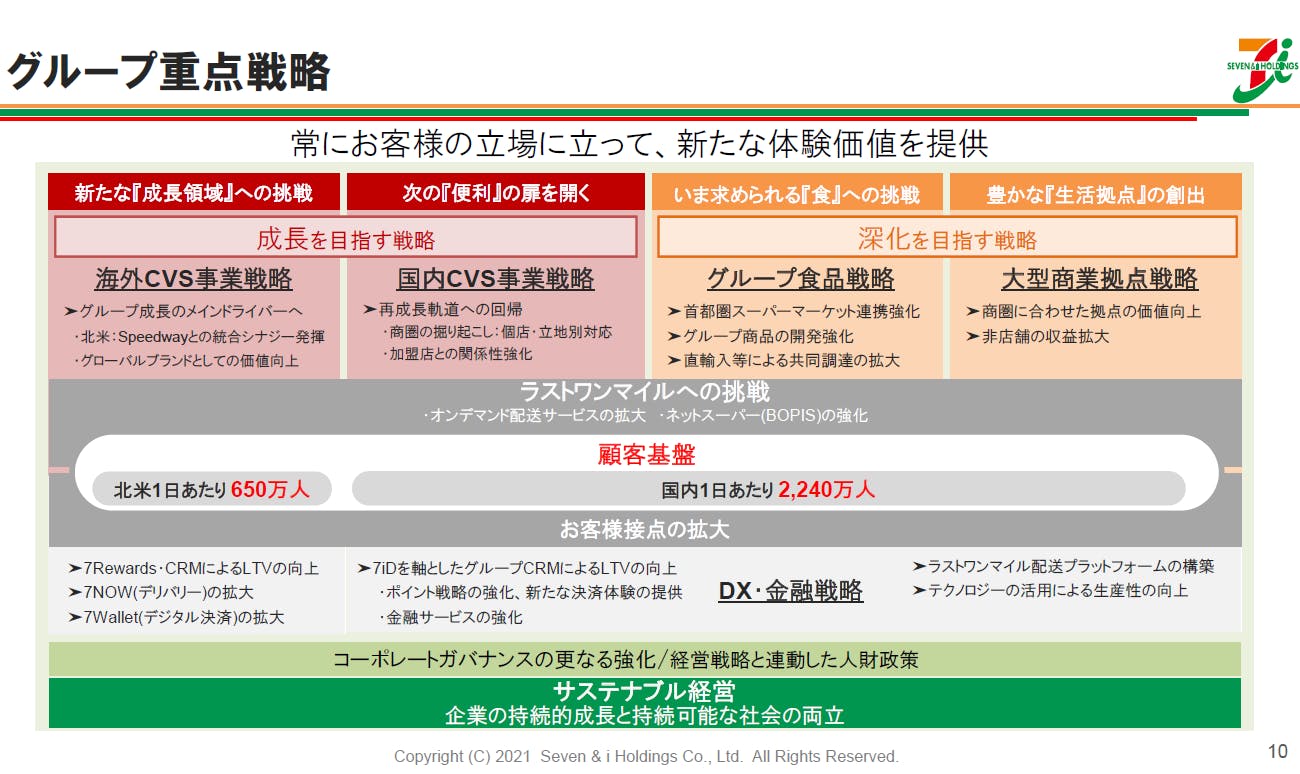

その柱となる重点戦略には、①海外CVS事業戦略、②国内CVS事業戦略、③グループ食品戦略、④大型商業拠点戦略の4つがある。

そのうち、グループの主要な成長エンジンとみなすのが①海外CVS事業である。

傘下で米国CVS最大手のセブン‐イレブン・インク(7-Eleven,Inc.:以下、SEI)は同業界第3位のスピードウェイ(Speedway)取得によって1万3000店舗を超えた店舗数を、26年2月期までに1万5000店舗超にすることをめざす。そして、その店舗ネットワークを活用し、フレッシュフード強化、DX活用およびネットコンビニ「セブン・ナウ(7 NOW)」によるデリバリー拡充に取り組む計画だ。

海外CVS事業には、これまで国内CVS事業に属していたセブン-イレブン・中国とセブン-イレブン・ハワイが移管された。この2地域を含めた既存国の連携を強化すると共に、戦略的ジョイントベンチャーやM&A(合併・買収)などにより新たな市場を開拓する。現在3万9000店舗(日本・北米除く)の店舗数を26年2月期には5万店舗とする目標を示した。

②国内CVS事業戦略として、商品構成やレイアウトの見直しなどによって多様化するニーズに対応し、既存店の持続的成長をめざす。また、ネットコンビニの拡大を計画。21年2月末時点で約120店舗に導入しているネットコンビニを22年2月期中に1000店舗での実証実験を開始する。そして、26年2月期までに全国展開を果たしたい考えだ。一方、この5年間は出店再加速への基盤構築の時期とし、国内の新規出店目標は示さなかった。

グループ売上高の6割以上を占める食品に関する、③グループ食品戦略については、食品を扱うグループ企業共同で商品調達し、セントラルキッチン、プロセスセンターといったインフラを共通する体制の実現をめざす。現在、それに向けて段階的な体制づくりを進めているところだ。

④大型商業拠点戦略の大型商業拠点とは、具体的にはイトーヨーカ堂、そごう・西武を指す。イトーヨーカ堂では不採算店舗の閉店、そごう・西武では業務や要員の見直しなどの改革を行う一方で、商圏特性に合わせた館づくりを模索する。イトーヨーカ堂の三枝富博代表取締役社長は「既存の館をニーズある館に変えることに注力したい」と決意を示した。さらに、ネットスーパー、移動販売の「とくし丸」、外商など非店舗事業を拡大することにしている。

営業利益とEBITDAは年20%ずつ成長見込む

同日、SEIによるスピードウェイ取得についても併せて説明がなされた。

SEIは06年以降38案件におよぶ積極的なM&Aによって店舗数および商品売上高を伸ばしてきた。20年度の商品売上高は183億ドル(1ドル=約111円)。営業利益は111億ドルでグループ全体の26.8%を、純利益は34.0%を占める。

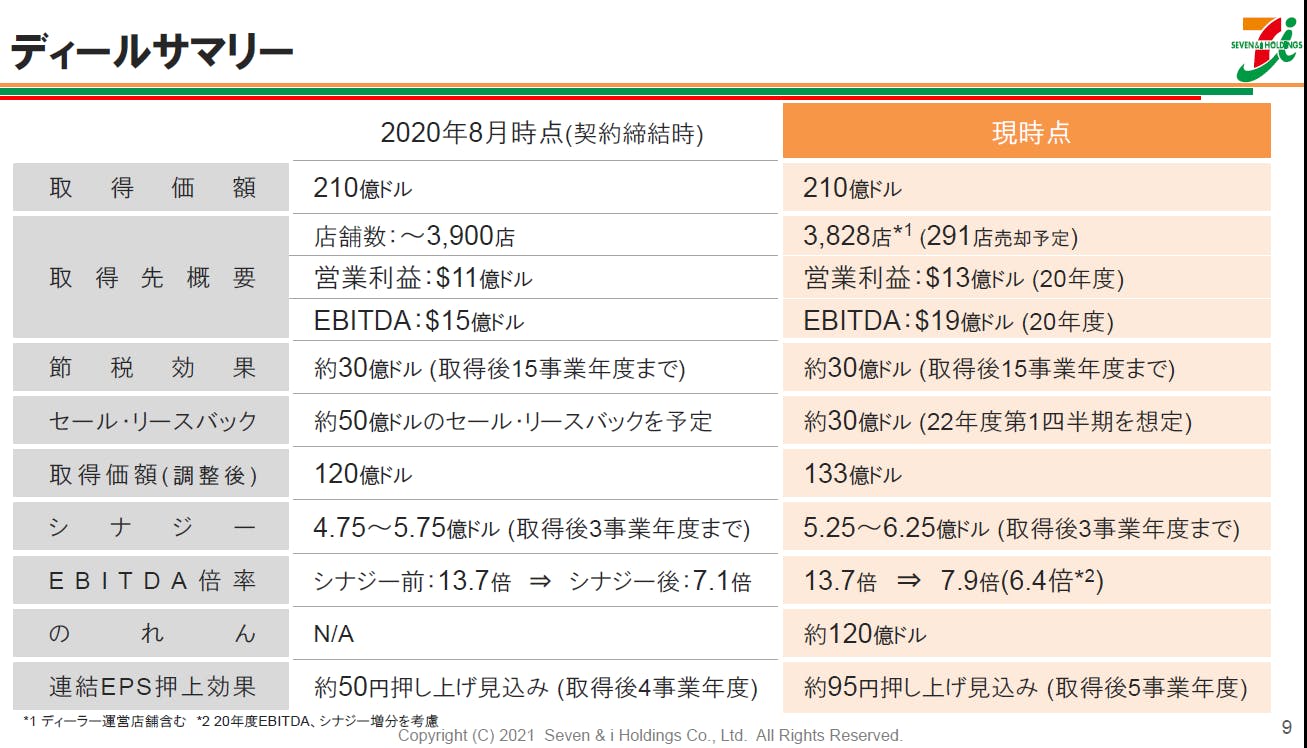

同グループが39番目の買収先に選んだのがスピードウェイだった。20年8月に両社が合意し、21年5月に買収手続きが完了した。しかし、米連邦取引委員会(FTC)は同買収が反トラスト法(独占禁止法)に違反する懸念を表明。その後、291店舗を売却することでFTCの競争法上の懸念点がすべて解消されたことをセブン&アイは6月26日に発表した。買収額は210億ドルだった。

セブン&アイは、20年8月時点では4億7500万ドル~5億7500万ドルと想定していたシナジーを、5億2500万ドル~6億2500万ドルへと上方修正した。SEIのジョセフ・デピント社長兼CEOは「この買収によって主要50大都市圏のうち47大都市圏に店舗展開することになった。そのシナジーは特に商品や資材の調達で発揮される。そのほか、ガソリン供給、デジタル機能、店舗への物流においてもシナジーを享受できるだろう」と語った。

スピードウェイ取得によって、SEIのEBITDAと営業利益はともに取得後5年間のCAGR20%超で伸長すると予測。25年度にはいずれも20年度の2.5倍以上に増加すると予測している。なお、CAGR20%で計算すると、26年2月期のEBITDAは約1兆5600億円となる。

また、セブン&アイは同日、未定としていた22年2月期の連結業績予測も発表した。

営業収益は対前年度比39.4%増の8兆380億円、営業利益は同3.7%増の3800億円を見込む。また、セブン&アイは26年2月期までにSEIの営業キャッシュフローがグループ全体の50%を占めると見ている。

SEIがセブン&アイの持続的成長のカギを握っていると同時に、スーパーストア事業、百貨店事業の影は薄くなるばかりだ。

同社の大株主となった物言う株主のバリューアクト・キャピタルがCVS事業への経営資源集中を唱えるなか、井阪社長としては、百貨店やスーパーストア事業を残したままで急成長が可能な青写真を描いてみせた格好だ。