食品スーパー(SM)を中心に、ドラッグストア(DgS)やホームセンター(HC)など複数の業態を展開するバローホールディングス(岐阜県)。現在は2015年度(16年3月期)を初年度とする「バローグループ中期3ヵ年経営計画」(以下、3ヵ年計画)を推し進めており、目標達成には、主力のSMの競争力強化が不可欠だという。マーケットが縮小するローカルエリアで、どのような成長戦略を描くのか。田代正美会長兼社長に聞いた。

SM既存店の改装を強化

── 2016年度の第1四半期の振り返りはどうですか?

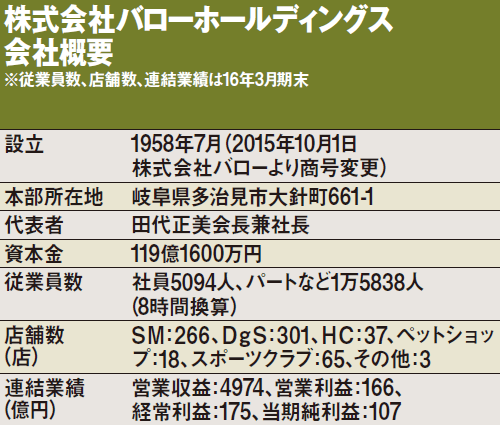

田代 営業収益が対前期比4.5%増の1285億円、営業利益が同6.8%増の46億円、経常利益が同9.8%増の50億円、四半期純利益が同26%増の35億円と増収増益となりました。基本的には15年度に行ってきたことを継続して取り組んでいます。

当社が店舗を展開するローカルのマーケットは、高齢化と人口減少が同時に進んでいます。しかもマーケットがシュリンクしているにもかかわらず、SMだけではなく異業態を含めた競争が激しくなっています。オーバーストア化が加速するなかで、ローカルマーケットにおける成長戦略を模索しているところです。

── 15年度からスタートした3ヵ年計画の進捗状況はいかがですか?

田代 現在、3ヵ年計画のなかで最も力を入れているのが、主力のSMの既存店強化と収益改善です。

当社は14年度まで新規出店による事業規模の拡大を重視してきました。実際、14年度までの5年間で約100店舗を出店しました。しかしながらその一方で手薄な投資となった既存店の競争力は低下していきました。

その反省を踏まえて、3ヵ年計画では年間10店舗と従来よりも出店をやや抑制するとともに、SMの既存店の改装に力を入れています。15年度は11店舗を改装しましたが、それはSM「バロー」の総店舗数(16年3月末235店舗)の1割にもなりません。したがって15年度のSMの既存店売上高は前年度実績を下回ってしまいました。ただ、改装した店舗の売上は5~6%伸びているので、その比率が高まれば、既存店全体の売上も増えていくはずです。

── 既存店の改装では、具体的にどのようなことに取り組んでいますか?

田代 これまではSMというフォーマットでドミナントエリアの深耕を推し進めれば、食品のシェア拡大に結び付けられると考えていました。しかし、現在はSM業態だけではなく、DgSやコンビニエンスストア(CVS)といった異業態と競合しています。食品では、グループのDgS企業の中部薬品(岐阜県/山口眞里社長)の「V・drug」と自社競合することも増えています。

これまでお客さまのSMへの来店動機は、価格が安いとか商品が豊富ということよりも、店が「近い」という利便性でした。だからドミナントの網の目を縮めていけばよかった。しかし現在、「近い」ではCVSやDgSにかないません。そこで取り扱う商品の幅を広げて、品揃えの豊富さで差別化を図っていかなければならないと考えるに至ったのです。

既存店の改装では、まずSMの強みである生鮮食品と総菜の強化を図っています。グロサリーは本格的な料理をつくるお客さま向けの調味料の扱いを増やしたり、アレルギー対応商品を拡充しています。グロサリーはナショナルブランド商品が多く、とかく価格競争に陥りやすいものです。ですからCVSやDgSでは販売していないような商品を扱うようにしています。品揃えを見直すことで、16年度は既存店売上高を3%伸ばしたいところです。

カテゴリーキラー的SMを開発する

── 今後は、客層を拡大することで売上を伸ばしていくことになりますか?

田代 少子高齢化と人口減少によって足元のマーケットが縮小するなか、特定の客層をターゲットにした品揃えでは先細りしていくだけです。人口が増加し、マーケットも拡大していたころは、繁盛店ができるとその近くに瓜二つの店舗を出せば、売上を2分することができました。でも今はそれができません。ローカルマーケットでは、これまでとは異なるチェーンストアの展開が求められていると実感しています。

先日も米国を視察したのですが、ふだんの生活に商品が揃うウォルマート(Wal-Mart)の大型店よりも、トレーダー・ジョーズ(Trader Joe’s)のようなリーズナブルな価格で、品質のよい商品を提供するコンパクトな店舗のほうが格段便利ですし、購買意欲をそそられます。

──これまでと異なるチェーンストアの具体像を持っていますか?

田代 われわれは主力業態であるバローの高速出店とカテゴリーキラー的なSMの開発でエリアのシェアを高めていくような「ハイブリッド型チェーンストア」を志向しています。地域の食品売上のシェアを高めるには新しい市場を創造したり、新たな客層を開拓するような工夫が必要です。その具体像として、生鮮食品を中心にしたカテゴリーキラー的なSMを考えています。

当グループならSM企業のタチヤ(愛知県/森克幸社長)がそれに当たります。タチヤは生鮮食品が売上高構成比の8割を占める、生鮮食品のカテゴリーキラー的なSMです。バローよりも商圏が広く、客単価も高い。各店舗で独立採算制を敷いており、青果と鮮魚は担当者が毎朝直接市場で商品を買い付け、低価格で販売する独自の手法を採用しています。ほかのSMにはない高鮮度の生鮮食品をその日のうちに売り切るため、収益性が非常に高いことが特徴です。

実はバローのドミナントエリアで、バローのいくつかの既存店舗をタチヤに業態転換しました。そして業態転換した店舗は売上、利益ともに大幅伸長しています。ただ、タチヤの場合は、人材の確保・育成に時間がかかるため、年間2店舗の出店が精いっぱいです。それでもタチヤのようなカテゴリーキラー的なSMの開発には今後も力を入れていきたい。

──もうひとつ。SMではEDLP(エブリデイ・ロー・プライス)の実験店舗を展開していますが、モデルは見えてきましたか。

田代 09年4月にオープンした「バロー師勝店」(愛知県北名古屋市)を1号店として、これまでEDLP志向の店舗を7店展開しています。これら7店舗ではチラシを撒いていません。そのため集客するには安さに加えて、再三来店したくなるような工夫が求められます。そこで店長に売場づくりについての権限を委譲して、売場を常に変化させるように努めています。その結果、売上は好調に推移しています。

EDLP志向の店舗では、とくに生鮮食品の売上が好調です。タチヤの品揃えや売場づくりのノウハウを一部取り入れており、人材の育成にも力を入れています。タチヤ同様に社員の育成に時間がかかるため、EDLP志向の店舗も一挙には、なかなか増やせません。しかし、EDLP志向の店舗もできるだけ早く多店舗化させたいと考えています。

売場の強さが製造小売を成功させる

── シェアアップに向けて、商品政策も見直されています。

田代 これまでは安さにこだわりすぎたかもしれません。安さは集客の重要な要素ですが、それがすべてではなくなっています。都市部のようにマーケットの厚いところであれば、安さを最重視するお客さまをターゲットにしても成り立ちますが、ローカルではそうはいきません。商品を絞り込んで低価格で販売するだけでは、お客さまに飽きられてしまい、見放されてしまいます。ですから、前述どおり、品揃えの幅を少しずつ広げているところです。

プライベートブランド(PB)については一時アイテムを増やしましたが、現在見直しをしています。価格訴求型の「Vセレクト」、製法や素材にこだわった「Vクオリティ」、そして希少価値の高い素材を使用した「Vプレミアム」の3つのラインを展開しており、高品質を求めるお客さまが増えたことに伴い「Vプレミアム」の売上が伸びています。

── PBの競争力を高めるため、製造小売化を重要な戦略として掲げています。進捗の状況はいかがでしょうか。

田代 われわれは自前でPB開発する際、原材料の調達から手がけることで、付加価値を生み出すようにしています。中期3ヵ年計画では「経営効率の改善」を最大の目標に掲げているのですが、商品を仕入れて販売するという売買差益だけでは利益率が上がらないので、SMの周辺事業、つまり自社製造の商品や自前のプロセスセンター(PC)で加工した商品を供給することに力を入れています。店舗で付加価値をつけるよりも、それ以前の段階で利益を確保しようという考えです。

私はよく「戦略をマネするバカと、戦術をマネないバカがいる」と社員に話しています。

当社は小売業から流通業への脱皮を図っています。そのために製造小売化を進めるというのが当社の基本戦略です。しかし、実際にこれを実現するには時間がかかります。川上にさかのぼるには、製造に関する専門的な知識や経験を持つ人材が必要だからです。

当社は人材獲得や自社物流網の構築、PCの整備、生鮮食品や総菜などの製造小売化を実現するために多くの投資をしてきました。合わせて、さまざまな仮説を立てては実践し、検証し、失敗を繰り返しながらノウハウを積み上げてきました。こうして組み立ててきた戦略は簡単にマネできるものではありません。

一方で、品揃えや売場づくりといった戦術に関しては、同業他社でうまくいっている成功事例があれば、それを大いに参考にして取り入れるべきだと思っています。

このほか、製造小売化の進捗に伴い、見えてきたことがあります。それは、よい商品を開発しても販売する前線、つまり売場に競争力がないと売上に結びつかないということです。既存店改装に力を入れるのは、こうした理由もあるのです。

── 製造小売化の結果として、収益性の改善は進んでいますか。

田代 やや遅れています。それは、われわれが扱っている商品が食品だからです。衣料品や家具は原価率が低く、粗利益率が高いため、それを販売したときの儲けは大きい。それに対して、食品は原価率が高く、販売するまでメーカー、卸売業、小売業と多段階の流通経路を通さなくてはならない。食品を製造する機能を当社が持っても、すぐに収益性の改善に結びつくわけではありません。ですから、製造小売業化を深化させ、食品の長い経路を短縮し、川上から原材料を安く調達する努力を続けているのです。

自社競合は想定内 複数業態でシェア高める

──この数年、インフラ整備に力を入れていますね。昨年8月には、岐阜県可児市に精肉のPCが稼働しました。

田代 15年度下期からPC稼働の効果が表れています。畜産部門の15年度下期の店舗経費はPC移行前に比べて3分の1に縮小し、15年度通期の売上総利益率は0.25ポイント改善できました。15年度中に畜産部門の商品すべてをPCから供給する体制を整えました。今年度はPCにおける商品開発を強化しているところです。

総菜についても、グループの中部フーズ(岐阜県/安田勝彦社長)が岐阜県と静岡県の工場で下処理し、キット化して全店に納品しています。店舗では温めたり、混ぜたりする仕上げの作業を行うだけにしました。人材の採用が難しくなるなかで、自前のPCと製造工場の収益への貢献度は年々高まっています。

── 中期3ヵ年計画では、SMの既存店強化のほかDgSとHCの業容拡大を掲げています。

田代 15年度は、DgSとHCともに好調で、増収増益に大きく寄与しました。とくにDgSは過去最高の33店舗を出店し、店舗数が300店舗の大台に乗りました。今年度は前年度を上回る40店舗の出店を計画しています。食品については自社競合することになりますが、SMが生鮮食品に磨きをかけることで、グループ全体として食品の売上が増えればよいと前向きにとらえています。HCについては年間1~2店舗を出店し、専門性の強化を図っていく考えです。

── 最後に昨年10月に持ち株会社体制に移行しましたが、どのような成果がありましたか。

田代 ガバナンスが強化されました。製造小売化を進めていくなかで、リスク管理が重要になっていました。当社にはグループ会社が32社ありますが、すべての会社にコンプライアンス(法令遵守)推進の担当者を置くことは難しいのが現状です。そのため、持ち株会社の専任担当が管理することで、グループ会社のコンプライアンスを徹底しようと考えたのです。

持ち株会社の機能の一部は、今年3月に設置した名古屋本部(愛知県名古屋市)に移しました。おもに人事担当の人員を集約し、新卒採用はすべて名古屋本部で行うようにしています。

長期的には売上高1兆円を目標に据えていますが、その達成に向けてグループ全体としての戦略立案・意思決定が求められるはずです。その際にも、持ち株会社体制のほうがメリットは大きいと考えています。