2022年10月6日、あのオーケー(神奈川県)が東大阪市に新店出店用地を確保したことを公表した。「あの」とは、昨年、阪急百貨店を擁する関西の流通大手エイチ・ツー・オー リテイリング(大阪府:以下、H2O)と関西の有力スーパー、関西スーパーマーケット(兵庫県:以下、関西スーパー)の争奪戦を繰り広げたが、株主総会において僅差で敗退した、あのオーケーがついに新規出店で関西に乗り込んでくる、ということである。東大阪市高井田に3626㎡の土地を取得し、2024年前半にはオープンさせる予定だという。争奪戦に敗退して関西スーパーのM&A(合併・買収)を断念する際も、オーケーの二宮涼太郎社長は関西には自前で進出する旨を表明していたので、驚くにはあたらないのだが、実際に用地を取得したその場所がさまざまな憶測を生んでいる。

データでわかるオーケーの競争力の高さ

東大阪市は、大阪市の東側に位置する人口50万人の町工場の集積地として知られる街だ。もともとオーケーの本社があった東京都大田区とよく似た立地環境であり、本来得意とする環境を選んだという見方もできる。

ただ、東大阪といえば、競争力の強さでは関西有数のスーパーマーケットといわれる万代(大阪府)の本拠地となる。万代は関西スーパー争奪戦の勝者である、H2Oグループと業務提携を結ぶ同盟者でもあり、そのお膝元に先制攻撃を掛けたということで大いに注目されている。

それはさておき、この出店地の周辺には万代のほか、スーパーマーケット業界最大手のライフコーポレーション(大阪府:以下、ライフ)やイズミヤ(大阪府)の店舗があり、また生鮮に強いマルハチ(兵庫県)という地場スーパーも存在感を示しており、オーケーの関西デビュー戦の場所として、単純にいい実験場を選んだと言っていい。争奪戦に敗れた後、オーケー二宮社長が「当たり前だが関西では全く知られていないことを痛感した」と残念そうに語ったインタビューが印象に残っている。関西の消費者に知ってもらうためにも、この場所で結果を出すという思いが伝わってくる。

オーケーも自社サイトでリリースを発表していたが、TBSラジオの番組企画「第4回スーパー総選挙」において、4回連続でオーケーが1位になるなど、首都圏でのオーケーの人気はかなり高い(ちなみに、2位がヤオコー、3位がライフ、4位がロピア、5位がベイシア、という結果であった)。その人気ぶりはデータからも明らかで、オーケーとそのほかのスーパーマーケット各社で戦力比較をしてみると、その競争力が凄まじいことが一目でわかる。

図表①は、スーパーマーケットの競争力(規模、収益力、資金力、ローコスト体質、集客力、販売力など)がわかる指標を各社の財務データから抽出したものだ。売上規模的にはオーケーは6位だが、従業員1人当たり売上高以外はすべて業界トップの力を持つことがデータで示されている。

オーケーの強さを知る「あのチェーン」

アウェイとはいえ、オーケーが乗り込んでくれば、関西のスーパーマーケット各社は無傷で済むはずはない。そのあたりは、業界トップ企業であり、首都圏中心部でオーケーとしのぎを削ってきたライフが最もよくわかっているだろう。

スーパーマーケットは特定のエリアに集中出店し商勢圏を築くと、その隣接エリアに店舗網を拡大していくかたちでの出店を基本としている。そのなかで、ライフは首都圏と京阪神の中心部にそれぞれ店舗網を築いているため、関西勢として唯一、オーケーと直接対峙してきた経験を持つ。

ライフは国内トップのスーパーマーケット企業だが、首都圏だけをとってみれば、オーケーの後塵を拝して久しい。2006年時点では、首都圏における売上高はライフが1739億円、オーケーが1258億円とライフがリードしていたが、2022年時点では、オーケーが5249億円、ライフが3686億円と逆転したうえに、1500億円以上の差をつけている状態だ。

国内最大のスーパーマーケット企業であり、京阪神において万代と並んでシェアを拡大してきたライフにしてこの状態であるのだから、その他の京阪神のスーパーマーケットは戦慄せざるを得ないだろう。ただ、ライフ以外の関西勢は直接オーケーと対峙するという実体験は持っていない。

“地方予選大会”のスーパーマーケット業界で……

スーパーマーケット業界はいまだ“地方予選大会”の段階にあり、全国的に店舗展開しているチェーンはまだ存在しない。ほかの業態は、同業であれば、全国展開している「ユニクロ」「ニトリ」「無印良品」といったトップ企業の実力が身にしみてわかっていることだろう。だがスーパーマーケットの場合は、展開エリアが違えば状況は大きく異なる。オーケーのようにずば抜けた実力があったとしても、関西では「誰やねん」ということになる。

今回、オーケーにとって必要なのは、京阪神に実店舗をもって出現し、地域の同業に痛みをもってその実力差を認識してもらうことなのであろう。おそらく京阪神のスーパーは、オーケーと実際に対峙して初めて、図表①のデータを再認識することになる。

前述の二宮社長の「オーケーが知られていない」というコメントは、業界関係者にこうした体験がなければ、関東者であるオーケーの京阪神M&A戦略は成立しないという趣旨だと筆者は解釈した。

改めておさえておきたいオーケーの「強さ」

首都圏以外の方には、オーケーとはどんなスーパーなのかよくわからないかもしれないので、その特徴をざっくりとご説明しておこう。

オーケーは価格訴求型のディスカウントスーパの位置づけだが、いわゆる「安売りスーパー」とは異なる。低価格の“バッタもん”や、プライベートブランド商品ではなく、品質が担保されている大手食品メーカーのナショナルブランド(NB)商品を、他店より安く売ることに徹しているのがオーケーの特徴だ。

NB商品は競合店でも販売しているため、消費者は容易に価格比較ができる。すると、いつしか消費者は「(NB商品は)オーケーで買えば損がない」と信じて来店し、利益率の高い生鮮や総菜もついで買いするようになる。結果として、コスパを重視する消費者の多くがオーケーで買物する方が賢いと判断するようになる。

そのため、実はコスパにうるさい富裕層にオーケーの支持者は多く、休日は駐車場が高級車の展示場のようになっている店舗も少なくない。平均売場面積1500㎡ほどのオーケーの1店舗当たり年商は約40億円に達している。これは平均売場面積2500㎡ある食品スーパー最大手ライフ(首都圏)の約30億円の1.3倍以上(売場効率では2.2倍とダブルスコアの差)の販売力がある。京阪神でもこの戦略の強みが薄れることは考えにくく、競合各社はオーケーの驚異を実体験し、その実力を本当に意味で「知る」ことになるのだろう。

残された「内側マーケット」は関西だけ?

もし、オーケーが店舗数84店舗の関西スーパーを傘下に収めて、それらの店舗を「オーケー化」し、仮に1店舗あたり売上高が40億円に増えたと仮定したなら、単純計算すると3360億円になっているはずだった。その構想が潰えた後も、オーケーはゼロから積み上げていくことも辞さず、東大阪への新店投入を決定した。なぜ、そこまで関西進出にこだわるのか。それは、オーケーが首都圏で出店エリアと定めている「国道16号線の内側」と同質のマーケットは、関西にしか存在しないからである。

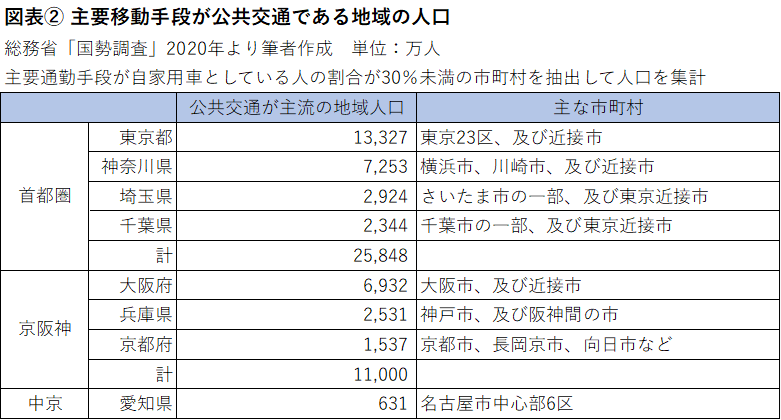

こんなデータがある。国勢調査では、主な通勤移動手段を市町村別に調査しており、クルマを主要手段とする割合が3割未満の市町村を抽出してみると、首都圏では16号線内側エリアに似た地域となり、その合計人口は2584万人に達する(図表②)。同じ条件を京阪神で抽出すると合計人口は1100万人となり、一定規模の「内側マーケット」があることがわかる。しかし、3大都市圏でも、中京圏では名古屋市は中心6区63万人しかなく、ほぼクルマ社会になっていることがわかる。オーケーが主要攻略エリアとして設定する「16号線内側」と同じ構造のマーケットは首都圏以外では関西しかないことがおわかりいただけるだろう。

こうした背景から関西攻略を諦めることはできないオーケーは、地道な新規出店でその威力を示しつつ、M&Aを進めていくという作戦をとるだろう。しかし京阪神エリアは、今回の関西スーパー争奪戦の前後で、かなり寡占化が進んでいて、「H2O+万代」同盟の売上高の単純合計は7733億円にもなる。次いでライフが3768億円、イオングループ(光洋+マックスバリュ西日本)が2478億円*、平和堂が1203億円と、京阪神エリアでは有力各社が割拠している。これら大手以外の関西地場中堅スーパーも、実は一癖も二癖もある“地方豪族”集団であり、そう簡単に軍門に下るとは思えない。

*関西圏での売上高が不明のダイエーは除いている

いずれにしても、オーケーの関西におけるシェア拡大は上位集団に追いつく規模になるには相応の時間を要することになりそうだ。関西スーパー争奪戦での僅差での敗北は、オーケーにとっては痛恨の極みであったことだけは間違いない。