クローガーが大きな転換期を迎えている。かねて協議を続けていたアルバートソンズ(Albertsons)の買収が2024年末に破談となり、25年3月にはCEOが突然の辞任、EC事業の巨額投資の効果も見えず、課題は山積みだ。足元では、食品スーパー(SM)市場におけるシェアも縮小傾向にある同社。これらの課題をどう乗り越えようとしているのか。

EC事業が成長鈍化、巨額投資に疑問の声

2年以上協議が続いていたクローガーによるアルバートソンズ買収は、米連邦地裁が差し止めの判決を下したことを受け、24年12月に中止が発表された。混乱のさなか、25年3月にはクローガーで11年間CEOを務めたロドニー・マクマレン氏の辞任を突如表明。現在は、取締役会長のロナルド・サージェント氏が暫定的にCEOを務め、新CEOの選任が進められている。

最新の業績(24年度)も芳しい状況にあるとは言えない。同社の24年度売上高は1471億ドル(対前年度比1.9%減)と6年ぶりに減収となった。注目すべきは、重点戦略に位置づけるEC事業の伸び悩みである。プレスリリースによれば、24年度のEC売上高は130億ドルで、総売上高に占める構成比は9%。売上高自体は前年度を上回ったものの、成長率は鈍化した。

これには、英オカドグループ(OcadoGroup)と提携し、21年4月から構築を進めてきた自動フルフィルメントセンター(FC)への多額の投資が影響している。クローガーは23年9月に「自動FCの生産性向上を優先するため新規FC建設を保留」とし、24年3月に既存FC3カ所を閉鎖した。業界内では、自動FCの効率性というよりも「EC売上が期待どおりに伸びていない」ことがFC閉鎖の主因と観測されており、巨額投資に対する疑問の声が高まっている。

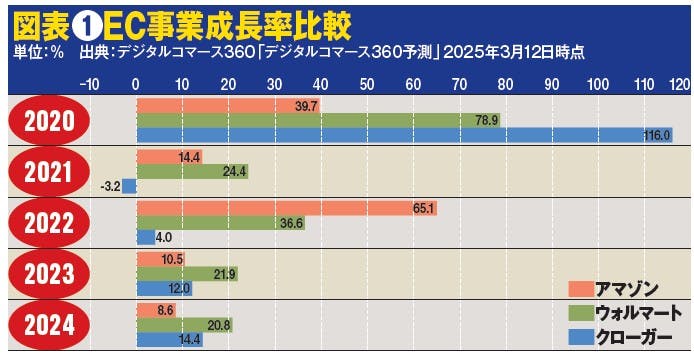

同社のEC売上高と成長率の推移(図表❶❷)を見ると、他社同様に一時的な急成長を見せた20年度に比べ、自動FCを稼働した21年度以降の成長率の物足りなさは明白だ。

一方で、ウォルマート(Walmart)、ターゲット(Target)などの競合企業は店舗をFCに見立て、ストアピックアップや店舗からの配送で成果を上げている。巨大な自動FCをつくっても顧客が近くにいなければ迅速に配達できず、無料ピックアップも提供できない。結局のところ、EC事業で最も効率よく売上を伸ばせるのは、他社が推進している店舗FC化戦略であるということが実証されてしまったようだ。

ECインフラ強化へ、FCの新設計画を発表

そうした中、クローガーは着々と自動FCによるECインフラ強化を進めている。25年2月、オカド社との協働のもと、自動FCの新設計画を発表。26年をめどに、ノースカロライナ州シャーロットとアリゾナ州フェニックスに自動FCを建設する。

また、冷凍食品の在庫管理を自動化するシステムも導入予定だ。そのほか、同年3月には「Eコマース事業部門」を新設し、SVP(SeniorVice President)兼CIO(最高情報責任者)だったヤエル・コセット氏をEVP(Executive Vice President)兼チーフデジタルオフィサーに任命している。今後、同氏は技術面だけでなく顧客体験、とくにオンラインオーダーの簡便性や配送スピードなどの向上にも責任を持つ。

しかし、こうしたインフラ整備によってEC事業の成長が一気に加速するとは考えにくい。その理由は、

・・・この記事は有料会員向けです。続きをご覧の方はこちらのリンクからログインの上閲覧ください。