年明けに発表された2022年11月の実質賃金(厚労省 毎月勤労統計調査)は対前年同月比で3.8%減と8年ぶりの下落率だった、というニュースを目にした人は多いだろう。物価上昇に見合った賃金の伸びがないということで、消費者の懐具合は圧迫されてきている。

その上、この物価上昇は、消費者にとって必需支出である食品とエネルギーに偏っている。なかなか減らすわけにもいかない必須支出であることから、低所得者層ほど値上がりによるダメージは大きい。こうした値上げは、2023年に入ってもまだまだ続くことが予想されている。

要因の一つである円安は一段落したものの、流通段階での価格転嫁が進んでおらず、徐々に転嫁を進める中で、値上がりはまだ続くとみられる。しばらく、消費者の家計のやりくりはかなり工夫が必要になりそうだ。

「三重苦」の食品スーパー

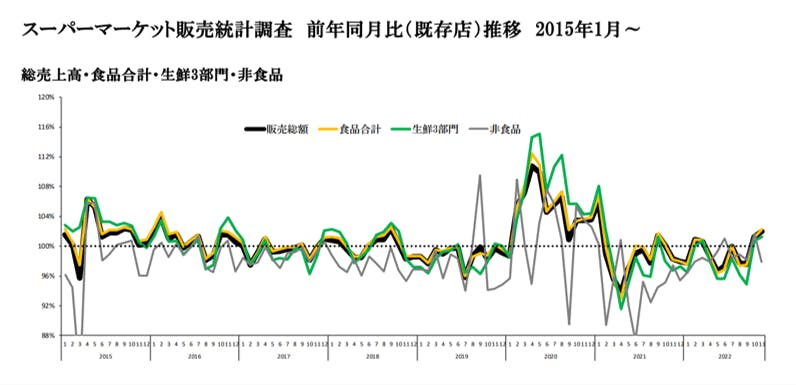

こうした物価急騰の環境下、食品スーパーの事業環境が急速に変わりつつある。コロナ禍においては、営業規制を受けた外食産業、大型商業施設とそのテナント企業(主にアパレル関連)は大きなダメージを受けたが、生活必需品小売業とされた食品スーパーなどは、巣ごもり需要の恩恵を受けて、2020年度は売上高を大きく伸ばした。巣ごもり需要が一巡した2021年度は、反動落ちでのマイナス基調となったところで、2022年度に食品価格高騰に見舞われた(図表①)。

これにより、食品スーパー業界は「三重苦」を抱え、極めて厳しい経営環境に追い込まれることになった。三重苦とは、①巣ごもり反動落ち後の長期的市場縮小、②消費者への価格転嫁のハードル、③エネルギー価格上昇による固定費高騰、である。

①については、かねてから問題意識はあったのだが、②、③という小さくない問題が加わったことにより、食品スーパー各社は舵取りを一歩間違えれば、一気に転落するという危機に追い込まれたのである。

今後の市場縮小というのは、言わずと知れた、人口減少・高齢化といった国内需要型産業に共通する長期的な課題であり、人の頭数が需要 に直結する食品需要に関しては、企業レベルで行える対策など存在しない。とにかく、縮小する市場の中でいかにシェアを上げて「椅子取りゲーム」に勝つか、ということになる。今存在している食品スーパーのうち、一定割合が淘汰されることは避けられない、という認識を持っておく必要があるということだ。

食品スーパーを襲う値上げラッシュ

この食品市場に関しては、長い間、街の専門店(八百屋、魚屋、肉屋など)とその集積である商店街から、食品スーパーが需要を奪って成長してきたわけだが、今やそのフロンティアもほとんどない。それどころか、地方・郊外では、食品を大量に廉価販売することで集客するドラッグストアである「フード&ドラッグ」(コスモス薬品、クスリのアオキなど)という新勢力が急速に拡大しつつあり、食品スーパーのシェアをどんどん奪いつつある。市場縮小に加え、強力なライバルの登場によって、食品スーパーの「椅子」の数が減っていくことは避けられない。

こうした長期トレンドが、巣ごもりの「ゲタ」が外れたことでじわじわと感じられる中、襲来した食品値上げラッシュが今、食品スーパーを追い詰めている。消費者の日々の買物である食品は購買頻度が高く、買い手は価格水準をよく把握しているため、価格上昇には極めて敏感だ。

その上、生活必需品では「買わない」という選択肢はなく、予算の範囲内で調達するため、絶対価格で安い店を探索しようという動きも強い。このため、食品スーパーは仕入価格が値上がりしたからといって、競争上、そのまま価格転嫁するわけにもいかない。こうした構造から、食品の価格転嫁は段階的なものなり、その間、粗利益率の悪化という厳しい状況が続くことになるのである。

電気代高騰の影響は不可避?

価格転嫁に悩まされる中、電気代の高騰が食品スーパーの収益をさらに奪っている。生鮮やチルド、冷凍など温度管理が必要な商品を多く取り扱う食品スーパーにとって、電気代は元々大きな固定費の一つであり、これが増えてしまうことは収益に大きな影響をおよぼす。

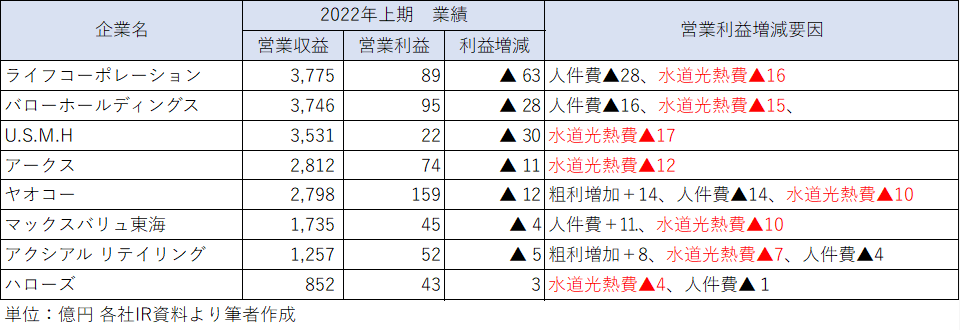

図表②は上場食品スーパーの2022年上半期決算において、決算説明会資料に記された電気代高騰の影響を抽出したものだ。これをみると、主な上場スーパーのほとんどが減益となっているのだが、その要因としては人件費の高騰と並んで、水道光熱費が大きな影響を与えたことがわかる。

たとえばライフコーポレーション(大阪府)であれば、売上高光熱費比率は1.09%(2021年度上期実績)から1.55%(2022年度上期実績)となり、0.46%も上昇。そのほかの企業でも数十億円規模の減益要因となっている。さらには、この上昇幅は23年以降の電気代引上げによって拡大することが確実で、さらに大きなコストが継続的な固定費として流出することになる。

中小スーパーほど影響は甚大?

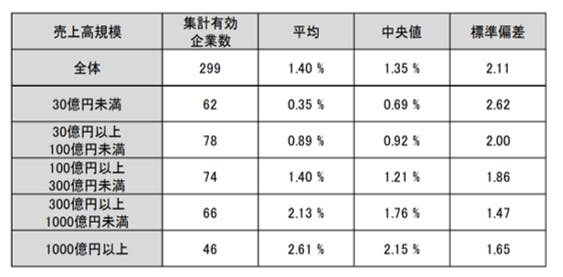

これらいくつかの環境変化の影響は、全国各地で頑張ってきた地方の中小スーパーにとっては、かなり深刻な事態だと思われる。図表③は食品スーパーの規模別営業利益率を示す協会資料のデータだが、規模が小さくなるほど利益率は低く、今以上に収益を圧迫するようになれば、売上高100億円以下の食品スーパーでは、収益が吹き飛んでしまうくらいの影響があるということだ。その上、価格転嫁が進まず粗利益率の低下が続くようであれば、中小スーパーの中には経営が成り立たなくなる企業も増えてくる、ということを意味している。

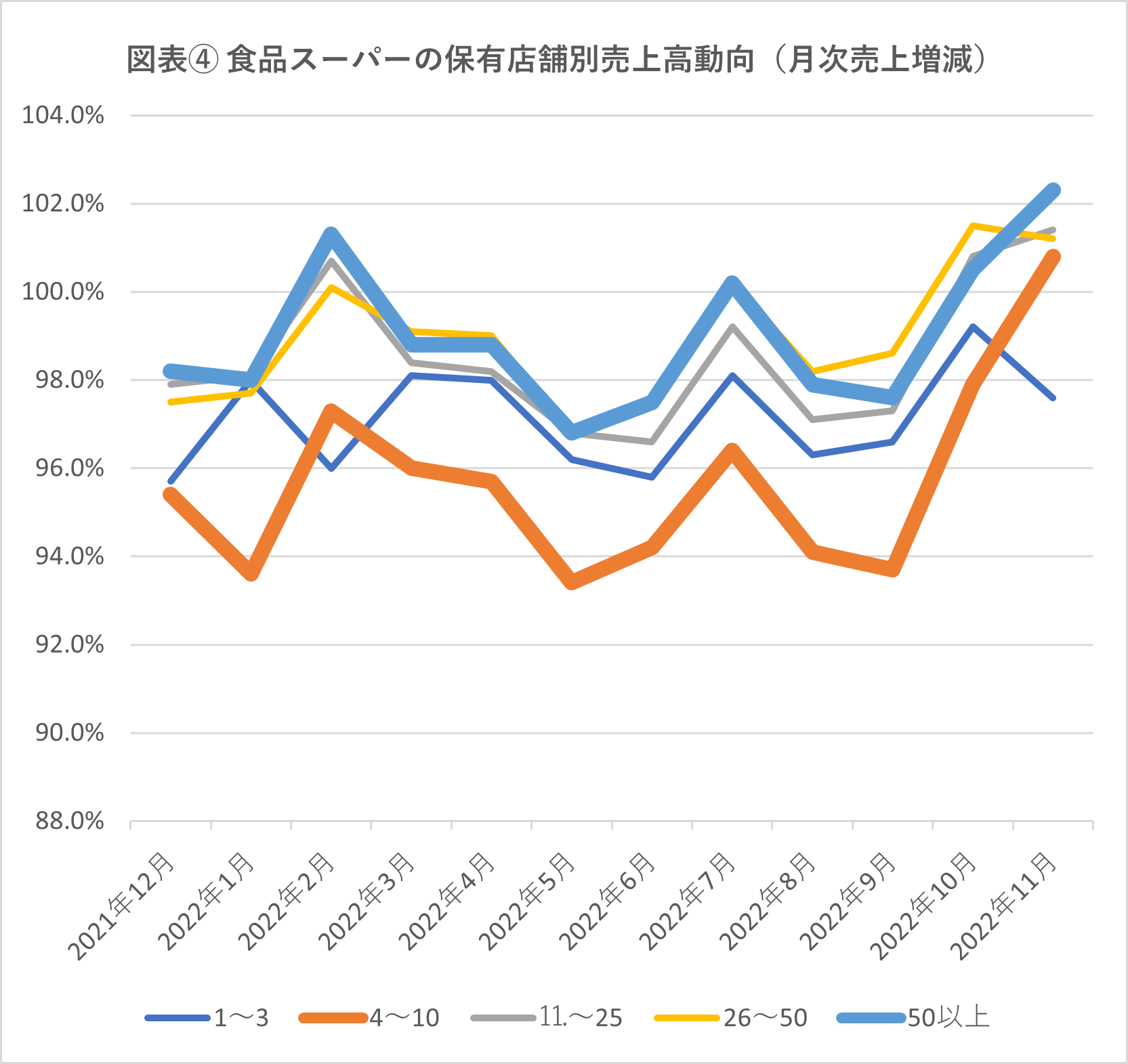

ちなみに、同じく協会資料で規模別の既存店売上高の動向を図表④に示した。大規模スーパーが小規模スーパーより好調な売上推移を示していることがすぐにわかるだろう。

最近の報道では、絶対的な安値を求めざるをえなくなった消費者が、価格訴求力のあるプライベートブランド(PB)を選んでいるという。イオン(千葉県)は「トップバリュ」のほとんどについて価格据置している効果もあって、トップバリュ商品の売上高は大きく伸長している。

絶対的な低価格で訴求するディスカウントストア各社の売上は好調に伸びているという報道(帝国データバンク)もあった。価格を優先せざるをえなくなった消費者が大手スーパー、大手ディスカウントストアを選ばざるをえなくなったのであれば、中小スーパーにとって大きな危機が迫っているということになるだろう。

中小チェーンは事業存続の危機?!

中小スーパーに関するデータはあくまでも平均値であるため、地方で頑張っている地場スーパーの大半は当てはまらないかもしれない。ただ、大手やディスカウントを向こうに回して、好調な業績を続ける地場有力スーパーは数多くいる反面、平均値を下回る企業群が存在することも確かであろう。

そうした企業が今後、経営を継続できなくなる可能性は十分にあり、これまでにないほど多くの企業が市場から退場することになるかもしれない。前述の帝国データバンクも、2022年12月にしばらく減少していた食品スーパーの倒産件数が増加に転じたと報じている

これまでも市場縮小からいずれは淘汰、再編が進むことは避けられないとされてきた食品スーパー業界だが、コロナ禍の巣ごもり需要でしばらく延命するかに見えていた。しかし、コロナ禍の反動期にこうした大きな環境激変が訪れるとは、多くの食品スーパー経営者は予測していなかったことだろう。地方の流通や食品供給を安定的に維持するためにも、これまでお世話になった顧客や取引先に影響をおよぼさないソフトランディングを真剣に考える時期なのかもしれない。