コロナ禍1年目の2020年度は、外出自粛などによる影響で衣料品専門店各社は業績が落ち込み、赤字となった企業もあった。21年度は1年目の反動で各社の業績は回復傾向にあり、なかにはプライベートブランド(PB)やECの強化で大きく成長している企業もみられる。

矢野経済研究所によると、近年、国内のアパレル小売市場は9兆円規模で横ばいに推移していたが、2020年に対前年比18.1%減の7兆5158億円へと大幅に減少した。総務省統計局の「家計調査」の品目別実質増減率(2人以上世帯)をみると、「男子用洋服」「婦人用洋服」「子供用洋服」はいずれも20年に大幅に減少した後、21年にはさらに前年を下回っている。

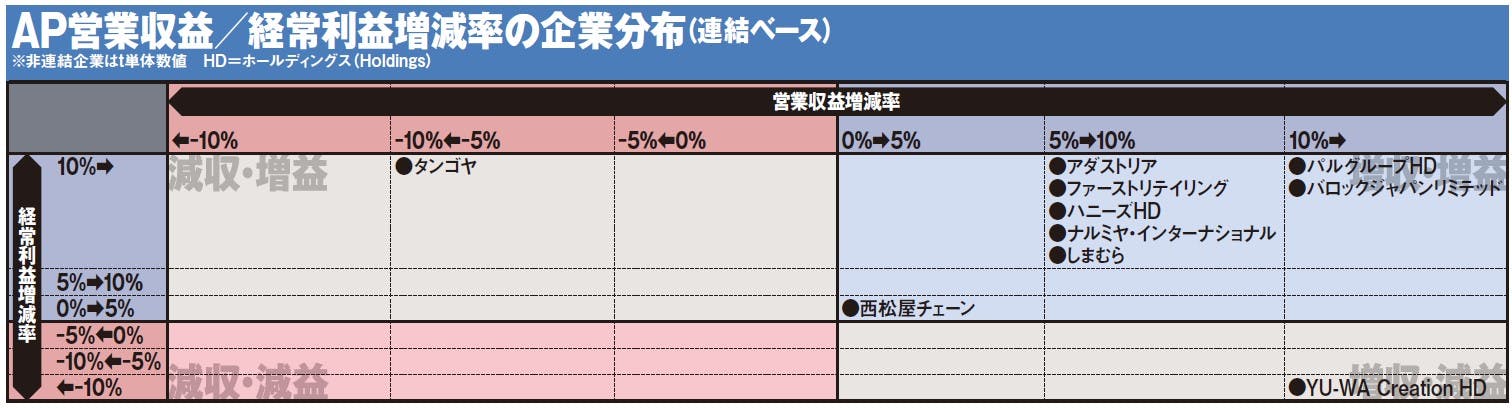

市場全体が縮小傾向にある一方、衣料品専門店大手各社の業績は前年度から概ね回復しつつある。売上高トップのファーストリテイリング(山口県)は、国際会計基準(IFRS)で21年8月期(連結)の売上収益が2兆1329億円(対前期比6.2%増)、営業利益が2490億円(同66.7%増)、当期純利益が1698億円(同88.0%増)の増収増益となった。コロナ禍での「海外ユニクロ事業」の不振により大幅な減収減益となった20年8月期から好転しているものの、コロナ禍以前の19年8月期の水準には達していない。

事業セグメント別の売上収益をみると、「国内ユニクロ事業」が同4.4%増の8426億円、「海外ユニクロ事業」が同10.2%増の9301億円で、いずれも前期実績を上回った。両セグメントともEC売上高を順調に伸ばしており、21年8月期時点のEC比率は「国内ユニクロ事業」で15.1%、「海外ユニクロ事業」で約20%となっている。

22年8月期通期では、売上収益2兆2000億円(同3.1%増)、営業利益2700億円(同8.4%増)の増収増益を見込む。第2四半期までの累計では、売上収益が1兆2189億円(対前年同期比1.3%増)、営業利益が過去最高の1892億円(同12.7%増)と、概ね順調に推移している。

PBとJBが好調のしまむらは2ケタの増益

2位のしまむら

・・・この記事は有料会員向けです。続きをご覧の方はこちらのリンクからログインの上閲覧ください。