昨年から今年にかけて、スーパーマーケットの歴史を築いた創業者が相次いでお亡くなりになった。2022年11月にライフコーポレーション(大阪府)創業者の清水信次氏、2023年3月にセブン&アイ・ホールディングス(東京都)創業者の伊藤雅俊氏、同年4月ユニバース(青森県)創業者(前アークス会長)三浦紘一氏が逝去されており、時代が変わりつつあると思わざるを得ない。そして今、経営者の世代交代のみならず、食品スーパー業界が大きな転換期を迎えようとしている。50年以上続いてきた日本型食品スーパーが、そのビジネスモデルを変えようとしているのである。

高すぎる食品スーパーの労働分配率

1960年代に関西スーパーマーケット(兵庫県:現関西フードマーケット)が開発した生鮮、総菜を店内バックヤード加工するオペレーションは、無償でそのノウハウを公開したことによって、全国各地の食品スーパーへと広がり、日本型食品スーパーという標準モデルとなった。

食品スーパーの創成期において、鮮度を重視する日本の消費者は、生鮮や総菜の加工を店舗のバックヤードで行うインストア加工を支持した。当時の消費者は、センターで流通加工して供給している店を敏感に感じ取って敬遠したため、「食品スーパーはインストア加工でなければ」という定説ができた。

本来、チェーンストアとは、流通加工などの労働集約的な工程を、センターで集中的に処理することによって、ローコストを実現するという仕組みである。インストア加工は本来のチェ―ンストア理論からすれば、不完全なオペレーションとも言える。各店舗に生鮮、総菜の流通加工の人員と設備を分散配置するのだから、単純に考えても効率的なはずがない。そのため、食品スーパーの収益構造は、一般的に労働集約的といわれる小売業の中でも、人手を要し、人件費もかかるものになっている。

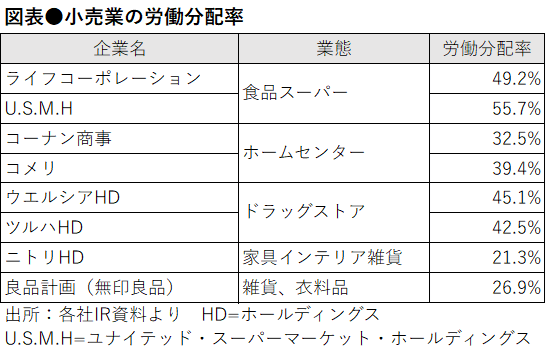

下の図表は食品スーパー、ホームセンター、ドラッグストアの上場大手の「労働分配率」を示したものだ。労働分配率とは、「商品売上から原価を引いた粗利益高のうち、そのくらいを人件費に使わねばならないか」という指標で、そのビジネスモデルがいかに従業員の労働力に依存しているかを表す。

これをみれば一目瞭然だが、食品スーパーは、ほかの業態よりも明らかに労働分配率が高く、稼いだ粗利益の半分くらいを人件費に費やしていることがわかる。インストア加工という非効率な構造を前提とした食品スーパーの歴史は、ある意味、人件費削減の歴史でもあった。それはパート比率の上昇という非正規労働者への依存の歴史ということである。

食品スーパー合従連衡の背景

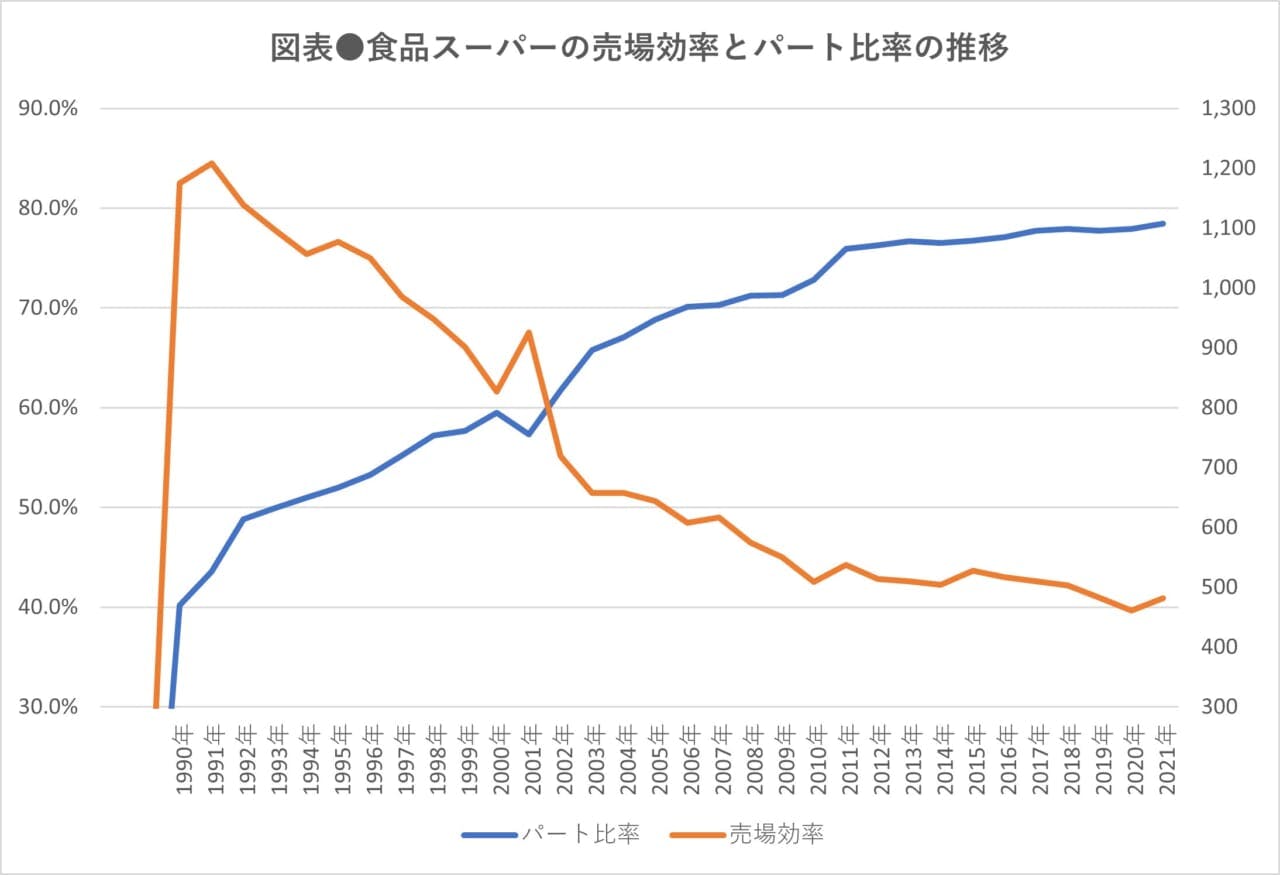

次の図表は食品スーパー(総合スーパー含む)の1990年以降の長期的な売場効率(売場面積1㎡当たりの売上高)と従業員のパート比率の長期時系列推移を示したものだ。このデータが示すことをざっくり表現すれば、90年代以降、消費の停滞と競争の激化が進んだ食品スーパー業界は、売場面積当たりの売上高が下降する傾向が続いたため、収益性の低下が続いていた。

そこで、業界は収益性を保つため、パート化を進めることによって人件費の削減を実現してきた。しかし、2013年頃からはパート化比率の上昇ペースは鈍化しており、8割弱に近づいた段階でこの手法による人件費削減が限界に達していることを示している。しかし、競争環境の激化が緩和することはなく、業界としては収益性確保の新たな手法が大きな課題となっていたのである。

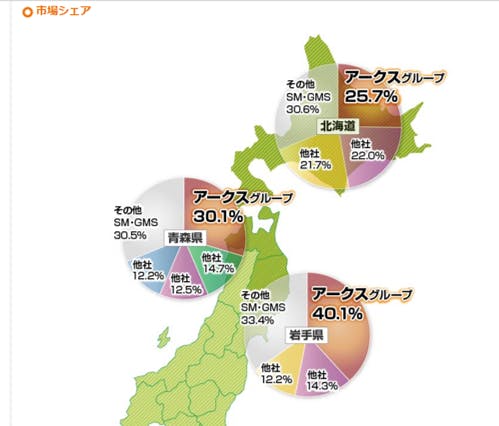

パート化による人件費削減が限界を迎えつつあった2010年代、食品スーパー業界において生き残るための戦略といえば、M&A(合併・買収)による合従連衡とならざるをえなかった。代表的な存在と言えば、アークス(北海道)であろう(図表3)。北海道において、アークスは地域食品スーパーの経営統合を進めて、それまで大きなシェアをもっていたイオン(千葉県)やコープさっぽろ(北海道)を凌ぐ、道内シェア25%以上のトップシェア食品スーパーをつくり上げた。

北東北でもパートナーを糾合することに成功したアークスは、青森でも3割、岩手でも4割のシェアを持つ全国有数の食品スーパーとなった。食品スーパーにとって、経営統合は、インフラの共有化によるコスト削減効果、プライベートブランド(PB)商品開発による収益力強化が主たる目的だといってもいい。アークスの場合でいうと、中小食品スーパーの共同仕入れ機構「CGC」のメンバーを中心とした経営統合であり、CGCのPBがつないだ縁でもある。

進まぬPBによる粗利益率向上

食品スーパーにおける労働分配率が高いことは前述の通りだが、その一つの要因は分母である粗利益率が低い(一般小売業が30~40%であるのに対し、食品スーパーは25%前後が多い)ことも影響している。

粗利益率の高いPBの売上を積み上げるのが食品スーパーの至上命題なのだが、品質高いPBを一流メーカーにつくってもらうためには、一定量の発注ができる企業規模が必要であることは言うまでもない。だからこそ、食品スーパーは経営統合によって規模拡大をめざし、生き残りを図ろうとするのである。

ただ、ここにもネックがあって、日本の消費者のナショナルブランド(NB)信仰がかなり強いため、PBがなかなか浸透しないというのは各社共通の悩みだろう。イオンのPB「トップバリュ」が、食品のうちの2割程度であるらしいが、これは欧米のグローバルリテイラーが3~5割であることからすれば、決して高いとは言えない。

そのほかの食品スーパーにおいてはPBの浸透度はもっと低く、1割にも達してないというのが現状であろう。業界における合従連衡の目的は、調達基盤を拡大することにより、より品質の高いPBを開発し、PB比率を上げて粗利益率を向上させる、ということにあったといっても過言ではないだろう。

パート化推進による人件費削減が限界に達し、合従連衡によるインフラ共有とPB強化による収益改善という段階に入っていた食品スーパー業界は、コロナ禍を挟んで大きな転機を迎えることになった。コロナ禍により、巣ごもり需要という追い風を受けて、一息ついたように見えた業界は、巣ごもりが剥落するとともに減収圧力に直面せざるをえなくなった。

それだけではなく、ウクライナ戦争を契機とした世界的な需給環境の変化がこの国の経済環境を大きく変えることになった。食品とエネルギーの価格高騰、円安の進行は、長年の金融緩和政策が解決できなかったデフレ環境を一気にインフレへと転換させ、外国人労働力の来日理由を失わせ、人手不足が進行していた労働集約的産業の人件費を高騰させた。

これにより、労働分配率の高さを克服できていなかった食品スーパー業界は、中長期的な持続可能性が消失するかもしれない状況に追い込まれた。労働集約的な側面を残した日本型食品スーパーというビジネスモデル自体が曲がり角を迎えたということに他ならないのである(後半に続く)。