コロナ禍、インフレ局面でも強さを発揮

「フード&ドラッグ」の市場拡大がとどまるところを知らない。多くの企業が集客装置として食品カテゴリーで価格と品揃えを追求しつつ、既存エリアの深耕と新規エリアの開拓を同時に進めながら高速出店を継続。全国各地で影響力を増している。

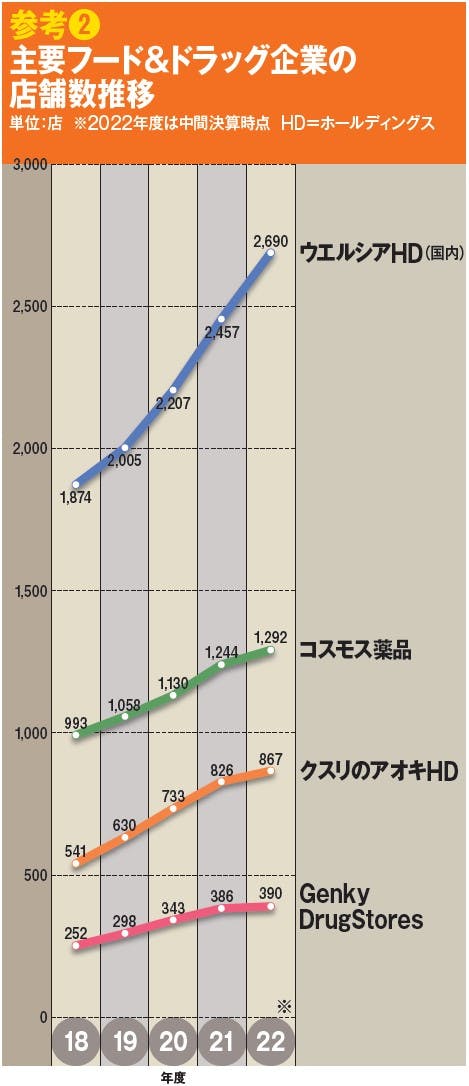

フード&ドラッグの代表的な企業として挙げられ、本誌でも幾度となく調査・取材を行ってきたのが、コスモス薬品(福岡県/横山英昭社長)、クスリのアオキホールディングス(石川県/青木宏憲社長:以下、クスリのアオキ)、Genky DrugStores(福井県/藤永賢一社長:以下、ゲンキー)、そしてドラッグストア(DgS)業界最大手で、昨今食品強化の動きを鮮明にしているウエルシアホールディングス(東京都/松本忠久社長:以下、ウエルシア)などだ。

このほかにもフード&ドラッグのプレーヤーは複数存在するが、とくにこれら4社は、出店スピードの速さ、緻密な商品政策(MD)、価格競争力の高さ、そして広範囲にわたる密な店舗網を有する。各市場に及ぼす影響度合いが非常に大きく、食品スーパー(SM)を含め、複数の業態が絡み合うボーダレスな乱戦を引き起こす存在になっているのだ。

また、フード&ドラッグはSM同様、コロナ特需の恩恵をとくに大きく受けた。医薬品や衛生用品といったDgSの商材と、生鮮、総菜、加工食品、冷凍食品などSMの商材を、ワンストップで購入できるという利便性がコロナ禍で支持され、成長に弾みをつけたのである。

直近の業績も、コロナ特需の反動は一定程度受けつつも、各社軒並み好調に推移している。ワンストップの利便性に加え、食品を中心とする商品の安さを武器にするフード&ドラッグは、足元の深刻なインフレ下でも強い競争力を示した格好だ。

成長に向けた「軸」が明確であるという強み

今日のフード&ドラッグの強みとしてもう1つ挙げられるのは、これまで積み上げてきたノウハウをもとに、明確な成長戦略とそれに向けた具体的な方策を定めている点である。言い換えると、各社でほぼ“勝ちパターン”を見出し、さらなる成長に向けてまっすぐに突き進んでいるのだ。

たとえばコスモス薬品は、商圏人口1万人で成立する売場面積2000㎡の「小商圏型メガドラッグストア」を標榜。売場レイアウト、店舗オペレーションなどあらゆる側面が徹底的に標準化されているため高速出店が可能であり、現在は関東まで商勢圏を広げ、高密度なドミナントを形成している。

クスリのアオキはこれまで出店してきた300坪型(小型:従来の標準サイズ)、450坪型(大型:生鮮導入タイプ)の中間サイズにあたる400坪型を新たな標準フォーマットに設定。生鮮(青果・精肉)は大型店や外部プロセスセンター(PC)から供給を受けることで店内加工を必要としない、「運営効率の高い生鮮導入店」を武器に出店を拡大する。加えて、昨今進めている地場SMのM&A(合併・買収)により生鮮販売のノウハウをさらに蓄積しつつ、調剤併設率の向上(26年度に併設率70%達成が目標)を急ぐことで、フード&ドラッグとしての利便性、専門性を追求している。

ゲンキーは、徹底した“自前主義”を貫くことで同業他社との差別化を図る。同社は自社運営の生鮮PCを有し、そこで加工・製造した生鮮・総菜を直営の売場で安価に展開する。また、PCや物流センターと店舗間の物流や、出店用地の開発などもすべて自社内で完結させているのが特徴だ。PCについては今春、富山県内にも新たな設備を稼働、物流センターも富山県(PC併設)、滋賀県、愛知県で新設する計画。さらに不動産開発専門の子会社を立ち上げ、用地開発の体制・スピードを向上させるなど、自前主義のさらなる磨き込みで勝負を仕掛ける。

ウエルシアはここ数年、生鮮売場の直営や、同じイオン(千葉県/吉田昭夫社長)グループの地域SMとの共同出店やコンセ導入などさまざまなスタイルでの生鮮販売にチャレンジしてきた。そして22年9月には、イオン九州(福岡県/柴田祐司社長)とフード&ドラッグ専業の合弁会社であるイオンウエルシア九州(福岡県/安倍俊也社長)を立ち上げ、DgSとSMのノウハウを結集した新会社によるフード&ドラッグの展開、という大胆な策に打って出ている。

このように各社は、それぞれが成長戦略とフォーマットをいわば“決め打ち”し、自信をもって未来の成長を描いているのである。ある意味、戦略面ではすみ分けが図られているともいえる。

避けられない店舗飽和と同質化競争

ただし、競争がこのまま均衡を保って続いていくかというと、そうとは言い切れない懸念材料もある。

そして同質化の問題である。DgSが食品を扱うことは当然となり、さらには生鮮すらも今やそれほど強力な差別化ポイントとして機能しなくなりはじめている。確立されたオペレーションを崩すことになるため、これまで「生鮮はやらない」というスタンスを貫いていたコスモス薬品でさえ、九州の一部の店舗では生鮮を扱い、横山社長も「チャンスがあれば(生鮮に)本格参入することも否定はしない」とメディア向けに語っている。

では、今後フード&ドラッグ間の競争はどう展開されていくのか。あるフード&ドラッグ企業の経営幹部はこんな視点を明かす。「基本的には他を圧倒する価格を打ち出すか、社会課題解決型の店づくりのどちらかの軸に各社は収斂し、そのなかで寡占化が進んでいくだろう」──。

ここでいう社会課題解決型とは、地域のニーズに対応した、生鮮をはじめとする食品の品揃え+DgS商材+調剤薬局という構成で、究極のワンストップ性を実現するというもの。前出の4社でいえば、ウエルシアやクスリのアオキはこちらの軸に寄りつつあり、コスモス薬品やゲンキーは今のところ前者にカテゴライズできる。

いずれにしても、価格、品質、利便性など、何らかの分野で競合を圧倒する専門性を有するための努力をし続けなければ、ポジションはあいまいになり、市場からの“退場”に至ってしまう可能性が高いといえる。

食品小売への影響はいちだんと大きく

他方で、フード&ドラッグに食マーケットを日々侵食されている食品小売も、そうした彼らの“成長の死角”にこれ幸いと安堵している余裕はない。なぜなら、フード&ドラッグが生き残りをかけて価格訴求あるいは食品の専門性をさらに高いレベルで追求するようになったとき、これまで以上の影響を受けることになるからだ。

とくに地方の中小SMでは、マーケットの縮小(人口減少・高齢化)や、昨今の経営コストの高騰、人手不足といったさまざまな問題を抱えるなかで商品力や価格競争力を低下させている企業も少なくない。そうした企業は早晩、フード&ドラッグに呑み込まれてしまうだろう。もちろん、中堅以上のSMにとっても他人事ではない。

まとめると、フード&ドラッグは各社が出店攻勢をかける一方で、店舗飽和と同質化という課題にいずれ直面することになる。そこで勝ち残るために、価格のさらなる追求あるいは生鮮を中心とした品質や品揃え拡充といった“武装”をより強める。そしてそのフェーズでは、これまで以上にフード&ドラッグとSMによる競争が苛酷になる可能性が高いということだ。

フード&ドラッグの台頭が始まって久しいが、競争環境はここにきて大きく変化しようとしている。

次項以降は有料会員「DCSオンライン+」限定記事となります。ご登録はこちらから!