オーバーストアの実態

周知のとおり世界の自動車業界では従来型のガソリン車から電気自動車への入れ替えが急速に進んでいる。地球環境保護のためにクリーンエネルギーの使用が求められるなかで、自動車産業は経営戦略の大転換が求められているのだ。すでにテスラ(Tesla)など、自動車製造業としての実績のないIT先進企業が自動車製造業界で急成長している傍で、もし従来型のガソリン車に固執すれば敗退するのは誰の目にも明らかだ。

さらに、異なる業界から自動車製造業に参画した企業は、モータリゼーション全体の効率化を図るために、従来の個人保有型ではない、より便利な事業の在り方を開発中である。自動車製造業としての実績を誇るトヨタ自動車でさえモータリゼーションだけでなく、町全体の設計から最良の暮らし方を開発しようとしている。

流通業も変わらねばならない。今世紀初めからオーバーストアは急速に進み、経営戦略の転換が迫られている。しかしフォーマットごとに同質化した企業は革新性を失い、後発フォーマットに侵略されている事実さえ認めようとしない。だからマルコム・マクネイヤーが説いた「小売の輪理論」のとおり、先行フォーマットの弱点を突いて成長する後発フォーマットのほうが有利で、フォーマット間競争の勝者になりうるのだ。

その結果、新店の増加率は古いフォーマットほど鈍る。しかし今や後発フォーマットさえ店数の増加率が鈍化するほどの究極のオーバーストアだ。まずその事実認識が先である。

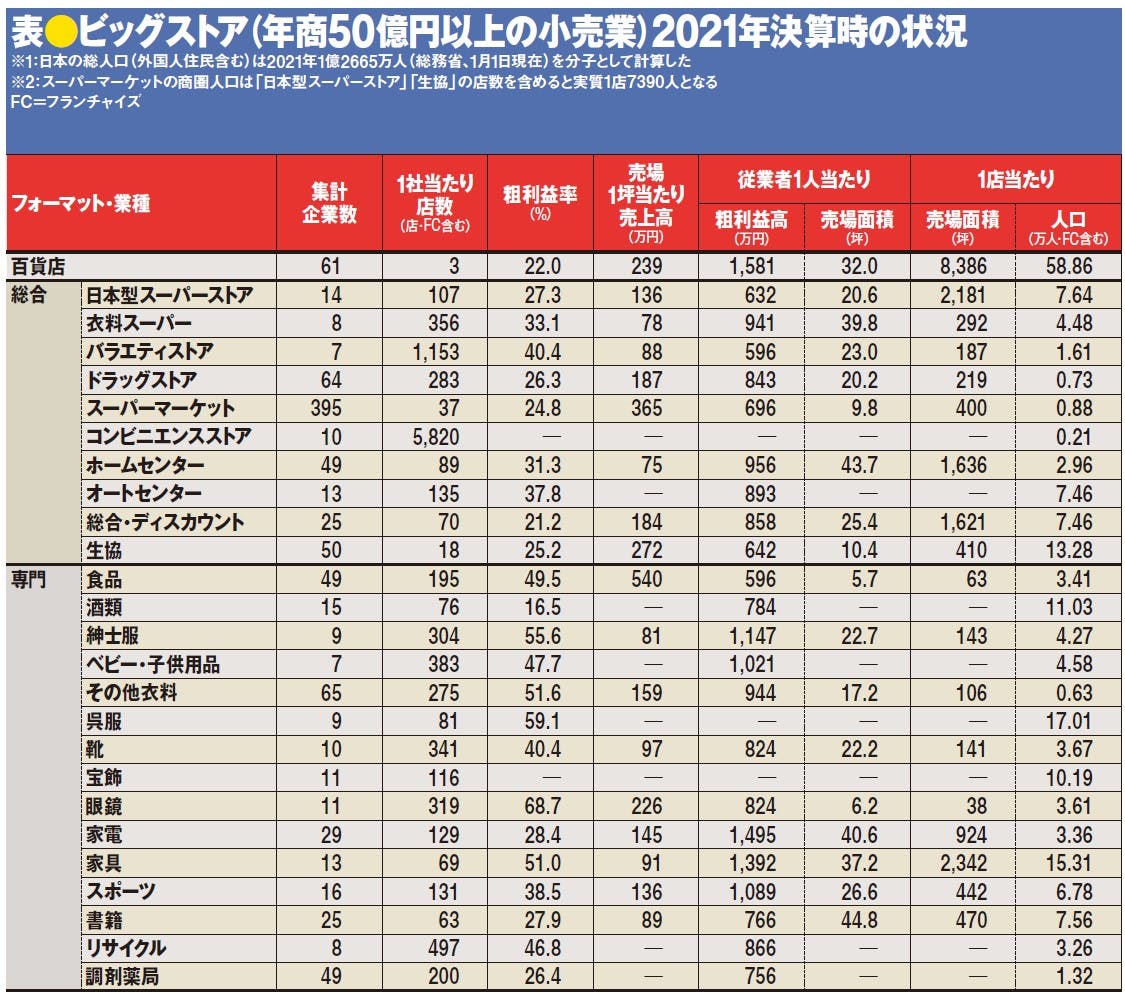

表は日本リテイリングセンターが毎年秋に集計している年商50億円以上の小売企業統計の一部である。縦軸のフォーマットの種類ごとに、横軸項目の平均数値を算出したものだ。

最初の集計企業数はいずれのフォーマットも毎年減少している。その一方で次の行の1社当たり店数は増加中である。フォーマットごとに寡占化が進行しているからで、この傾向は年々顕著になる。

寡占化が遅れているのはスーパーマーケット(SM)である。年商50億円以上の企業が395社もあり、1社当たりの平均店数は37店しかないのだ。すぐ上の行のドラッグストア(DgS)の1社平均283店と比較すれば違いがわかるはずだ。

中小のSM企業が生き残っている理由は、食品の購買頻度が高いからだが、大手が中小と同じことをしているから差が付かないのが本質だ。

大手がバーティカル・マーチャンダイジングシステムを完成させ、商品で他社と差別化し、ローコストオペレーションを前提に、標準化した“売れなくても儲かる店”の多店化を進めていれば規模の利益を享受できたのにそうなっていない。だから中小との格差が不明確で、寡占化できないのだ。

しかし、もう共存は限界である。SMだけでなく、すべてのフォーマットがオーバーストアで、1店当たりの必要商圏人口を大きく割り込んでいるからである。

坪当たり売上高は減少の一途

表の右端の1店当たり人口は、各フォーマットの年商50億円以上の企業の総店数で、日本の人口を割り算したものだ。日本型スーパーストアは7.4万人で必要商圏人口の半分しかない。だから食品売場だけが繁盛する。2階や3階の非食品売場は10万~15万人必要なはずで客数不足のために売上高が減る一方である。

また、100円ショップなどのバラエティストアは1.6万人でこれも半分、DgSは7300人、SMに至っては表上欄外の「※2」でわかるように7390人にしかならない。これらは必要商圏人口の3分の1に満たないのだ。

大手による寡占化が明白なコンビニエンスストア(CVS)は1店2100人にしかならないから、中規模のみならず大手も不採算店を閉店している。海外出店対策を強化しているのはそのためだ。

ほかも同様に、ホームセンターは大型店が主力なのに3万人弱、必要商圏人口の3分の1である。表の半分から下に連なる各種専門フォーマットも多店化の余地があるフォーマットは皆無といってよいくらいである。

その結果、売場1坪当たり売上高、つまり売場販売効率は下降の一途を辿っている。衣料スーパーは78万円、紳士服専門店チェーンは81万円、ホームセンターは75万円と、利益を出すにはぎりぎりの線である。

SMだけは365万円とアメリカの大手SM企業の1.5倍ほどと高いのだが、次の項目の従業者1人当たり粗利益高、つまり労働生産性が696万円でアメリカの半分しかない。人海戦術で高い売上高を支えているのだが、利益が出せないから従業者の賃金水準は低いままである。

フォーマットごとに革新企業が出現しないまま長い間同質競合が継続し、全体の数値が悪化していることになる。これでわかることは、日本の小売業界は熾烈なフォーマットと企業の淘汰期に突入していることだ。同質競合の結果、フォーマットそのものが疲弊し、寿命を迎え、この表の行ごと消え去るフォーマットも今後出てくることになる。つまりフォーマット間競争が激化しているのである。

SMもCVSもDgSはもちろん、今や食品主力になった日本型スーパーストアも、100円ショップやHCさえも食品を扱っている。客層が広く購買頻度が高いため、扱えば売れるからだ。そこにネットスーパーが割り込み、新たな業態の便利さでお客の支持を獲得し始めている。

客層が広い高購買頻度品、つまりベーシックアイテムの取り合い、これが現状のフォーマット間競争の本質である。そこには価格競争しかないのだ。本来のチェーンストアの使命である生活者の暮らし向上をめざす生活提案商品は残念ながら介在しないのである。

同質化から脱却する

日本の小売業フォーマットづくりはグランドデザインが不明確である。最初にめざしたものはあったはずだが、いつの間にか売れる品種を増やし、代わりに売れない品種を排除していった。売場面積が増えれば扱う品種の中で重複品目が増えてゆくだけで、新たな品種を拡大する努力はしてこなかった。

同時に、売れ筋ベーシックアイテムの品質の革新が遅れた。そのままでも売れるから改善・改革は不要と考えたのだろう。

次の内容は、あるアメリカのチェーンストアの本部訪問時にトップマネジメントから聞いた話だ。「売れている商品こそ、よりよい取引先を探し続け、材料を選び直し、お客の使い勝手の研究を継続すべきだ。バイヤーはその研究と新商品の調達に時間をかけねばならない。品質の改善なしに価格競争に終始すれば正当な努力を重ねた企業にある日突然負けることになる」。

結果は先に述べたように、どのフォーマットも同じような食品と高購買頻度の非食消耗品を扱い、同一フォーマット内の異企業同士が同質化するだけでなく、異フォーマットの商品部門構成も同質化している。多少の面積の違いはあっても品揃えの中身に大差はないのだ。そのため、フォーマットの特徴が出せず、品目の安さだけがお客の評価の対象になるのである。

先に述べたように今のフォーマットは、ねらう用途や、立地条件、売場面積、商品部門構成、価格帯など、フォーマットの構成要素は今後の発展計画に基づいて決められたものではない。30年、40年と長年の間、その時々に入手しやすい立地条件に合わせて売場面積を決め、商品部門構成は最大限に拡大したまま品種単位で足したり引いたり、景気動向で価格帯を変化させたりということを続けてきた結果である。だから行き詰まったと考えるべきである。

したがって今こそ、今後20年間の企業発展の原動力となりうる経営戦略に転換し、その乗り物となるフォーマットを確定すべきだ。まずは既存フォーマットを再編し、新フォーマット開拓が続かねばならない。

本連載ではそんな新しい経営戦略の主軸となるフォーマットの構成要素、再構築の着眼点、再編の手順、過去の失敗例、先進事例など具体的な内容を、順を追って解説してゆく。

新型コロナウイルスのパンデミックの影響がプラスに、またはマイナスに作用したフォーマットがそれぞれあるが、ともに感染拡大が終息したとしても消費者の購買傾向が元戻りになることはない。戻ったところでオーバーストア問題は解決しないのだから、今こそ経営戦略を大転換すべき時である。

まずチェーンストア経営システムとそこに乗せるフォーマットについて真摯に学ぶことが先である。