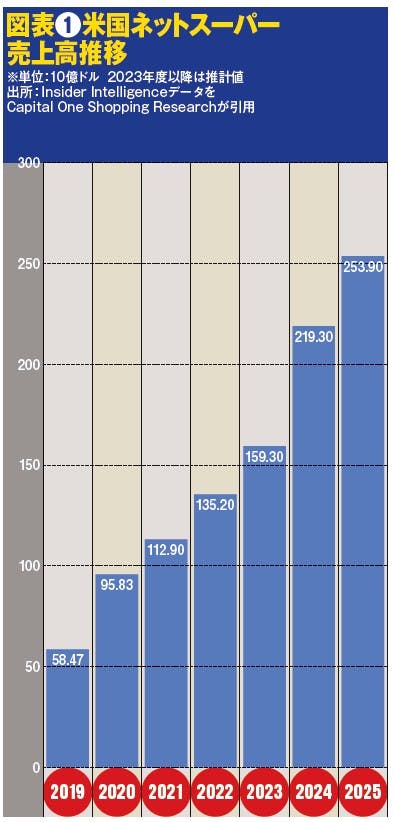

米小売業界では近年、有力企業が続々とネットスーパーに参入している。それに伴いネットスーパー市場は急拡大しており、2025年度の市場規模は2500億円ドルを突破。その成長率は2ケタに達する見通しだ。

競争が激化する中、ネットスーパー運営各社はロイヤルティ設計や生成AI活用を通じて、自社サービスの競争力を高めようとしている。

上位4社で70%以上!寡占進むネットスーパー

米調査会社インサイダー・インテリジェンスの推計によると、25年度の米国ネットスーパーの市場規模は2539億ドルで、対前年度比15.8%増の拡大が見込まれている(図表❶)。

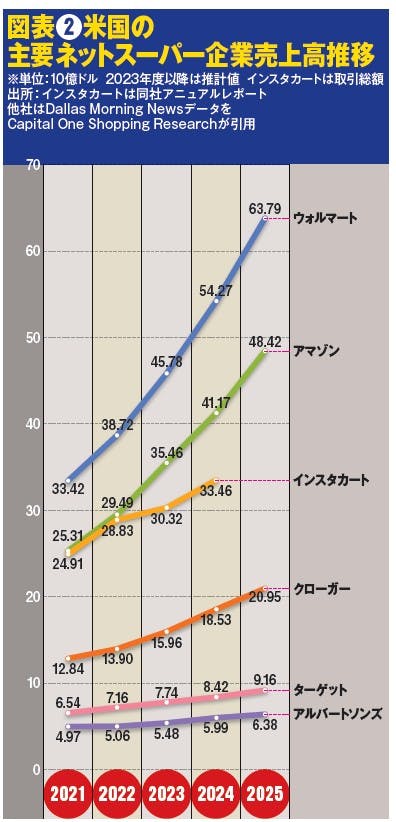

また、ネットスーパー売上高(推計値)の1位は小売世界最大手、ウォルマート(Walmart)の638億ドルで、市場占有率は約28%(図表❷)。次ぐアマゾン(Amazon.com)の484億ドル(同約22%)を合わせると、この2社だけで市場の約半分を占めることになる。

3位はネットスーパー開発運営プラットフォームのインスタカート(Instacart)だ(取引総額ベース:334億ドル、同約16%)。同社はアプリ開発、マーケティング、配送というネットスーパーに関するサービスを一貫して提供している。

米国南東部を事業エリアとするパブリックス(Publix)、テキサス州だけで350店以上を展開するH-E-Bなど、大手リージョナルスーパーからローカルチェーンまで1800社、8万5000以上の店舗で食品配送業務を担う。中小食品スーパーのEC事業を後押しする存在として急成長を遂げている。

4位につける米SM最大手のクローガー(Kroger)は210億ドルで、市場シェアは約10%。上位4社合算で、ネットスーパー市場全体の70%以上を占める。

しかし、同社は24年12月、370以上の店舗を有する大手SMアルバートソンズ(Albertsons)の買収が頓挫するなど、混乱が続いている。自動フルフィルメントセンター(FC)網への投資回収をめざすうえで、その影響はかなり大きかったようだ。

クローガーの一件からもわかるとおり、ネットスーパーの運営には高度な物流体制と相応の資本が求められる。各社はさまざまなかたちでネットスーパーを運営しているが、それらは大きく3つのタイプに分類することができる。

1つめは、自社でサイト開発、運営、配送までを一貫して担う「自社運営型」だ。このモデルは多額の投資が必要なため、採用できる企業は限られる。代表的な企業はウォルマート、アマゾン、ターゲット(Target)などだ。

2つめは、宅配インフラを有する第三者プラットフォームに委託する方式である。それを受託するのはインスタカートや米フードデリバリー最大手のドアダッシュ(DoorDash)などだ。

委託内容にマーケティング業務まで含むかどうかは提携条件に左右されるが、投資負担の軽減の観点から、多くのチェーンストアがこのモデルを採用している。

3つめは、物流拠点としての店舗を持たないネットスーパー専業型で、オーガニック系の食品を扱うスライヴマーケット(Thrive Market)、販売規格外の食品を販売するミスフィッツマーケット(Misfits Market)、アジア食品に特化したウィー(Weee ! )などの企業が該当する。

ネットスーパー利用者からは、「店舗ピックアップ」と「宅配」が受け取り方法として圧倒的に支持されている。宅配は店舗から荷物を出荷するため、店舗がEC事業を支えていることになる。

そして、ネットスーパーを運営する企業にとって、顧客の近くに店舗を持つことの意義はさらに高まっている。リージョナルやローカルSMがネットスーパーを運営するのは、店舗投資の生産性を高める目的もある。一方で実店舗を持たないネットスーパー専業各社は、商品のマーチャンダイジングや販促面での差別化を図る動きが加速している。

以下、大手チェーンからネットスーパー専業まで、各社の注目すべき動きを見ていきたい。

明朗な特典内容がECの成功につながる

まず、ネットスーパーを成功させるうえで、ロイヤルティプログラムの設計は不可欠である。米国の成人を対象に実施された「EC利用時に重視する要素」に関する調査では、

・・・この記事は有料会員向けです。続きをご覧の方はこちらのリンクからログインの上閲覧ください。