大手スーパーマーケットで経験を積み、現在はスーパーマーケットの経営コンサルティングを行っている筆者は、長年にわたり、売場レイアウトを含めた新規出店と大規模改装の情報を収集してきました。本稿では、2009~2022年の期間、『ダイヤモンド・チェーンストア(2015年3月以前はチェーンストア・エイジ)』を含む業界誌から集めたスーパーマーケット1707店舗のデータを集計・分析し、今後のスーパーマーケット店舗の在り方について考えてみたいと思います。

近年のスーパーマーケットの売場面積トレンド

図表①は、筆者が長年にわたり収集したデータのうち、店舗を「都市部(特別区、政令指定都市)」「地方部」、それらを合計した「全国」に分け、「売場面積」「目標年商」「坪当たり目標年商」の平均を算出したものです。このデータから、スーパーマーケット店舗のトレンドや特徴を見ていきましょう。

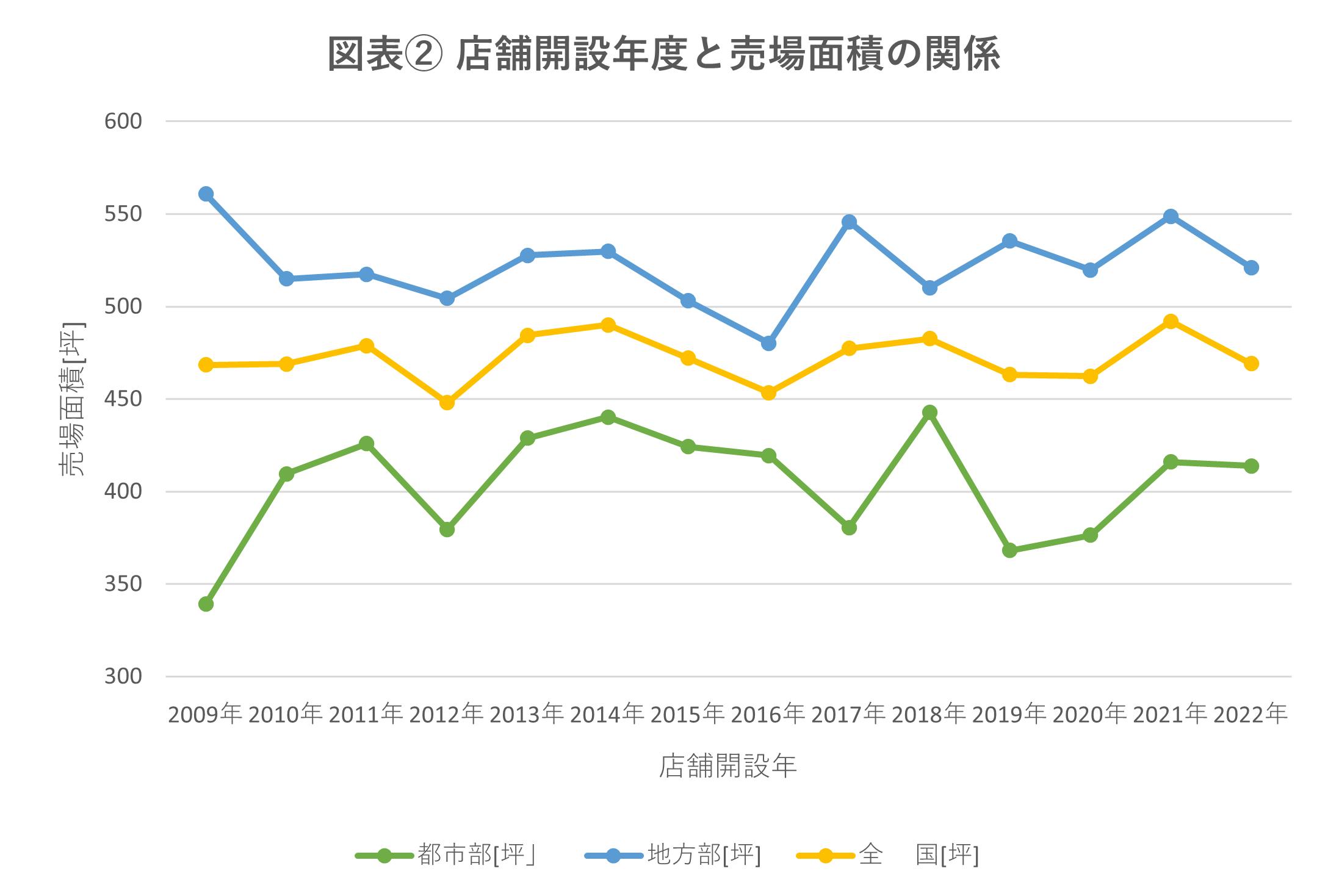

まず、「売場面積」について。2009~2022年の平均売場面積は「全国」が472坪、「都市部」(719店舗)が407坪、「地方部」(988店舗)が519坪となりました。また、図表②に示したとおり、14年間にわたり多少の増減はあるものの、「全国」は450~500坪前後で推移し、「都市部」の店舗は売場が狭く、「地方部」は広い傾向があることがわかります。

「全国」の売場規模別の店舗数を示した図表③を見ると、おおよそ「200~300坪」と「500~600坪」と2つのピークがあり、このうち後者は400~700坪と幅があることもわかります。

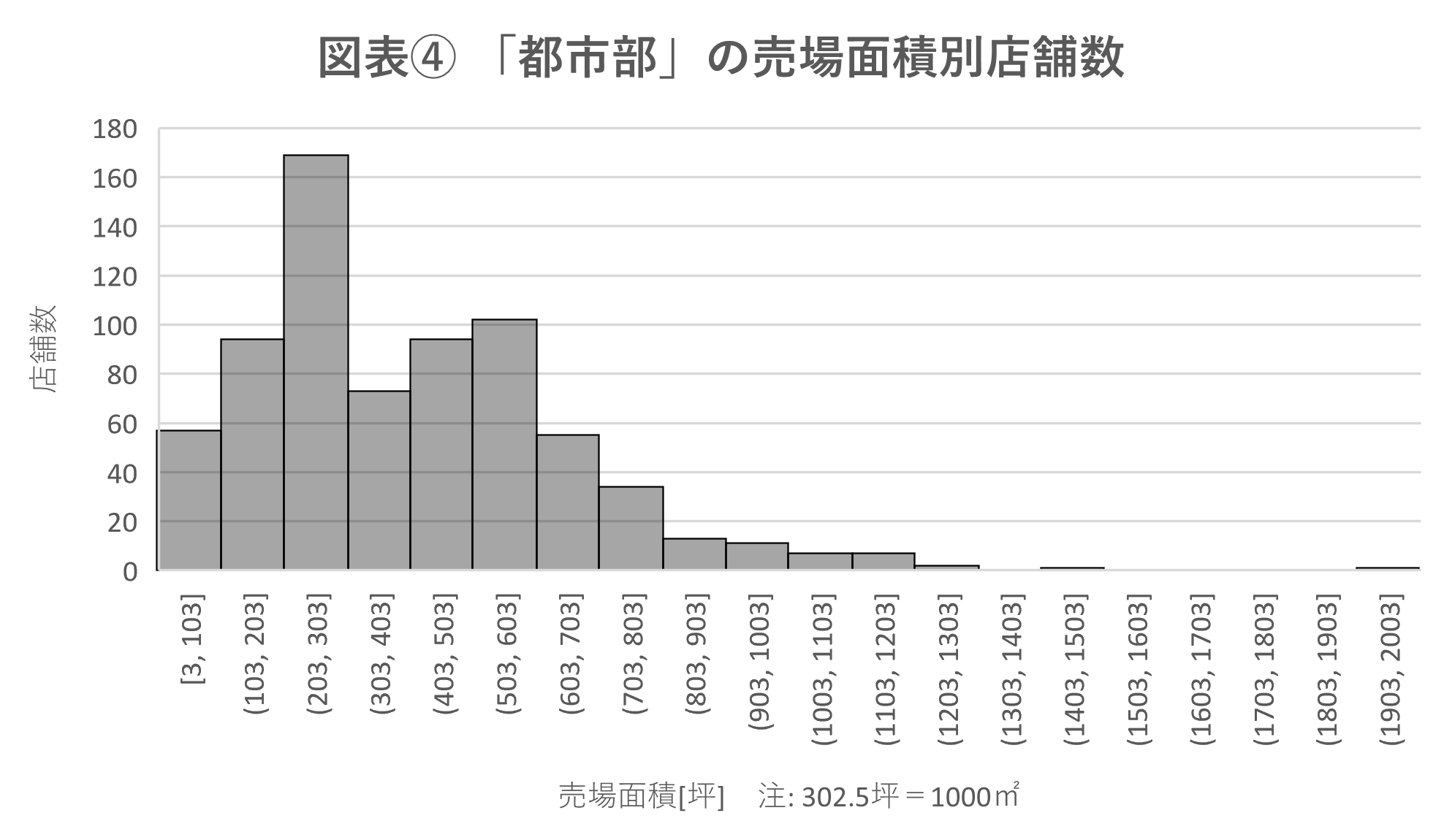

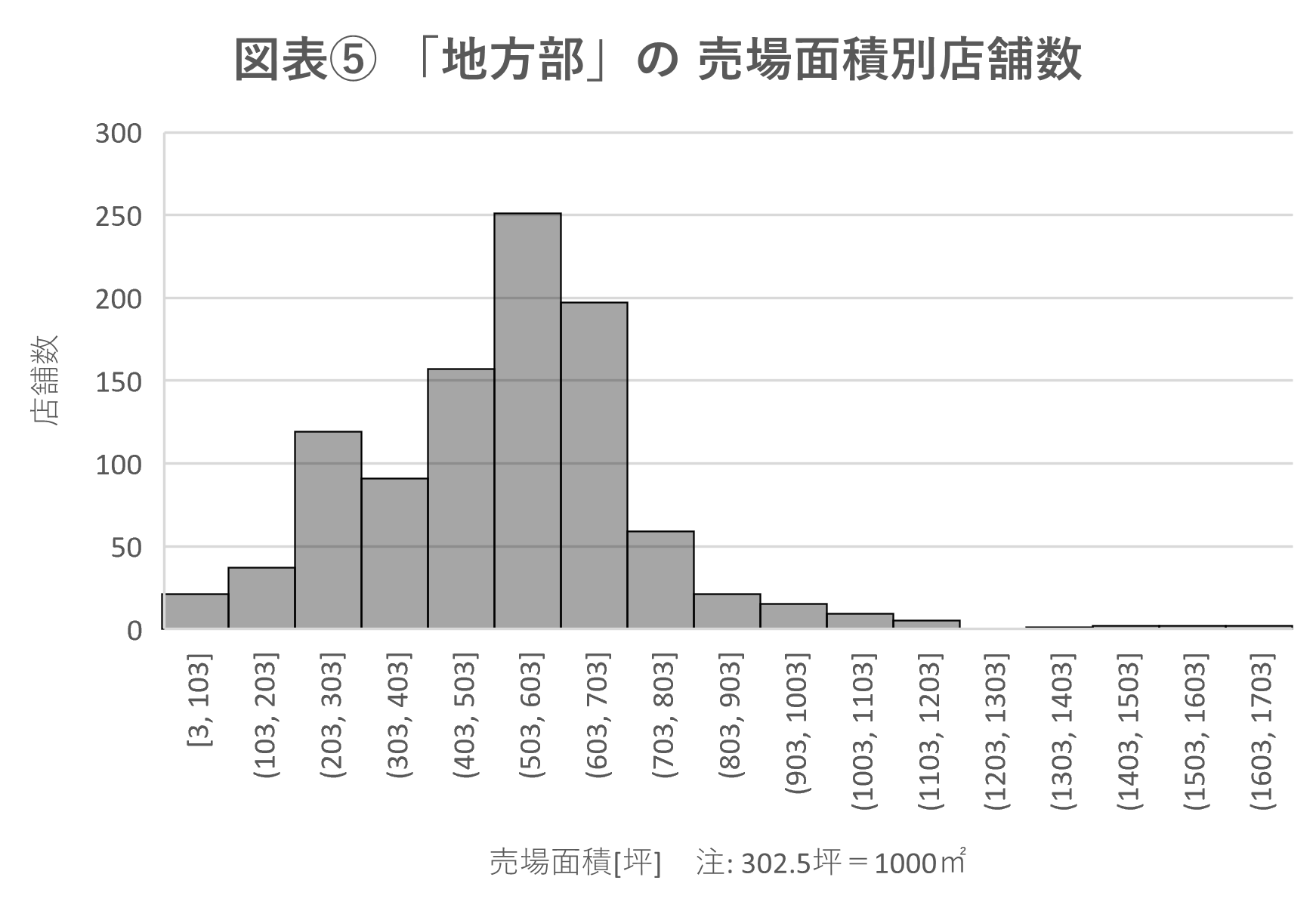

「都市部」の売場面積別の店舗数を示した図表④、同じく「地方部」のデータの図表⑤を見ていくと、どちらも「全国」と同様にピークがあるものの、「都市部」では300坪周辺、「地方部」では600坪周辺と異なります。立地確保が困難な「都市部」では300坪を超えない小型店が多いこと、一方で確保が比較的容易な「地方部」は約600坪を中心とした大型の新店がオープンしていることが読み取れます。

この理由は、法律の規制が大きく影響していて、都市部では「大型小売店舗立地法(以下、立地法)」の基準面積である1000㎡(302.5坪)を超えない新店が多いことにあります。必要駐車台数、出入口位置および交通協議といった行政手続きを避けて、立地法届出が必要ない規模を小売業が選択していることを示しています。

また、地方部に600坪(約2000㎡)前後の新店が多いのは、前述のとおり都市部と比べて広い立地が確保できることに加えて、「都市計画法」の用途地域と「建築基準法」の建築制限の規定によるためです。

都市部・地方部ともに、スーパーマーケット立地に適した住宅地は、都市計画法でいうところの「第一種住居地域」と呼ばれる地域です。ただし、この第一種住居地域は、延床面積3000㎡(907.5坪)以下という制限があります。スーパーマーケット店舗のバックルーム比は30~35%であることを考えると、同地域に出店するスーパーマーケットの売場規模は2100㎡(約635坪)から1950㎡(約590坪)とならざるを得ないのです。

ただ最近は、立地や広さに合わせて1000㎡を超えた新店を出店したり、延床面積が無制限で、広い売場をとることが可能な、「第二種住居地域」「準住居地域」「近隣商業地域」「商業地域」「準工業地域」といったエリアに積極的に出店する小売業も多く存在します。中には、売場面積750坪(約2500㎡)の大型店舗を標準とするスーパーマーケット企業もいます。

ただし、店舗や飲食店などの床面積の合計が1万㎡(3025坪)を超える商業集積の場合は、近隣商業地域、商業地域、準工業地域に限られます。

目標年商のデータから見える地方と都市の格差

次に「目標年商」についてみていきましょう。目標年商については公表を控える企業もあることから、全体の約75%にあたる1280店舗のデータとなります。

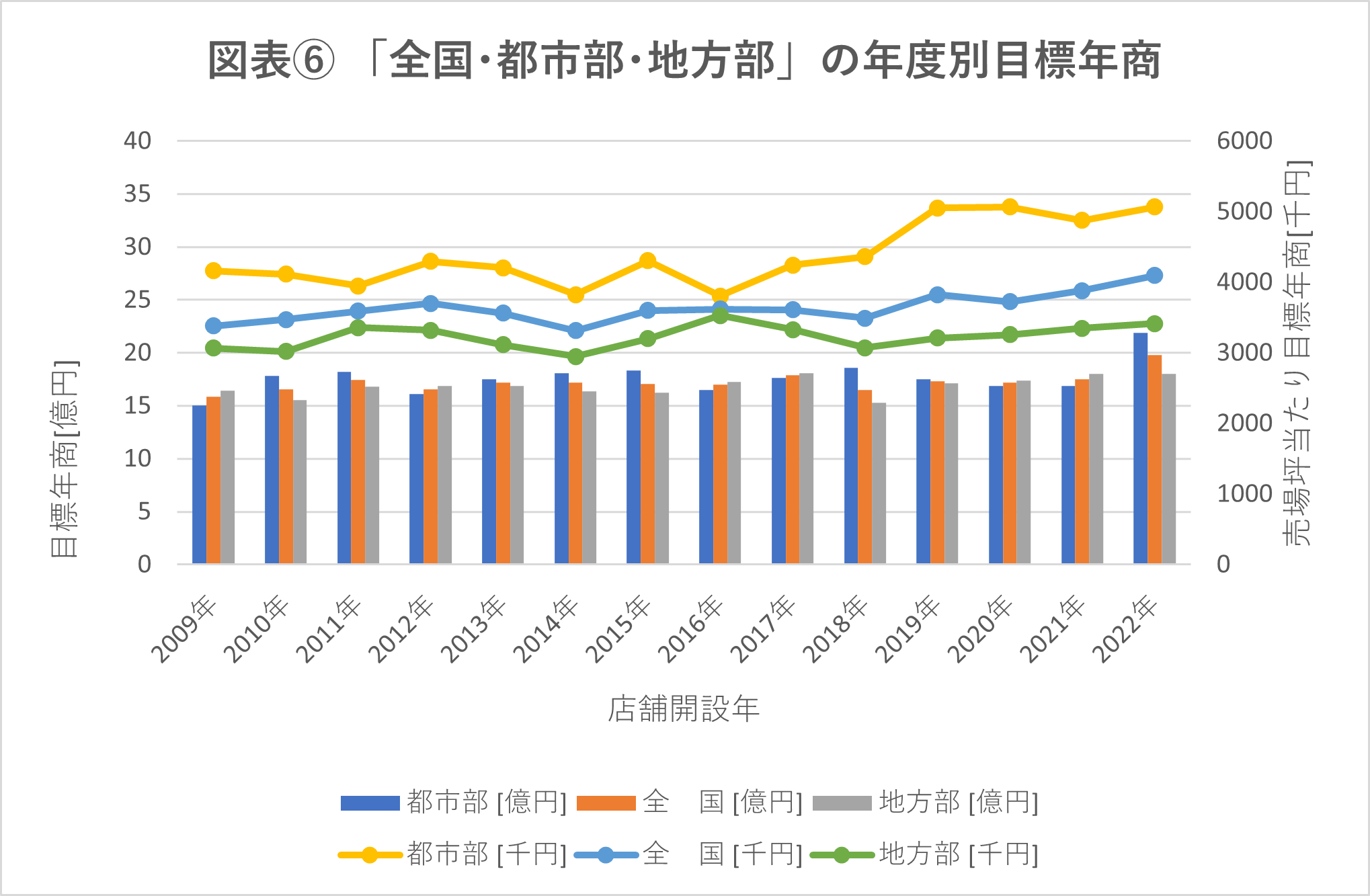

図表①をみると、2009~2022年の平均目標年商は、「全国」が17.1億円、「都市部」が17.5億円、「地方部」は「都市部」の96%に相当する16.8億円と、都市部のほうが高いことがわかります。ただ、年度別の目標年商をエリアごとにグラフにした図表⑥をみてみると、地方部が都市部を上回る年度(2012、2016、2017、2020、2021年度)もあります。

一方、図表①の「売場坪当たり目標年商」の2009~2022年平均を見ると、「全国」は3596千円/坪、「都市部」は4251千円/坪であるのに対し、「地方部」は3220千円/坪と、「地方部」は「都市部」の76%と著しい差が生じています。

図表⑥の年度別の売場坪当たり目標年商を見ても、「地方部」は停滞気味である一方で、「都市部」は上昇傾向を示しています。直近の2021年度は「地方部」は「都市部」の69%、2022年度は途中までのデータとなりますが67%と、都市部と地方部で差が広がっているというデータも得られています。

これらを要約すると、スーパーマーケットの売場面積は、「都市部」は「地方部」の7~8割程度であるにも関わらず、目標年商は同等ではあるため、坪当たり目標年商が高い「都市部」は狭い売場の中で窮屈なオペレーションを余儀なくされていると考えられます。

一方で「地方部」は、オペレーション面は「都市部」より優位であるものの、坪当たり目標年商は都市部の7~8割と低く、低効率で売場を維持していると言えます

本稿で示したデータは、東京都の特別区と政令指定都市を「都市部」とし、その他を「地方部」としているため、推測の域を出ませんが、都市部から連続する市街地(たとえば、東京都吉祥寺市、大阪府東大阪市など)も含めた場合は、その差がより広がると思われます。

ただ、ここで特筆しておきたいのは、地方の「食のインフラ」を支えているのは、「都市部」の70%程度の売場効率で運営しているローカルのスーパーマーケット企業であるという点です。

スーパーマーケットのお客となる人口は減少を続け、地方ではそのペースが加速しています。市町村の枠単位を超えた「コンパクトシティ」構想など、抜本的な人口減少対策を講じる必要がある、とこれらのデータは語っています。