少子高齢化で国内のマーケットの縮小が予測されるなか、食品小売市場のパイを争う競争は、業態を超えた戦いに発展している。そこで、国内の食品小売マーケットに占める、食品スーパー(SM)やコンビニエンスストア(CVS)など大手食品小売企業・グループのシェアをグラフ化。さらに食品を強化中のドラッグストア(DgS)の食品売上高もグラフに当てはめた。その勢力争いを見ていこう。

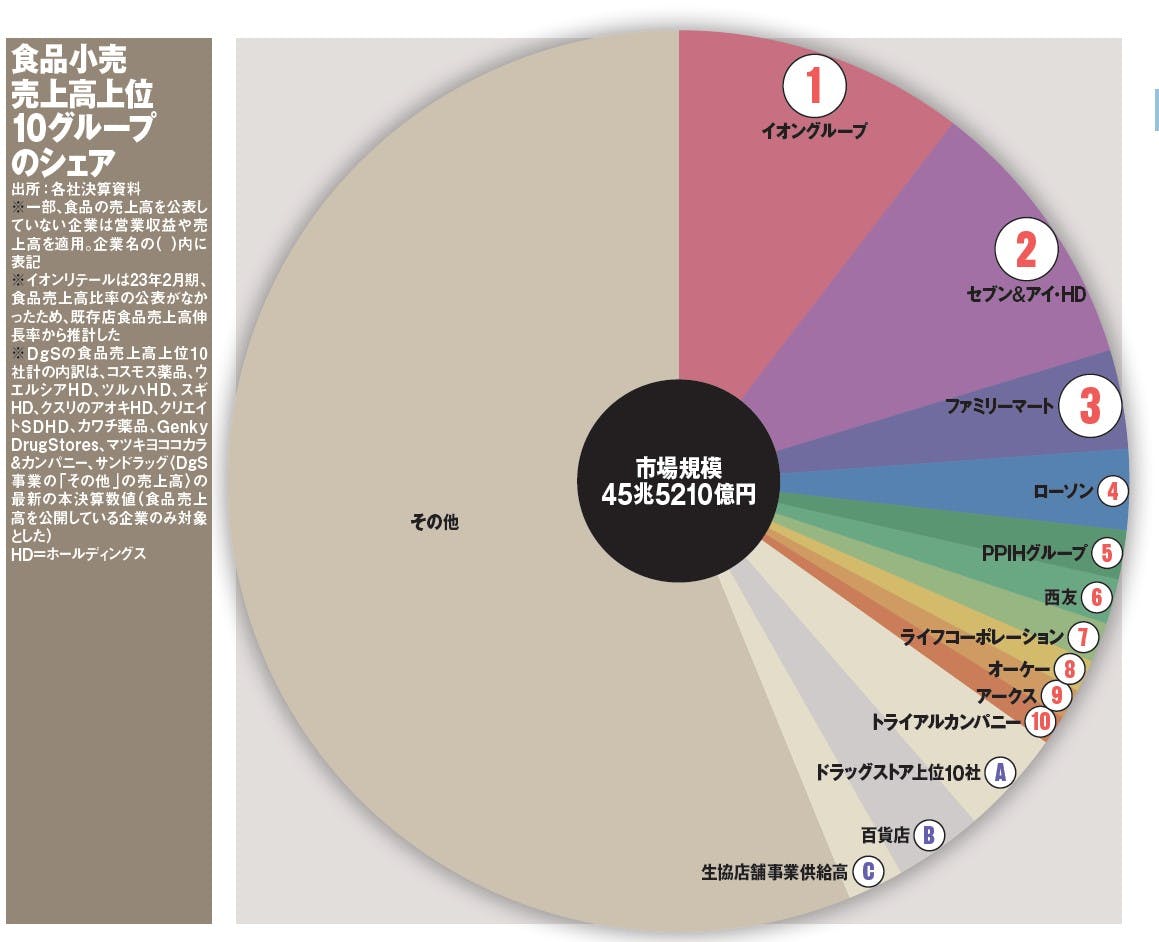

上位10グループのシェアは34.9%

経済産業省の「商業動態統計」によると、2022年の業種別商業販売額のうち「飲食料品小売業」の合計額は、対前年比0.4%増の45兆5210億円だった。

同じく「商業動態統計」で発表されている22年の業態別・商品販売額では、「スーパー(※注)」は、同1.0%増の15兆1532億円、「百貨店」は同12.3%増の5兆5070億円、「コンビニエンスストア」は同3.7%増の12兆1996億円だった。

22年はコロナ感染の収束に伴い人々の行動が活発化。人々の外出機会が減ったことで業績が低迷していた百貨店やCVSは回復傾向を見せた。

一方、コロナ禍の巣ごもり需要などで特需を受けたスーパーは引き続き増加。国内人口が減少するなかでも大手を中心に出店競争が繰り広げられ、店舗数はいまだ増加傾向にある。

図表は、食品小売チェーンの食品売上高をランキングし、食品小売市場におけるシェアをグラフ化したものだ(一部企業は売上高に占める食品の割合が非公表のため、営業収益または全体売上高を適用)。上位10グループの食品売上高の合計は15兆9216億円で、食品小売市場に占めるシェアは35.0%。2大流通チェーンであるイオングループ(千葉県)、セブン&アイ・ホールディングス(東京都:以下、セブン&アイ)であってもシェアは10%程度であり、同市場は大手企業による寡占化は比較的進んでおらず、さまざまな業態、プレーヤーがしのぎを削っているといえる。

2大流通グループにファミマ、ローソンが続く

食品売上高トップはイオングループだ。計10社の主要事業会社のシェアは10.4%で、わずかにセブン&アイを上回り2位から1位に浮上した。同社は近年進めてきたSM再編でフジ(愛媛県)を連結子会社化し、さらにシェアを高めた。22年7月には、中四国を中心にSMを展開するハローズ(岡山県)の株式8.51%を取得するなど、各地のチェーンとの関係性を強めており、引き続き存在感を高めていきそうだ。

2番目に大きいシェアを有するのがセブン&アイだ。食品売上高合計で国内市場の9.9%を占める。セブン&アイは今年3月、グループ戦略の転換を発表。これまで以上に事業の主軸に「食」を据え、国内外のCVS事業の成長にフォーカスする方針だ。

2大流通小売グループに続くシェアを占めるのが、CVSのファミリーマート(東京都)とローソン(東京都)だ。セブン-イレブン・ジャパン(東京都:以下、セブン-イレブン)を合わせた大手CVS3社のシェアは14%強となっている。

CVSは人口減と店舗間競争の激化により従来のような積極出店による成長が難しくなっている。そうしたなかセブン-イレブンは、今までよりも大型の新フォーマット店舗の出店を発表するなど、新しい成長施策に向けて動き出している。

5位以下のシェアは1%台

5位につけるのはパン・パシフィック・インターナショナルホールディングスだ(東京都:以下、PPIH)だ。「ドン・キホーテ」をはじめとしたディスカウントストア事業のほか、19年に連結子会社化したユニー(愛知県)のGMS事業を合わせ、1.8%までシェアを高めている。

6位には西友(東京都)、7位には、ライフコーポレーション(大阪府)がランクインした。それぞれ1.6%、1.4%の食品小売シェアを持つ。両社はネットスーパーを強化中で、ECでの市場獲得にも力を入れている。

8位のオーケー(神奈川県)は、関西へ進出する計画で、24年前半頃に東大阪市へ旗艦店の出店を予定している。

9位のアークス(北海道)は、北海道・東北エリアに拠点を置くSM約10社を擁する食品流通グループだ。グループ売上高1兆円をめざし今後もM&Aを積極的に進めていくとみられる。

10位には、北海道から九州まで全国に約270店舗を展開するトライアルカンパニー(福岡県)がランクインしている。

上位10社中4社が2ケタ前後の伸び

では、近年食品の販売を強化しているDgSの存在感は食品小売市場においてどれほど高まっているのか。DgSの食品売上高ランキング上位10社の食品売上高合算を算出すると、その合計額は同6.0%増の1兆7111億円。21年10月、経営統合によりマツキヨココカラ&カンパニー(東京都)が誕生し、22年3月期下期からマツモトキヨシ(千葉県)グループにココカラファイングループ(神奈川県)の売上高が合算されたことが全体額を押し上げた。

加えて2位のウエルシアホールディングス(東京都)が、同9.8%増の2538億円、4位のスギホールディングス(愛知県)が同9.0%増の1477億円、5位のクスリのアオキホールディングス(石川県)が同9.2%増の1390億円、8位のGenky DrugStores(福井県)が同10.1%増の1025億円と2ケタ前後の大きな伸びをみせている。

これによりDgSの食品売上高ランキング上位10社の食品売上高合算額は、前年は3位のファミリーマートに次ぐ大きさだったが、同社を超える規模にまで成長している。

DgSのなかで食品売上高が最も高いのがコスモス薬品(福岡県)だ。売上高に占める食品比率は57.9%と約6割に達しており、22年5月期食品売上高は同4.0%増の4371億円。食品小売市場シェアで10位に匹敵しそうな額となっている。上位企業が積極的に新規出店を進めていることもあり、今度もDgSの存在感はいっそう強くなっていきそうだ。

そのほか、日本百貨店協会(東京都)の統計による、22年度の百貨店の食料品売上高は同6.2%増の1兆4453億円で、シェアにして3.2%。生協の21年度の店舗事業供給高(小売業の売上高に相当)は同2.7%減の9236億円で、シェア換算すると2.0%ほどとなっている。

※注:総合スーパーを含まない。売場面積の50%以上についてセルフサービス方式を採用している事業所であって、かつ売場面積が1500㎡以上の事業所