相次ぐ再編と新型コロナウイルス(コロナ)禍に伴う需要増大により、大きな脚光を浴びているのがホームセンターである。一方で気になるのが、そのスケールメリットを享受できているのかと言う点だ。そこで、規模拡大に応じて収益性が高まっているのかどうかを徹底分析した。果たしてどのような実態が浮かび上がるのか、そして、その理由は?

ホームセンター業界に高まる再編のうねり

2020年はコロナ禍でホームセンターが見直される年になっているが、ホームセンターが株式市場の注目を浴びる理由はそれだけではないことは読者の皆様がご承知の通りである。

まず、6月に発表されたアークランドサカモト(新潟県、同社6月9日付け資料によれば」売上高業界11位)によるLIXILビバ(同6位)の完全子会社化方針、それに伴うLIXILビバ株の公開買い付けである。小が大を飲む再編で、統合後業界5位の売上規模を目指すディールだ。

この案件を最初に目にした時、LIXILが事業再編を完遂しなければならないやむに止まれない事情が強く働いたのだと筆者は理解した。アークランドサカモトは規模面では業界上位には劣るもののホームセンター事業の採算は良好で、さらに子会社で「かつや」を運営するアークランドサービスも順調なことから、慌てて事業拡張をする必要は乏しかったものと筆者は考えていた。

アークランドサカモトの場合、ホームセンター事業と外食というコングロマリット経営で、かつ親子上場になっているため、外部株主から中長期的な連結経営のあり方について投資家から活発な問いかけが行われてきたことは想像に難くない。これに対して、経営陣は親子上場の解消(アークランドサービスの分離ないし完全子会社化)というシンプルな回答ではなく、負債余力を活用したM&A(合併・買収)で経営の重心をホームセンターに寄せ、成長ストーリーを描き直すという回答を示したことになる。LIXILの事業再編ニーズと、コロナ禍による外食事業のリスクの高まりがまさにシンクロした案件であり、個別案件の要素が強いと筆者は考えていた。

LIXILビバに続き島忠が次のターゲットに

次の動きは9月18日に報道され、10月2日に両社によって行われた記者会見により、正式に発表されたDCMホールディングスによる島忠への株式公開買い付けだ。

DCMサイドが買収を経営の選択肢にしていることは驚くことではない。同社はそもそもカーマ(現DCMカーマ)、ダイキ(現DCMダイキ)、ホーマック(現DCMホーマック)を束ねた形で2006年9月に発足しており、その後も店舗買収・企業買収を継続してきたM&Aに親和性のある企業である。手薄な関東圏をケーヨーとの資本業務提携で補完したがまだ不十分との認識であることは想像に難くない。

筆者が驚いたのはむしろ島忠側だ。岡野恭明現社長は2017年11月に社長に就任したばかり。社長就任一年後の2018年10月に2021年8月期までの「中期経営計画 2021」を発表し、現在はまさに中期計画の仕上げの時期だ。それと同時に現在は次期中期計画の策定を本格化するタイミングでもあるだけに、DCMとの連携に活路を見出す選択肢を検討していること自体大変示唆に富むと思う。

島忠の場合、業態の開発とさらなる都心シフト、プライベートブランド(PB)の開発が当面の重要施策だと考えられる。仮にDCMとの連携を進めることになった場合、島忠のこうした重点施策がどれだけ強化されるのかが問われるであろう。そしてDCMがホームセンター事業会社を統一する動きにあるなか、島忠もその中に一気にとりこまれるのかにも注目ポイントだ。

トップを走るカインズへの挑戦状

ちなみに現在の業界トップは非公開企業のカインズ。売上高(ないし営業収入)は直近通期で4410億円の模様だ。これを追うのがDCMホールディングスの4373億円、コーナン商事の3746億円、コメリの3485億円である。

では今回の再編劇はこの売上高ランキングにどのような変動をもたらすのか。アークランドサカモトとLIXILビバを単純合計すると3095億円(外食事業を除くと2762億円)となりコメリに続く規模になる。彼らは10年後には空白エリアへの出店とEC・海外展開でこれを5000億円にする青写真を描いている。一方、DCMホールディングスと島忠の単純合算は5909億円で、カインズをかわして統合直後から売上高でトップに立つことになる。

では、玉突き再編を考えない経営者はいるのだろうか?もちろん、各社は売上高の規模競争が目的で再編に走っているわけではない。底流にあるのは、エリア補完ができる相手と組みながら、PB開発推進などの商品戦略の強化、新規フォーマットの模索、あるいは営業経費の最適化を進めることで収益力を高め、ホームセンター他社にとどまらずドラッグストアやEC事業者との競合にも備えること、財務体力を高めて出店による内部成長力を底上げすることにあると見たい。

規模拡大が収益力強化につながるのであれば、規模格差は収益力格差につながることになる。今回の一連の業界再編の動きをまったく気にしない経営者は少数派ではないか。関西・関東を中心に展開するコーナン商事や九州を基盤とするナフコは、地域補完の考え方でM&Aを志向するのか、全国展開を進めたコメリはどう構えるのか、関東で大型店を構えるジョイフル本田は独自路線を貫くのかに筆者は注目したい。

規模のメリットを本当に実現できるのか

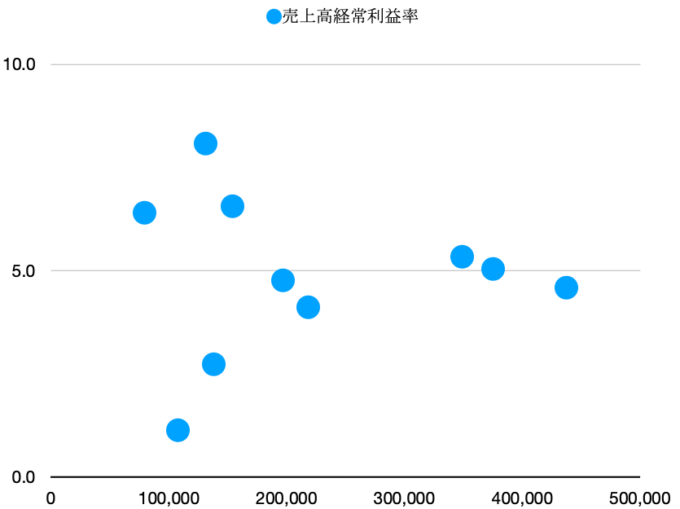

さて、先ほど規模拡大が収益力強化につながるのかがポイントだと述べた。そこで直近通期決算の数値をベースに、非上場のカインズを除く上場ホームンター上位10社(DCMホールディングス、コーナン商事、コメリ、ナフコ、LIXILビバ、島忠、アレンザホールディングス、ジョイフル本田、ケーヨー、アークランドサカモト)の売上高を横軸に、売上高(営業収益)経常利益率を縦軸にプロットしたのが次のグラフである。

図表1 ホームセンター上場上位10社の売上と経常利益率のプロット

図表1 ホームセンター上場上位10社の売上と経常利益率のプロット

横軸の売上高は百万円単位、縦軸の売上高経常利益率は%単位である。また、アークランドサカモトの算出においては、外食事業の売上高とセグメント利益を全社の数値から控除している。

いかがだろう。もし売上高の規模が大きいほど売上高経常利益率が高いという形で規模の利益が実現するのであれば、このプロットは全体として右肩上がりになっているはずだ。

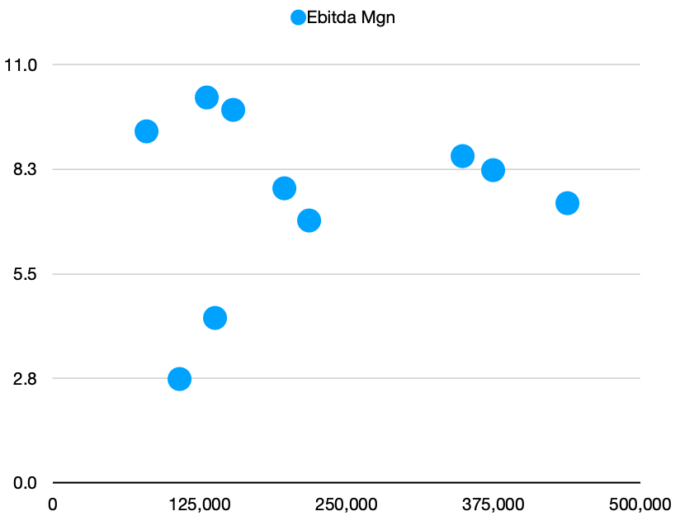

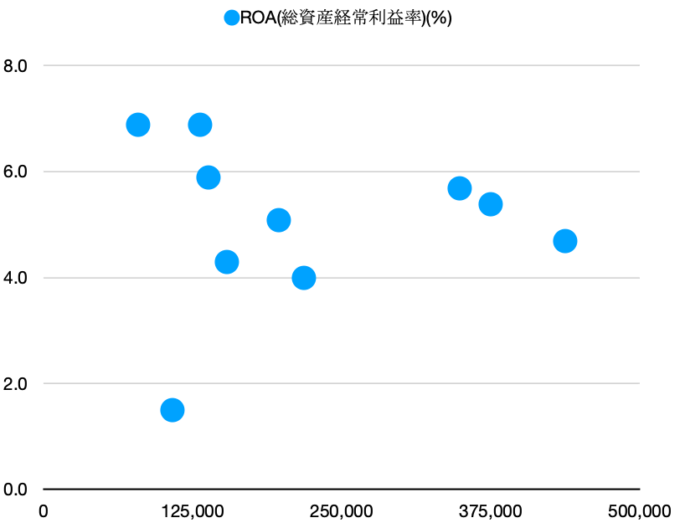

しかしグラフを見ると2000億円規模の利益率と4000億円規模の利益率に大差はなく、しっかりした右肩上がりの傾向は見られない。このグラフの縦軸に、収益率を見る他の指標としてEBITDAマージン(ここでは経常利益に非現金費用である減価償却費等を足して現金創出力を出し、それを売上高で割ったもの)や総資産経常利益率(ROA)をプロットしても同様の結果になる(図表2、3参照)。

図表2 ホームセンター上場上位10社の売上とEBITDAマージンのプロット

図表2 ホームセンター上場上位10社の売上とEBITDAマージンのプロット

図表3 ホームセンター上場上位10社の売上とROAのプロット

図表3 ホームセンター上場上位10社の売上とROAのプロット

ちなみに、売上規模の大きい企業の増収率が高いわけではないことも確認できる(コーナン商事を除く)。つまり規模の大きい企業ほど、規模の利益を成長原資に充当しているから、減価償却費・原価・販売管理費が高まり結果として売上高経常利益率が高くなっていない、という仮説は成立していないと筆者には見えるのである。

これはどういうことだろう。現在のホームセンター業界は規模の利益が働きにくいのか、それとも規模の利益を追求する意思が弱かったのか。その答えは今後5年間の利益率の推移にあると思うが、おそらく筆者は後者だろうと見ている(ちなみに、世界最大のホームセンターであるホームデポの売上高営業利益率は13%である)。DCMホールディングスと島忠のディールが発表されたいま、規模の利益にどうこだわるのかに注目したい。

プロフィール

椎名則夫(しいな・のりお)

都市銀行で証券運用・融資に従事したのち、米系資産運用会社の調査部で日本企業の投資調査を行う(担当業界は中小型株全般、ヘルスケア、保険、通信、インターネットなど)。

米系証券会社のリスク管理部門(株式・クレジット等)を経て、独立系投資調査会社に所属し小売セクターを中心にアナリスト業務に携わっていた。シカゴ大学MBA、CFA日本証券アナリスト協会検定会員。マサチューセッツ州立大学MBA講師