飛ぶ鳥落とす勢いのアダストリア、絶好調にみえる「秘訣」と「成長余地」、潜む「死角」とは

今回は、アダストリアについて分析を進めていきたい。くどいようだが、本分析は私個人によるものであり、私はアナリストでも証券会社の人間でもない、一般公開されたIR資料から、その企業の強さや弱さを分析し、私独自の切り口でその企業の今と将来を読み解くものだ。したがって、投資についてはあくまで自己責任で行っていただきたいし、参考情報はプロのアナリストが分析する資料を見ていただきたい。

衣料品が伸びている理由は何か?

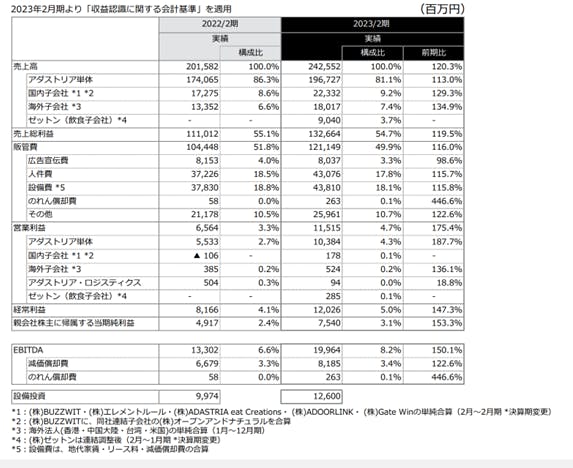

今回は結論から言おう。アダストリアは、すべての業態において昨対比を上回っており、3カ年計画の上方修正をしているほどだ。連結売上高は昨対比120.3%の成長率を示し、営業利益115億円(対前期比+49億5000万円)についてはシステム障害(何らかの同社へのシステム侵入があったようだ)による逸失利益がなければ、130億円を超えていたという。また、脆弱だった子会社群も、国内子会社((株)BUZZWIT・(株)エレメントルール・(株)ADASTRIA eat Creations・ (株)ADOORLINK・ (株)Gate Winの単純合算(2月~2月期 *決算期変更))も赤字から抜け出したもようだ。海外子会社も営業利益が対前期比136.1%と全く隙がない。

アダストリアの海外進出といえば、後発のイメージは拭えない。だが沈みゆく日本市場、そして、的外れな政策を繰り返す日本政府によって将来の期待を持てず、事業家はキャピタルフライト(資本や事業が日本から逃げ出し、今後成長する国へ向かうこと)を繰り返す。分配と成長といっているが、成長が先なのだ。また、意味の見えない税金の累進制を高めれば当然儲かる企業も海外へ逃げてゆく。結局、昔のサッチャー改革以前のイギリスのような、等しく国民が貧乏になる時代が来るわけだ。

話を衣料品に戻す。好業績の要因として、もちろん細かなオペレーションの領域ではアダストリアの各事業部の頑張りがあるのだが、それ以外にも二つの要因があると私は思う。それは、

- 消費者のリベンジ消費

- ショッピングモールのドミナント化

だろう。

まず①のリベンジ消費については、同社だけでなく、競合他社でも同じような話を聞くし、仮に現時点で売上の伸張がなかったとしたら先はないと見るべきだ。私は、このリベンジ消費は夏頃まで続き、その後のセール時期も併せて、力のないアパレルブランドが急速に売上を落とすとみている。さらに全体的に値引き抑制政策によって消費者は買い控えをする可能性が高い。その結果、価格の安いアウトレット業態が大ブレークするというシナリオだ。

次に②のショッピングモールの「ドミナント化」というのは、地方の(日本のアパレルの売上の大半は地方で起きている。都会ではない)モールの最もよい場所にアダストリアブランドが鎮座している状況を指す。世の中は「ECが、、、」と繰り返しているが、ECは単体でみれば、恐ろしいほど高いAcquisition Cost(顧客を獲得するためのコスト、CPAともいう)がかかる。ECをもっとも効率よく進める方法は、リアル店舗の一等地をジャックすることなのだ。これは、広告宣伝費が低く抑えられるだけでなく、ECへの送客も容易になるからだ。リアル店舗からECサイトの「.st」へ有機的に送客しているように、アダストリアが国内で強いのはここにあるのだ。

その他、ゼットンの買収効果が売上で3.7%加わり、営業利益率で0.1%ポイント加わって全体を押し上げている。これが、高い成長の要因であろう

記事執筆者

Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。大手通販 (株)スクロール(東証一部上場)の社外取締役 (2016年5月まで)。The longreachgroup(投資ファンド)のマネジメントアドバイザを経て、最近はDX戦略などアパレル産業以外に業務を拡大

著作:アパレル三部作「ブランドで競争する技術」「生き残るアパレル死ぬアパレル」「知らなきゃいけないアパレルの話」。メディア出演:「クローズアップ現代」「ABEMA TV」「海外向け衛星放送Bizbuzz Japan」「テレビ広島」「NHKニュース」。経済産業省有識者会議に出席し産業政策を提言。デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

お問い合わせは以下のメールアドレスより

![]()

前の記事

前の記事

河合拓のアパレル改造論2023 の新着記事

-

2024/11/07

同じ低価格なのに…GUがしまむらやワークマンと「競合」しない決定的な理由_過去反響シリーズ -

2023/12/26

「低価格×デザイン」だけではない しまむら好調、もう1つの理由とは -

2023/12/19

衝撃!SPA業態そのものには優位性がない、本質的な理由とは -

2023/12/12

日本のアパレルは勝てない!Z世代起点にするDholiCのビジネスモデルを解明! -

2023/12/05

半分以上のビジネスパーソンが勘違い!キャッシュフローと運転資本を正しく理解する方法 -

2023/11/28

仕事激変で商社の競合はコンサルに!人生を自分で切り開くための方法とは

この連載の一覧はこちら [49記事]

関連記事ランキング

- 2025-11-25ワコールを追い詰めた「三つの革命」

- 2025-12-02HUMAN MADE上場から考えるファッション産業の構造的限界

- 2025-11-27急拡大するリカバリーウエア市場を攻略する

- 2025-03-12ユニクロ以外、日本のほとんどのアパレルが儲からなくなった理由_過去反響シリーズ

- 2024-09-17ゴールドウイン、脱ザ・ノース・フェイス依存めざす理由と新戦略の評価

- 2025-11-24間違いだらけのアパレルDX改革、根本から変えるべき「KPIの設計哲学」

- 2025-11-26業態別 主要店舗月次実績=2025年10月度

- 2021-11-23ついに最終章!ユニクロのプレミアムブランド「+J」とは結局何だったのか?

- 2024-09-03アローズにビームス…セレクトショップの未来とめざすべき新ビジネスとは

- 2022-04-22ユナイテッドアローズ重松理名誉会長が語る、創業秘話とビームスを立ち上げた理由とは