アパレル業界再編勃発! ビームス、アマゾンにPB供給開始は再編の序章

日本企業が生きる道はデジタルSPA

ファーストリテイリングや良品計画は国際企業になってしまい、日本のファッション産業がどうなろうが「どこ吹く風」だ。考えてみれば、私たちのような客観的なプロフェッショナルこそが産業界を正しく分析し、いかに日本企業が自力で生き残ることが可能かを提言すべきなのだ。

最後に、私の産業界への提言をしたい。

この答えは明らかで、他産業をみても、論理的に考えても「デジタルSPA」しかない。それは、バリューチェーンの共通部分を共有化し7000億のユニクロ、いや、最低でも2500億のg.uレベルの規模にスケールアップすることである。PLMなどそれを実現するツールに過ぎない。

以下2つのシナリオのいずれかとなるだろう

なりゆきシナリオ(このままゆけばどうなるかというシナリオ)

- 政府アパレル企業向け過剰融資は債権回収ファンドに早晩移行される

- 総合商社は、繊維ビジネスを捨て金融主導で商社子会社・事業部の統廃合がおき、専門商社の存在感が問われることになる

- 外資買収攻勢が始まり、日系企業の中で価値ある企業は外資に買収・解体され、価値ある機能だけが残る。ファンドは「アパレルだけは御免被る」と我関与せずとなる

- すでにDXの進んだ外資傘下で強いアパレルだけは残り生き残り、グローバルメゾン、Amazonや楽天、Shein(アジア企業) などの傘下に入りデジタル企業となる

戦略シナリオ (しっかりした戦略と金融プレイを駆使し難局を乗り越える)

- と2. は同じ

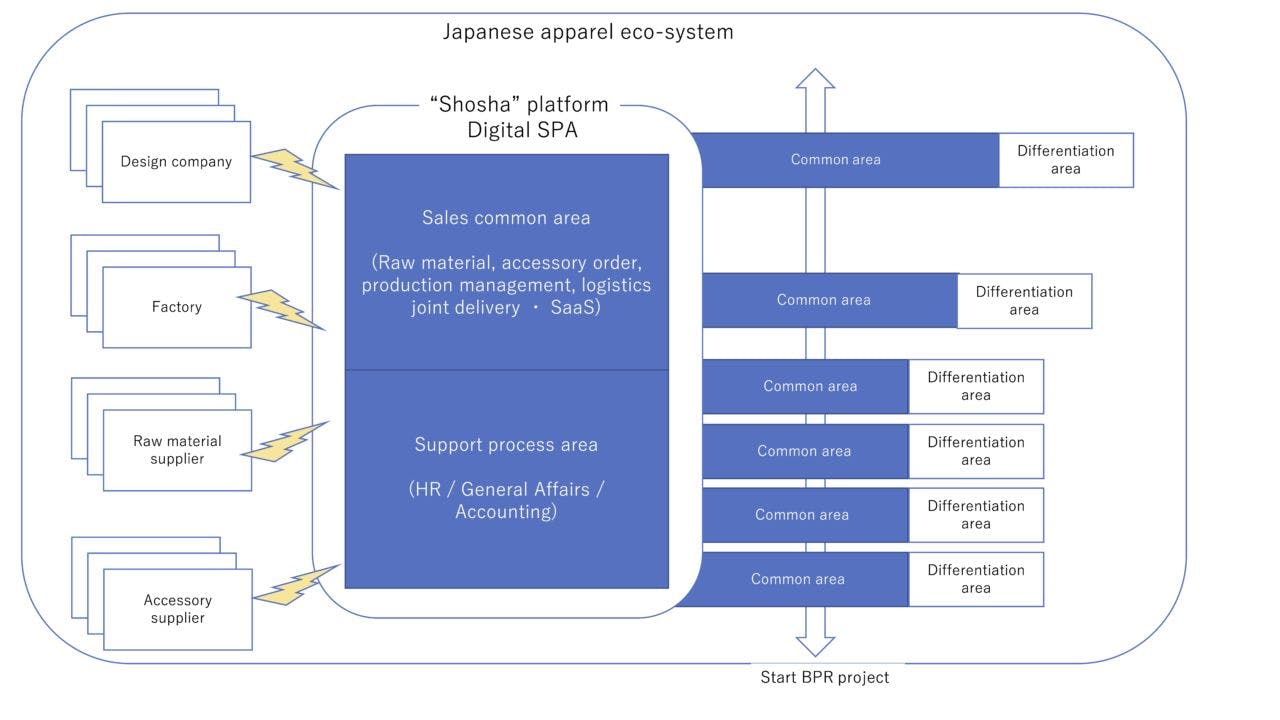

- 商社・アパレル企業のトップ自らがトップを集めて利害調整を行い、全体最適化の絵を描く(デジタルSPA 図参照)

- アパレル企業、商社、工場が共通領域を共有化し、DXを用いて産業横断的に一つのマスターを産業横断的に利用する。また、スタートアップ支援を行い、プラットフォームに組み込んで、モンスターとなった企業をバリューチェーンに組み込むエコシステムを作り上げる。他産業で起きている技術や得意領域の共有化によるVSC (Virtual Single Company 仮想単一企業)ができあがる

- こうして仮想的にできたVSCによる外資買収防衛、逆に外資への買収を行い、Japan ブランドを活用して世界化を実現。発展国の成長を自らの成長に取り込む

誰もが「戦略シナリオ」に懐疑的だろうと思うが、1990年代前後に日本の生産拠点は、将来を案じ、日本を捨て当時まだ途上国であった中国と心中するつもりで未開の地に片道切符で出かけ工場を設立、生産拠点から世界ブランドのブランド・ビジネスまで事業を広めていったなど、多くの神話を残した。

今、ほとんどの日本企業の輸入元は、元々日本にあった日系企業だということを何人の若者は知っているのだろうか。日本人は、いざとなれば、世界にでて勝負するだけの能力を持っている。

残念ながら、私はタイムアウトかもしれない。今できることは、正しい現場の実態と将来戦略を、私の武器である言葉を発することで貢献できればという思いで本論考3部作を締めくくりたい。

プロフィール

河合 拓(事業再生コンサルタント/ターンアラウンドマネージャー)

ブランド再生、マーケティング戦略など実績多数。国内外のプライベートエクイティファンドに対しての投資アドバイザリ業務、事業評価(ビジネスデューディリジェンス)、事業提携交渉支援、M&A戦略、製品市場戦略など経験豊富。百貨店向けプライベートブランド開発では同社のPBを最高益につなげ、大手レストランチェーン、GMS再生などの実績も多数。東証一部上場企業の社外取締役(~2016年5月まで)

ブランド再生、マーケティング戦略など実績多数。国内外のプライベートエクイティファンドに対しての投資アドバイザリ業務、事業評価(ビジネスデューディリジェンス)、事業提携交渉支援、M&A戦略、製品市場戦略など経験豊富。百貨店向けプライベートブランド開発では同社のPBを最高益につなげ、大手レストランチェーン、GMS再生などの実績も多数。東証一部上場企業の社外取締役(~2016年5月まで)

記事執筆者

Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。大手通販 (株)スクロール(東証一部上場)の社外取締役 (2016年5月まで)。The longreachgroup(投資ファンド)のマネジメントアドバイザを経て、最近はDX戦略などアパレル産業以外に業務を拡大

著作:アパレル三部作「ブランドで競争する技術」「生き残るアパレル死ぬアパレル」「知らなきゃいけないアパレルの話」。メディア出演:「クローズアップ現代」「ABEMA TV」「海外向け衛星放送Bizbuzz Japan」「テレビ広島」「NHKニュース」。経済産業省有識者会議に出席し産業政策を提言。デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

お問い合わせは以下のメールアドレスより

![]()

前の記事

前の記事

河合拓のアパレル改造論2021 の新着記事

-

2022/01/04

Z世代の衝撃#4 Z世代を追えば敗北必至!取るべきトーキョー・ショールーム・シティ戦略とは -

2021/12/28

Z世代の衝撃#3 既存アパレルが古着を売っても失敗する明確な理由とは -

2021/12/22

インフルエンサー・プラットフォーマー「Tokyo girls market」驚異の戦略とは -

2021/12/21

プラットフォーマー起因の歪な過剰生産が生み出す巨大ビジネス、SheinとShoichi -

2021/12/14

Z世代の衝撃#1 ライブコマースで「インフルエンサー・マーケティング」が失敗する衝撃的理由 -

2021/12/07

TOKYO BASEがZ世代から支持される理由と東京がショールーム都市になる衝撃

この連載の一覧はこちら [56記事]

関連記事ランキング

- 2025-11-25ワコールを追い詰めた「三つの革命」

- 2025-12-02HUMAN MADE上場から考えるファッション産業の構造的限界

- 2025-11-27急拡大するリカバリーウエア市場を攻略する

- 2024-09-17ゴールドウイン、脱ザ・ノース・フェイス依存めざす理由と新戦略の評価

- 2025-03-12ユニクロ以外、日本のほとんどのアパレルが儲からなくなった理由_過去反響シリーズ

- 2022-04-22ユナイテッドアローズ重松理名誉会長が語る、創業秘話とビームスを立ち上げた理由とは

- 2025-11-24間違いだらけのアパレルDX改革、根本から変えるべき「KPIの設計哲学」

- 2025-11-26業態別 主要店舗月次実績=2025年10月度

- 2021-11-23ついに最終章!ユニクロのプレミアムブランド「+J」とは結局何だったのか?

- 2024-09-03アローズにビームス…セレクトショップの未来とめざすべき新ビジネスとは