アスクル(東京都/吉岡晃社長)の2021年5月期決算は、売上高4221億5100万円(対前期比5.4%増)、営業利益139億2300万円(同57.8%増)、経常利益138億5000万円(同60.0%増)、親会社に帰属する当期利益77億5800万円(同37.2%増)となった。

BtoB事業は増収増益

2020年4月の緊急事態宣言発令当初に下落したBtoB事業の売上高は同年5月の緊急事態宣言解除後にリカバリー。特に手指消毒液やマスク等の新型コロナウイルス感染対策商品の需要が増大し、BtoB事業は増収増益となった。

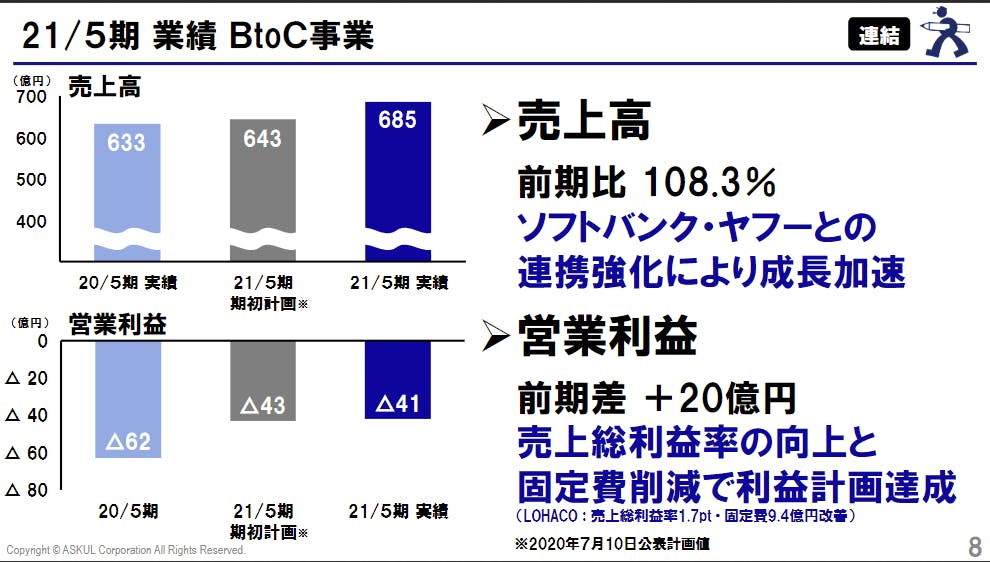

オフィス用品通販として同社が確固たる地位を築いていることに異論はないだろう。創業以来成長を続け、「LOHACO」を中心とするBtoC事業もようやく黒字化が視野に入るフェーズとなった。BtoC事業の売上高は対前期比8.3%増の685億円で期初計画比42億円増、営業利益は41億円の赤字だが、対前期比で20億円改善させた。

強みを磨き込んで成長を続けてきた30年

1992年にオフィス用品通販として500アイテムからスタートした同社は、97年にネットショップ、2012年にはスマホサイトを開設。併せて、「LOHACO」を開始し、BtoCへ参入。AIやロボット等のテクノロジーへも積極投資するなどで発注や物流面の効率化も推進してきた。

ここまでの30年についてアスクルは、「顧客の声や時代の変化に対応しながら、商品やサービスを進化させ、磨き込むことで着実な成長を実現してきた」と述懐。言葉通り、一歩一歩着実に前進を続けてきた。

「磨き込む」の表現は言い得て妙で、当初からシンプルながら革新的なビジネスモデルで躍進してきたアスクルにとっては、大きな変革よりもいかに運営上の無駄や課題を解消していくかが進化の過程で重要な意味を持つ。

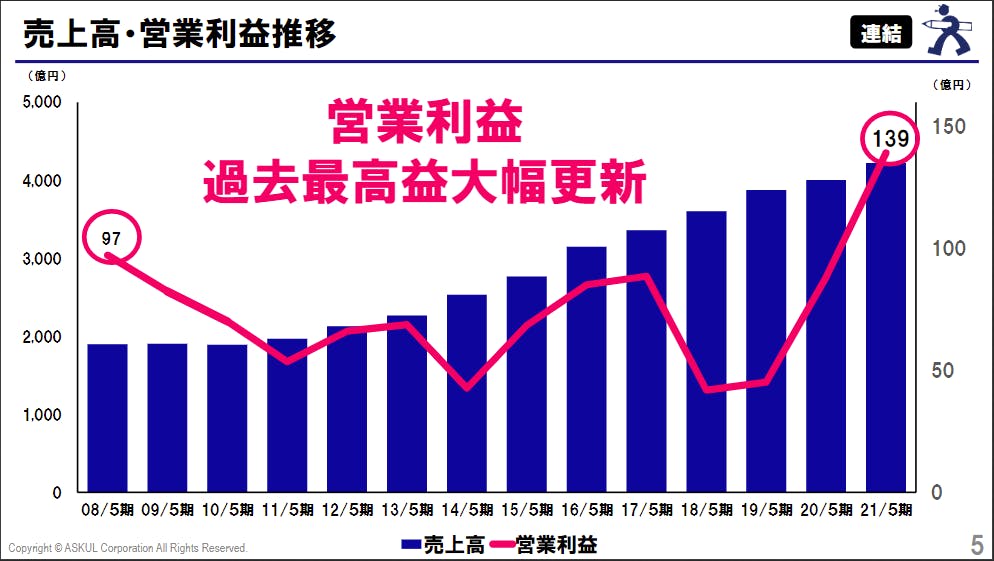

4000億円を超える売上は目を見張るが、途上にある社会全体のEC化への伸びしろはまだまだあり、今後も十分に成長が見込まれる。だからこそ、売上に比してまだ十分とは言えない2021年5月期139億円の営業利益をさらに高めることが同社にとっての大きなテーマとなる。なお、同社の営業利益は2021年5月期、過去最高益の97億円を大幅に更新している。

中計で示した利益率向上への施策とは

決算発表で公開された2022年5月期~2025年5月期の中計は、そうした部分を強く意識した内容となっている。

最大のテーマはDX(デジタル変革)。発注、物流におけるDXをより徹底することで、人材における課題とさらなる効率化を推進し、無駄や人件費を抑え、人手不足にも対応する。

具体的には(1)物流拠点に最新のロボットを導入し労働負荷を軽減(2)日本最大級のBtoBプラットフォームに蓄積されたビッグデータを活用した商品開発・物流・マーケティングの最大化などだ。

さらに中小企業向けのアスクルWebサイトと中堅大企業向けのソロエルアリーナWebサイトを統合(2023年5月期予定)。それにより、購買を集約させ、購買頻度を高め、同時に購入単価の向上を図る。

こうした施策で効率化を図りつつ、売り上げ単価の向上も実現し、“弱点”といえる低めで推移を続ける営業利益率からの脱却を図る。

「LOHACO」黒字化の道筋は

「LOHACO」もさらなるテコ入れを図り、23年5月期の黒字化をめざす。具体的には、PayPayモール店と本店の棲み分けを明確にし、相乗効果を最大化する。物流でもBtoBと共通化し、翌日発送を拡大するなどでサービスを向上させる。さらには、アスクル株式の45%超を握るZホールディングスの集客や広告、決済も最大限に活用し、シナジーを追求する、などである。

いずれの施策も真新しさはなく、派手さこそないが、同社が改善すべきポイントにしっかりフォーカスされており、まさに「磨き込み」により、理想を目指すスタイルが徹底されている。

これらにより、次期は、売上高4300億円(1.9%増)、営業利益140億円(0.5%増)、経常利益139億円(0.4%増)、親会社に帰属する当期利益90億円(16.0%増)を見込んでいる。

さらに2025年5月期には売上高5500億円、懸案の営業利益率は、5%(今期3.3%)、そしてBtoC事業の中核LOHACOの売上は、743億円(21年5月期528億円)を見込む。

アスクルにおいては4000億円を超える売上高に目を奪われがちだが、現在の営業利益率の水準はEC企業としては高いとは言えない。

今後、コロナ収束を見据えても、EC市場全体における競争がより過当になることは必至の状勢なだけに、同社がそこでどのように存在感を示すのか、あるいは… 一定の地位に君臨するだけでなく、ZOZOと合わせソフトバンク・ヤフーの流通戦略をどう牽引する存在となるのか、EC企業の勢力図を占う上でもその動向からしばらく目が離せそうにない。