『ダイヤモンド ホームセンター』誌(ダイヤモンド・リテイルメディア刊)の編集部に10年間所属していたので、ホームセンター業界への関心や思い入れはとくに強いものがある。日本での本格的なホームセンターの1号店、ドイト与野店(埼玉県)が1972年12月1日にオープンしてから49年が経過した。ホームセンター業界は誕生から来年で満50歳――知命を迎えることになる。

ホームセンター業界の成長と現状

1号店のオープンを端緒にして、ホームセンター業界は順風満帆と成長してきた。当時の市場を牽引したのは、DIY(ドゥ・イット・ユアセルフ)部門、カー・レジャー部門、生活用品部門の3つだ。とくに1984年度~1993年度の10年間は“ホームセンター黄金期”といっていい。1984年度~1988年度の5年間で市場規模は2兆円に達し、次の5年間で3兆円を突破した。実に10年間で2兆円の売上高が上積みされたことになる。

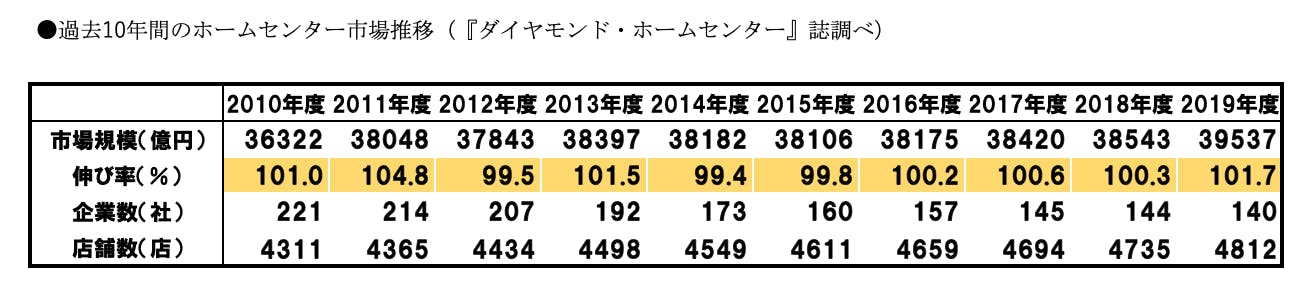

だが、消費者に商品が一通り行き渡ったそこから先は、市場の成長は緩やかなカーブを描くようになり、現在の市場規模は3兆9553億円(『ダイヤモンド ホームセンター』誌2020年8月15日号)となっている。1995年のピーク時に445社存在した企業数は2020年度には140社と実に約7割がM&A(合併・買収)されるか、事業から撤退を余儀なくされるとともに、寡占化に向かっている。この数字を見る限り、50年の歳月を経る中でホームセンター市場は大きな岐路に立っていると言っていい。

ホームセンターの同質(セイムストア)化はなぜ起こったか

ホームセンター業界が成熟化していった理由は明確である。オーバーストア(飽和化)によるものだ。ただし、単なるオーバーストアではない。オーバーセイムストア(同質飽和化)である。

そもそも、店舗数が増加すること自体は成長阻害の問題にはならない。たとえば業種が異なれば、相乗効果こそ喚起するかもしれないが、足を引っ張り合うことはまずないからだ。相互にカニバリを起こすセイムストアが過剰に存在することが主因であり、取扱商品が市場に横溢してしまった結果といえるだろう。

では、ホームセンターの同質(セイムストア)化は、なぜそんなにも進んでしまったのだろうか。ひとつには、問屋依存型の商品政策を挙げることができる。同業他社が、同じ問屋に仕入れを丸投げする。その結果、売場が画一的なものになるということだ。現在は、SPA(製造小売業)型を志向し、オリジナリティに溢れる商品を製造する企業も散見できるようになったが、大きな流れは変わっていない。

ふたつめは、競合企業のキャッチアップである。すなわち、ホームセンター業界内はモノマネのオンパレードだった。多少でもよい業績を残している企業の噂を耳にすれば飛んで行き、即座に自社の店舗に導入する。ただ、ホームセンター業界はモノマネを良しとしてきた業界でもあった。ホームセンター企業のほとんどは、母体企業の将来性を憂慮して、先達に指導を乞いながら参入。先達を見習いながら店舗を開発し、順風満帆と成長してきた。モノマネが成功体験だから、忘れられないのは道理だ。しかし、その結果がオーバーセイムストア状態を招いている。

3つめはローコスト経営だ。3S1C(標準化、単純化、セルフサービス、集中化)を実践して、売場の人員はどんどん削られる。売場は個性を押し出しにくい体質になっている。そして、本部も店舗も、ルーチンワーク以外のことを考えなくなる。思考能力の欠如だ。思考能力が欠如するから、“流行り言葉”に踊らされる。その時々の流行に飛びつくことが、またセイムストア化を進める。勝ち組企業から人材を引き抜いて、自社で再現する企業もある。もはや、仁義や道義や倫理はどこにも見当たらない。そのことがオーバーセイムストア化をさらに促進させていった。

セイムストア化が招く過剰な価格競争

だが、セイムストア自体は「悪である」と一刀両断できない側面がある。競合がない状態であれば、市場の成長カーブに便乗して、セイムストアも日の出の勢いで成長できたからだ。

しかし、2000年の大規模店舗立地法施行を機に出店数は激増し、2019年度の店舗数は4812店舗に上る。日本の人口を1億2000万人として計算すると、1店舗当たりの2万5000人。平均的なホームセンター店舗の必要商圏人口は5万人といわれているので、数字的にはもうセイムストアを出店する余地はない。むしろセイムストアの半分は、計算上は必要ないことになる。

実際、セイムストアづくりに一意専心してきた企業の業績は芳しくない。ホームセンターは、市場勃興期にGMS(総合スーパー)の死に筋を集めてできたフォーマットだ。しかし近年は、効率経営を持ち込み、すべての消費者に平等に目を配ったことで最大公約数としての品揃えをしたことで、品揃えは広く薄いものになってしまった。すなわち、現在、ホームセンター市場は総合化という名のセイムストア化が起こっているのである。

同質化の中で唯一効果が上がるのは安売りだ。各企業が隣接する競合企業の価格をチェックしながら、闇雲な価格ダウン競争が行われている。だが、安売りにも限界がある。しかも、安くしても、いらないものは売れない時代に突入している。

モノマネに頼らない好調企業

ただし、成熟した市場の中でも好調企業は存在する。好調企業の共通項をくくっていくと、沿革のどこかで大きな革新を果たし、新しい戦略フィールドを創造し、新しいフォーマットを開発している。安易なモノマネをせずに、ディファレント(差別化)ストアづくりに力を注ぎ、飽和していない市場を獲得してきたことが、成熟市場の中での好調の礎となったのだ。

ここにきて好不調企業の格差は大きく開いている。新型コロナの特需に甘んじることなく、デジタル投資を推進し全く違うステージを目指す企業もある。プロ需要や農家需要の本格的な奪取に邁進する企業もあり、ホームセンターの市場自体は再び上昇気流に乗りそうな兆しだ。しかも、ニトリホールディングス(北海道/白井俊之社長)による島忠(埼玉県/岡野恭明社長)買収や、アークランドサカモト(新潟県/坂本雅俊社長)によるビバホーム(埼玉県/渡邉修社長)の買収という具合に寡占化が進み、1社の規模はどんどん大きくなっている。こう見ていくと、ホームセンター市場は、米国同様、最終的には5社から2社くらいの元気のよい企業による寡占マーケットになるかもしれない。

ここまでホームセンター市場の約50年を簡単に振り返ってきたが、この中にはどんな業界にも通用する普遍性が含まれていることを指摘しておきたい。