長く『ダイヤモンド・ホームセンター』誌の編集に携わっていたので、いまだにホームセンター業界への関心が途絶えることはない。

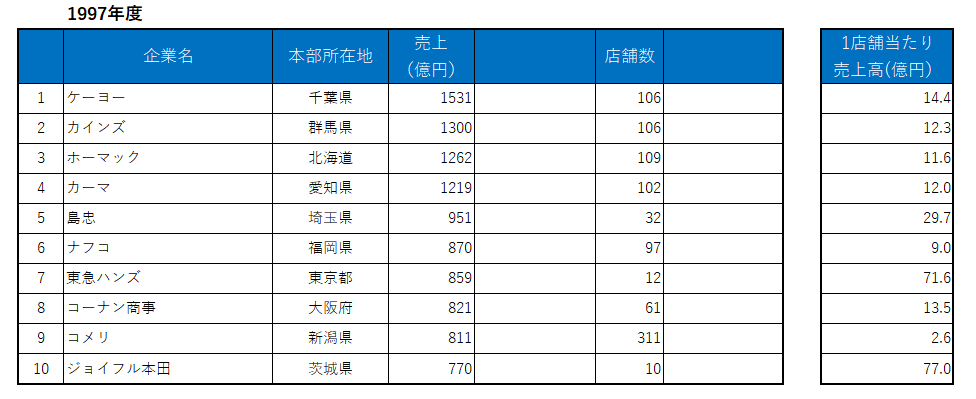

たまたま、約20年前のホームセンターランキングを見つけたので、現在(2016年度)のものと比較してみた。いろいろと興味深い側面が見えてきたので紹介したい(表)。

1つ目は、店舗数と売上高の比例関係だ。

1997年ごろのホームセンター業界は、成熟市場にはなく、マーケットそのものが成長していた。出店すれば、それなりの売上高をつくることができたのである。

だから、各企業には危機意識もそれほどはなく、商品政策はサプライヤーに丸投げという企業が少なくなかった。

その結果、立地によるとはいえ、上位企業の1店舗当たりの売上高は大体12億円~14億円。これに店舗数を掛けると企業の売上高になっていた。

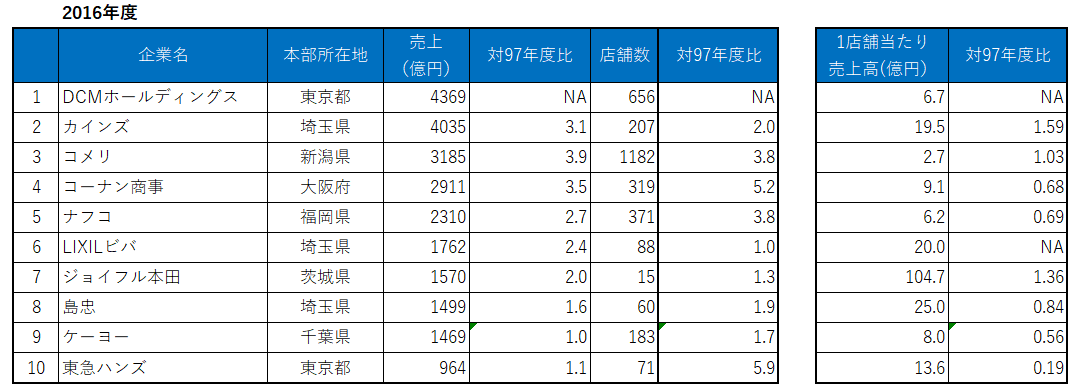

2つ目はコメリ(新潟県/捧雄一郎社長)の一貫性だ。

同社は、はじめから同業他社とは違っていた。売場面積1000㎡(当時は大規模小売店舗法に抵触しない500㎡)で農家や工務店を対象にした「ハード&グリーン」という小型店舗を1万人に1店舗の比率で日本列島に隈なく配置する戦略をとってきた。

それをバックアップするのが、1カ所で約150店舗分の商品供給能力を持つ「流通センター」。現在は、白根(新潟県)、郡山(福島県)、福井(福井県)、高崎(群馬県)、三重(三重県)、岡山(岡山県)、花巻(岩手県)、九州(福岡県)、稲敷(茨城県)、苫小牧(北海道)の10ヶ所に展開している。

1店舗あたりの投資額は8000万円、年商2億円、粗利益率31%、売上高販売管理費率25%、営業利益率6%、年間商品回転率3回という商売をかたくなに実践してきた。

その結果、1店舗当たりの売上高は1997年度当時も現在もほぼ変わらず、1182店舗という展開店舗数が同社の大きな強みになっている。

1997年当時から、ホームセンター業界内でゲームチェンジングに努めていたと見ることができる。

ゲームチェンジングということでは、カインズ(埼玉県/土屋裕雅社長)も見逃せないところであり、これが3つ目だ。

2002年ごろから、サプライヤー任せの商品政策を見直し、製造小売業化に舵を切った。

現在の売上高オリジナル商品比率は約40%、オリジナル商品数は約1万2500で全体の10%を占めるにいたっている。オリジナル商品によるカラーコーディネートやライフスタイルの提案、またビジュアルマーチャンダイジングにも力を入れ、近年の同社の店舗は 写真にあるとおり、従来型のホームセンターとは一線を画する仕様になっている。

店舗規模は、商圏に合わせて5000~1万㎡超まで変幻自在で、1店舗当たり12億3000万円だった売上高は59%増の19億5000万円になっている。この表には利益の記載がないが、製造小売化によって、利益率は最低でも当時の2.5~3倍になっているものと予想できる。

4つ目はDCMホールディングス(東京都/久田宗弘社長)の存在だ。

1997年当時にはなかった企業で、2005年にカーマ(愛知県)、ダイキ(愛媛県)、ホーマック(北海道)という東証1部上場企業の3社が経営統合して設立された。

その後の同社は積極的なM&A(合併・買収)を繰り返し、オージョイフル(和歌山県:2007年)、ホームセンターサンコー(熊本県:2008年)、ホームエキスポ(愛知県:2014年)などを仲間に加えた。さらには、2015年に青森県のサンワドー、 2016年に山梨県のくろがねやという株式公開企業2社を経営統合。2017年には、東証1部上場のケーヨー(千葉県)を持ち分法適用会社にしている。

M&Aによって、売上高は業界のトップに踊り出ている。1店舗あたりの売上高は、1997年度のホーマックやカーマの2分の1ほどになっているが、業界ナンバーワン売上高の冠は強い。さらに今後もM&Aを推進しながら、企業規模拡大を果たしていくに違いない。

5つ目は、過去20年間で売上高を3倍以上に伸ばしてかつ1店舗当たり売上高を上げているのは、カインズとコメリの2社のみということだ。チェーンストア的な成長カーブで順調に伸びており、純粋に“勝ち組”ということになるだろう。

さて、1997年度当時のランキングは、現在の2025年10兆円に成長すると目されるドラッグストア市場と酷似しているように私には受け取れる。

市場の成長が止まったときに、何を武器に勝ち残っていくのかという意味においてホームセンターのランキング推移は参考になるだろう。