ロシアのウクライナ侵略に端を発した原油高騰、原料価格高騰や円安による値上げラッシュが2022年9月より本格的に始まり、消費者の節約志向への転換を危惧されている事業社も多いかと思います。前回の記事の最後にお伝えしたとおり、今回は価格高騰下における生活者の行動変容に関して、データ分析を通じてひも解いていきたいと思います。

ワンストップショッピングから

お買い得を目的とした買い回り型へ

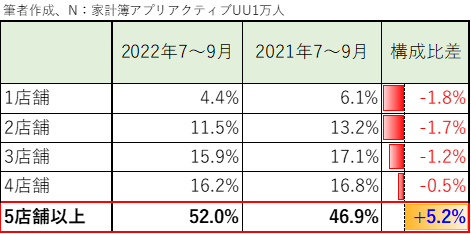

読者の皆さまも1人の生活者として、商圏内で「青果であればこのお店が新鮮で安い」「特売商品を購入したい」といった具合に、カテゴリもしくは特定アイテムの購入目的で買物をするお店を選定されるケースがあるかと思います。値上げが相次ぐ中で、家計支出を抑えるべく、そのような傾向が強まっているのかを家計簿アプリによるレシートデータで検証した結果が図表①になります。

家計簿アプリユーザーという事から節約志向がそもそも高めであるといったバイアスはかかるものの、直近3カ月のスーパーマーケット内での買い回りにおいては、5店舗以上での買い回り構成比が前年同期と比較して増えており、「お買い得」を目的とした複数店舗での購入傾向は強まっていると言えます。

カテゴリ購入者の購入内容にも変化が

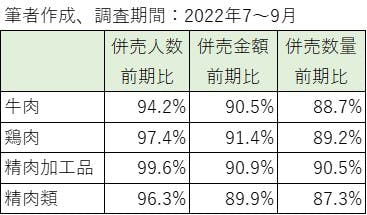

次に、単一店舗での特定カテゴリ支出が高い顧客の中で、どのような態度変容が起きているのかを、豚肉カテゴリをよく購入するHeavy顧客で検証してみました。

図表②で示したデータを見てみると、購入人数は99%とほぼ横ばいでありながら、1人当たり購入金額が90%、1人当たり購入数量が88%と大きく減算しているのがわかります。

この結果から推定される減算要因は下記の3つとなります。

①グラム単価の安い大容量パックや輸入肉を購入する傾向が増えている

②鶏肉などほかの畜産肉の割合が増えている

③単純に畜産肉の購入量を落としている

図表③を見ると、ほかの畜産商品の併売がとくに増えているわけではなく、②は否定されているため、①、③を掘り下げてみたいと思います。

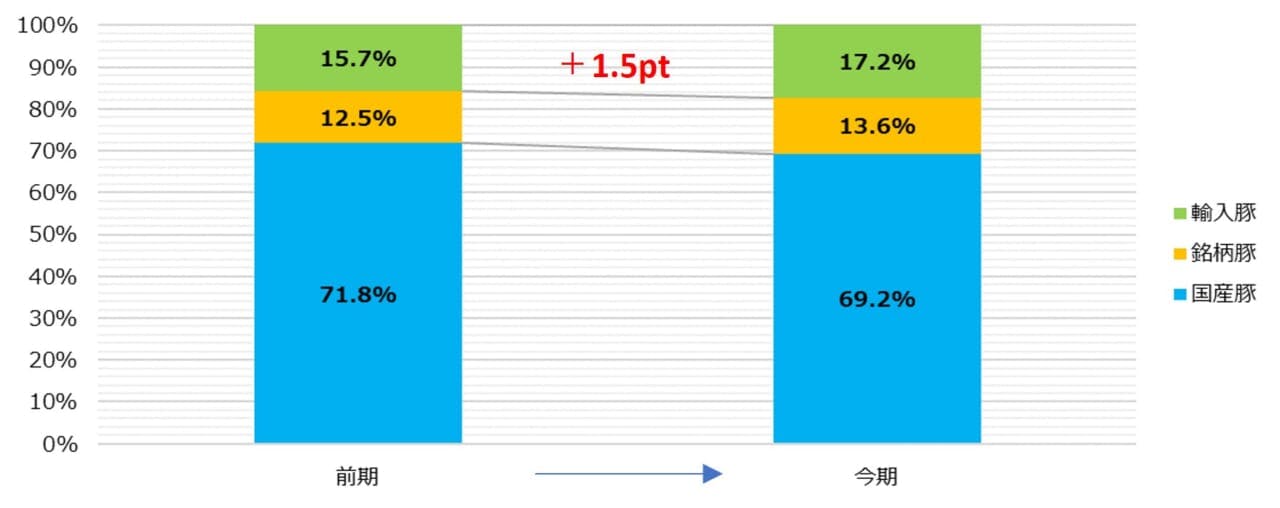

図表④では、輸入肉の構成比が前年の7~9月に対して上がっていることが確認できます。

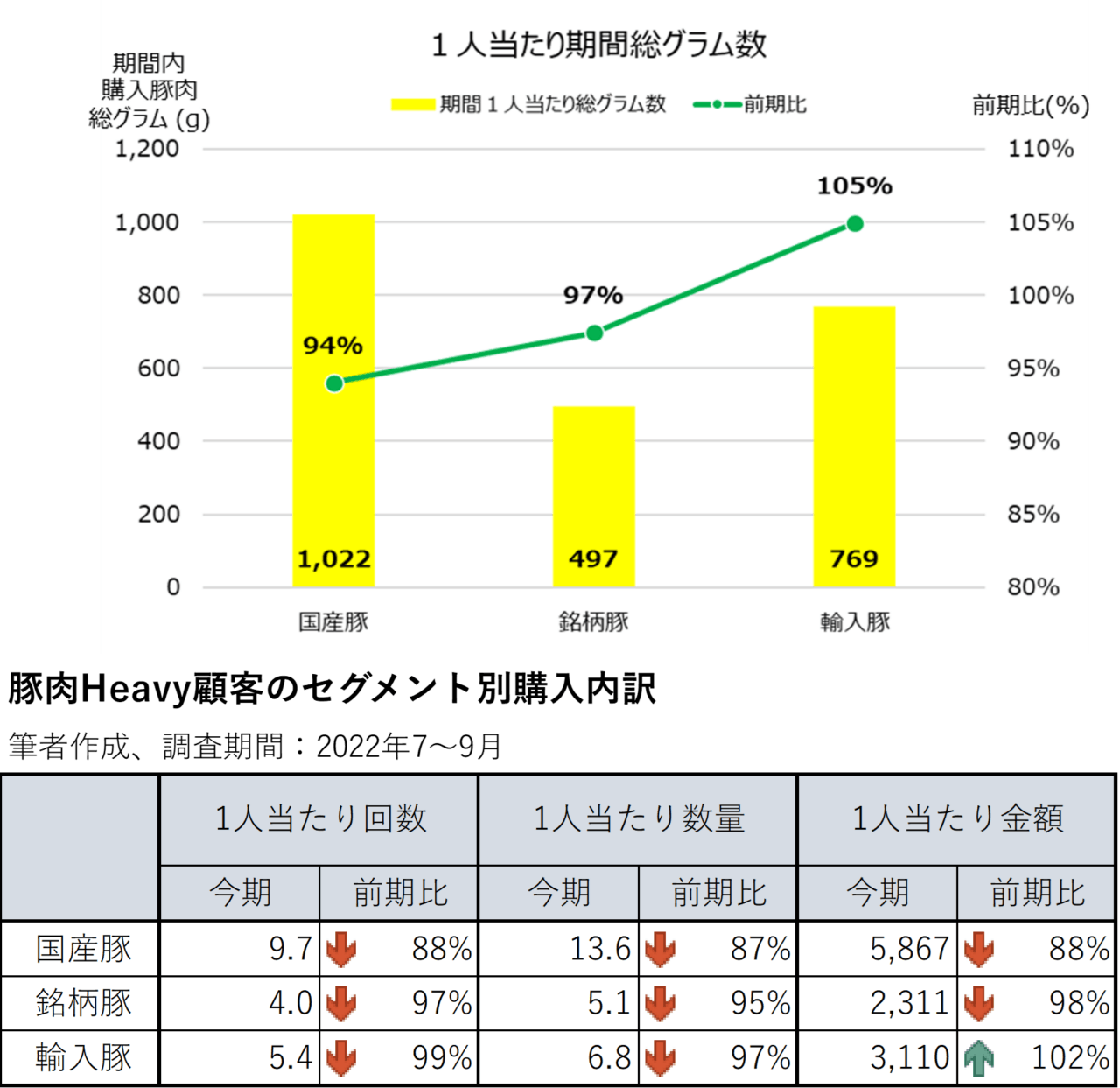

図表⑤で示した顧客1人当たりの購入グラム量(※ID‐POSデータおよび総務省統計局「小売物価統計調査」などから推計)の変容および、各セグメント別の購入回数、購入数量変容とのギャップから、とくに国産豚と輸入豚において、お買い得なファミリーパックの購入傾向が強くなっていて、その結果、グラム単価が落ちて売上減となっていると推察されます。

消費者のカテゴリ購買傾向を把握した商品政策を実行できるか

価格訴求による他店への購買機会の流出、また自店における継続購入客においても、大容量商品を購入し、小分けで冷凍するといった節約志向の高まりによる消費行動の結果、売上減になるという状況は物価上昇下においては避けられません。そうした状況下で小売業が取るべき商品政策は、前回もお伝えしたとおり、自社顧客分析の結果を商品政策(MD)に反映することにほかならないと筆者は考えます。

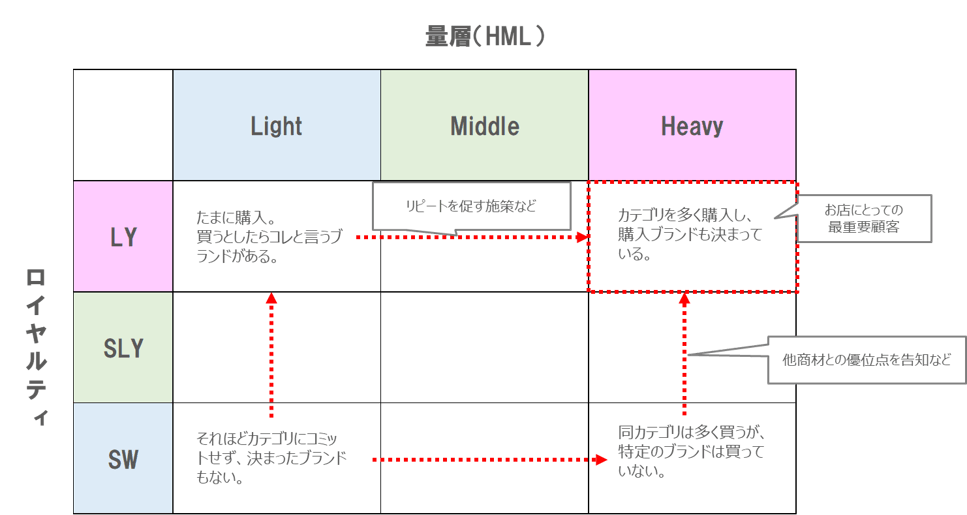

各カテゴリにおける顧客のブランド占有率を把握しながら、プライベートブランド(PB)やストアブランドを戦略的に投入することも重要となります。

たとえば図表⑥のように、右上にあるカテゴリ「Heavy」かつ「LY(ロイヤル)」にPBが選定されれば顧客のカテゴリ支出の大半を自店で取り込むことができます。一方で、アルコールのようにそもそもブランドスイッチが起こりにくい特性のカテゴリに対する商品投下は非効率になります。分析を通じた見極めを行い、お客さまの購入品種を増やして買い回りの軸(マイストア)となるように関係性を構築できるかがポイントになります。

最後に、厳しい市場環境は今後も続きますが、保有するデータを情報化する力、情報を施策へ具現化できる力は競争力に直結します。自走に向けた支援を必要とされる事業社がございましたら、お気軽にご相談いただければ幸甚です。