新型コロナの影響で健康意識が高まり、健康・機能性市場は活況を呈している。しかし一方で、長引くコロナ禍で特需的側面が薄れ、消費者の商品に対する価値判断の基準が厳しくなっているようだ。そこで今回は、顕著な動きのあった4つのカテゴリーを取り上げてレポートする。

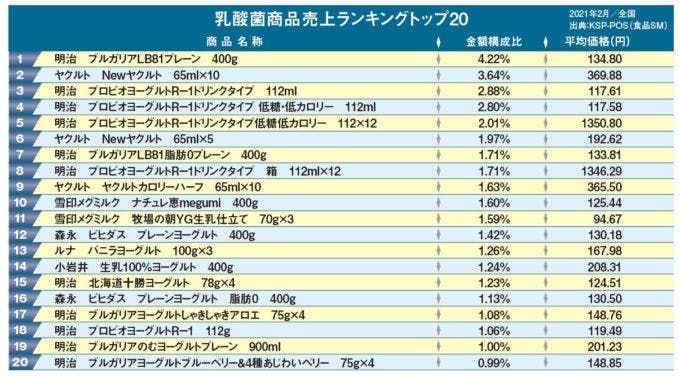

乳酸菌関連商品

大幅伸長したヨーグルトが一転 コロナ特需が薄れて前年並みに

【対象商品】ヨーグルト、乳酸菌飲料、乳酸飲料の全商品、その他カテゴリーで登録商品名に“乳酸菌”が含まれる商品

「iMUSE」ブランドが好調 乳酸飲料で存在感を発揮

新型コロナ対策の一環で、“免疫力を高める食品”として注目され、2020年3月~21年1月までは金額前年比プラスで推移していた乳酸菌関連商品。しかし、21年2月に前年比90.7%と大幅マイナスに転じた。細分類別でみると、ヨーグルトと乳酸菌飲料の低調が要因だ。カテゴリー構成比で9割を占める両者がいずれも2月は金額前年比90%だったことが影響している。

なぜここまでダウンしたのか。withコロナ生活が定着し、一時の緊張感から“慣れ”が生じ始め、特需的側面が薄れたものと推測される。また、コロナ対策が功を奏したのか、今季はインフルエンザの流行もなかったため、例年のような予防需要がみられなかったことも一因に挙げられる。

こうしたなか、日本初*の免疫機能の機能性表示食品として、キリンビバレッジが20年11月に発売した「iMUSE(イミューズ)」ブランドが好調だ。「健康な人の免疫機能の維持をサポート」するもので、12月には金額前年比829%を達成、直近2月も同227%と大幅伸長。乳酸飲料カテゴリーの中で10%前後の金額構成比を占め、存在感を高めている。

その他カテゴリーについては、 “乳酸菌”をキーワードにした新商品が続々と発売されたため、10月は金額前年比147%と跳ねたが、その後はダウントレンドで直近2月には前年並みに戻っている。コロナ禍で消費者の健康情報リテラシーが高まり、価値ある商品の見極めが厳しくなった結果といえそうだ。

*免疫機能の機能性表示食品として届出公表された日本初のブランド

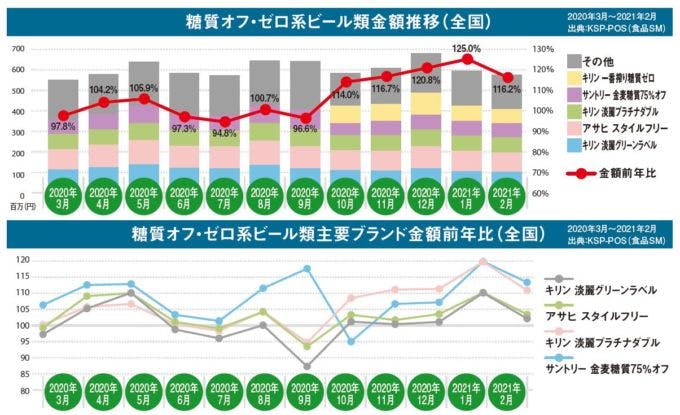

糖質オフ・ゼロ系ビール類

巣ごもり年末年始の影響で大幅伸長 自粛太り対策として支持を獲得

【対象商品】4大メーカー(オリオンビールはアサヒビール扱い)のみ糖質オフ・ゼロ商品

20年10月以降プラスに転換 糖質ゼロビールが後押し

新型コロナの影響で市況が大きく変わったものといえば、糖質オフ・ゼロ系ビール類市場だ。ここ数年、全体的に低調だったが、コロナ禍での自粛生活で家庭内飲酒が増え、“自粛太り”を気にして糖質オフ・ゼロ系ビール類を選ぶ消費者が増えた。最初の緊急事態宣言下の20年4月と5月の前年比プラスがそれを示している。

その後、9月に前年比96.6%と落ち込んだが、これには理由がある。前年の19年10月に消費税増税があり、それに向けた買いだめで19年9月の売上が伸長したことの反動だ。

だが、ここで注目すべきは20年10月以降だ。市場は前年比プラスに転換している。とくに、20年12月~21年1月は前年比120%超と大幅伸長。主要ブランドすべてが前年比プラスとなった。長引くコロナ禍で帰省や旅行を断念し、年末年始を巣ごもりせざるを得なくなった。そして、「どうせ飲むなら、健康的なものを飲もう」という意識が働いた結果だろう。

これを後押ししたのが、20年10月6日にキリンビールから発売された「キリン一番搾り糖質ゼロ」だ。日本で初めて*¹ビールカテゴリーで糖質ゼロ*²を実現。普通のビールを飲みたいが、健康のために機能系を選んでいる消費者の支持を獲得した。加えて、20年10月の酒税改正でビールが値下げになったことも追い風になり、売上を大きく伸ばし、カテゴリー伸長に寄与した。

*1 ビールで糖質ゼロを実現した国内で初めての商品(Mintel GNPDを用いたキリンビール調べ)

*2 100ml当たり糖質0.5g未満のものに表示可能(食品表示基準による)

上位のポジションを確立「キリン 一番搾り糖質ゼロ」

「キリン 一番搾り糖質ゼロ」の発売は、売上ランキングにも影響を及ぼしている。21年2月の結果をみると、トップはキリンビールの「淡麗グリーンラベル」、2位はアサヒビールの「スタイルフリー 生」というおなじみの顔ぶれだが、これまで3位をキープしていたサントリーの「金麦糖質75%オフ」を抑えて、「キリン一番搾り 糖質ゼロ」がランクイン。発売以来、好調に推移し、上位ブランドのポジションを確立したようだ。

これまでランキングに大きな変動がなかっただけに、同商品が市場に新風を吹き込んだわけだが、21年4月13日にサントリーから同じく糖質ゼロビールの「パーフェクトサントリービール」が新発売。今後、糖質オフ・ゼロ系ビール類市場をさらに活性化させる存在として、ランキングにも変化がみられそうだ。

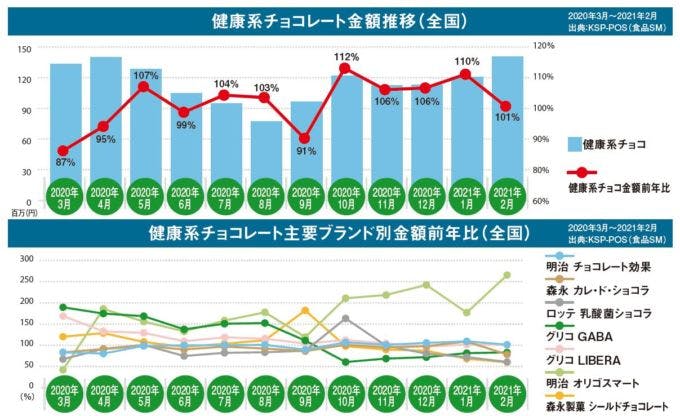

健康系チョコレート

ステイホームで喫食頻度が増加 新商品登場で市場は好調に推移

【対象商品】商品名に次のいずれかのキーワードが入るチョコレート。“カカオの割合”、“乳酸菌”、“LIBERA”、“ビフィズス菌”、“糖質カット”、“GABA”など

明治の「オリゴスマート」が金額前年比200%超えで好調

コロナ禍で在宅時間が増えたことで、おやつ時間を楽しむ人が増えている。一方で、健康意識も高まっていることから、健康に配慮したおやつを選ぶ傾向にある。その選択肢のひとつが健康系チョコレートだ。

健康系チョコレートの金額推移をみると、20年3月は金額前年比87.4%と前年割れしているが、その後、右肩上がりで伸長。9月は同91.1%と落ち込んだが、10月以降は前年比微増で推移。とくに、10月は同112.2%と大きくプラスとなった。

好調の要因は、ロッテの「乳酸菌ショコラ」シリーズが20年9月29日にリニューアル発売したことにある。デザート&サプリメントという新たな位置づけで訴求したところ、10月は同163.3%と大きく伸長。健康系チョコレート全体の10.7%を占め、売上を後押しした。

また、明治の「オリゴスマート」シリーズも売上拡大に寄与している。金額構成比は5%前後ではあるものの、金額前年比は200%超えとなる月も多く、好調に推移している。まろやかな味わいのミルクチョコレートでありながら、砂糖の量を減らし、その一部を糖として吸収されないフラクトオリゴ糖に置き換えた価値が徐々に浸透してきた結果だろう。

なお、金額構成比50%前後を占めるトップブランドの明治「チョコレート効果」シリーズは20年10月以降、前年比プラスで堅調に推移。安定した売上を誇っている。

明治「チョコレート効果」がランキング上位を独占

2021年2月のランキングをみると、トップ10の中に明治の「チョコレート効果」シリーズが7品もランクイン。しかも、1位と3位は大袋商品であることが興味深い。そもそもカカオポリフェノールは体内にとどめておくことができないため、健康価値を期待するなら、毎日こまめに喫食する必要がある。したがって、大袋商品がランキング上位ということは、喫食の習慣化が進んでいることを意味している。

さらに注目すべきは、8位と9位に同シリーズの新商品がランクインしたことだ。高カカオチョコレートに食物繊維が豊富なナッツを組み合わせたもので、21年2月2日に発売された。上市後、すぐにランキングに躍り出たということは、同シリーズに期待するものが大きいことの現れだろう。

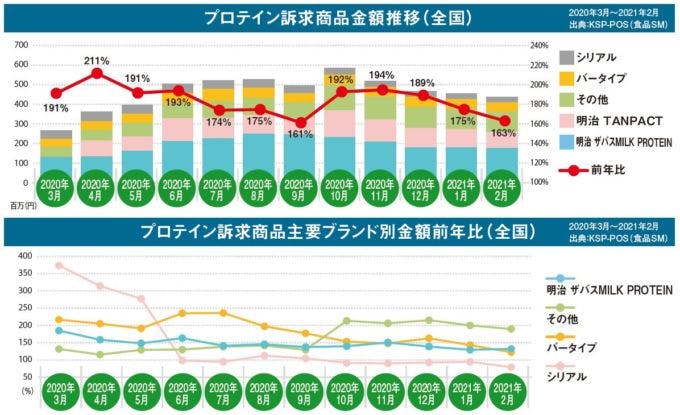

プロテイン訴求商品

前年比150%超の好調を継続 若年層の来店客獲得の切り札に

【対象商品】商品名に“プロテイン”などを含む商品、およびザバス商品

「ザバスMILK PROTEIN」が二ケタ成長

「TANPACT」も堅調に推移

近年、健康な体づくりに欠かせない栄養素としての認知が進んだことで、プロテイン訴求商品の市場は拡大傾向にある。2020年3月以降、前年比150%以上の大幅増を継続、とくに20年10月以降は潮目が変わったように伸長している。この理由として、牛乳や豆腐、ヨーグルトなどの新商品が相次いだことが挙げられる。実際10月は、森永乳業の「森永のおいしい高たんぱく脂肪0」、相模屋の「たんぱく質のとれるとうふにゅうめん」など、商品名に「たんぱく質」をうたったものの売上が大きく伸びた。

好調の要因は、金額構成比50%弱を占め、本カテゴリーの中心となっている明治の「ザバスMILK PROTEIN」シリーズが安定した二ケタ成長を遂げていることにある。手軽にごくごく飲めるうえ、新しいフレーバーが次々と発売されるため、飲み飽きることがない。しかも、さまざまな容量タイプの商品を展開している。

だがさらに注目すべきは、明治の「TANPACT」シリーズだ。これは、たんぱく質摂取量の低下が一因と考えられる「低栄養」という社会問題の解決に貢献しようと開発されたもの。20年3月に発売開始した新ブランドでありながら、金額構成比20%弱を占めるまでに伸長し、一定のポジショニングを確立している。同ブランドの理念に賛同した企業との連携も始まり、ラインアップの拡充が進んでいることから、今後ますます市場での存在感を高めていきそうだ。

二大ブランドが販売好調明治が市場をけん引

2021年2月のランキングをみると、トップ2 0 の中に明治の「ザバスMILKPROTEIN」シリーズが11商品もランクイン。また、「TANPACT」シリーズも4商品が入っており、両シリーズを手がける明治が市場をけん引していることを物語るランキング結果となった。

いつでもおいしく、手軽にたんぱく質を摂取できることを強みに訴求してきたバータイプやシリアルは、「TANPACT」シリーズの躍進もあって、やや落ち着いた感がみられる。

こうしたプロテイン訴求商品を購入するのは、他の健康・機能性商品に比べて若い層だ。年代別構成比でみると、全商品合計と比較して50代以下の構成比が高く、30代や40代は約7ポイント上回っている。それゆえ、若年層の来店客獲得に向けて提案チャンスが大きい商品といえそうだ。