先般、東急ハンズの社名が「ハンズ」に変わるというニュースがネット上で話題となり、自分もYahoo!ニュースのコメンテーターとしてコメントを書いた。「大株主が、東急不動産グループからホームセンター(以下、HC)最大手のカインズに替わったのだから、『東急』の冠は使えないですよね」的な他愛のないコメントをしたのだが、書き込みながら、ふと「大都市に多いハンズユーザーに『カインズ』という固有名詞を使っても知らない人も多いかな」と一瞬躊躇してしまった。

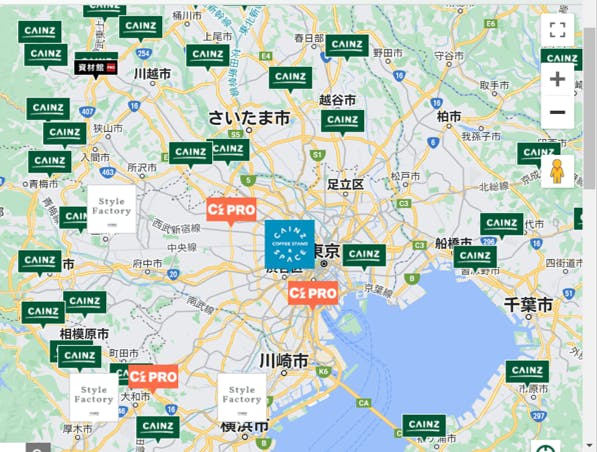

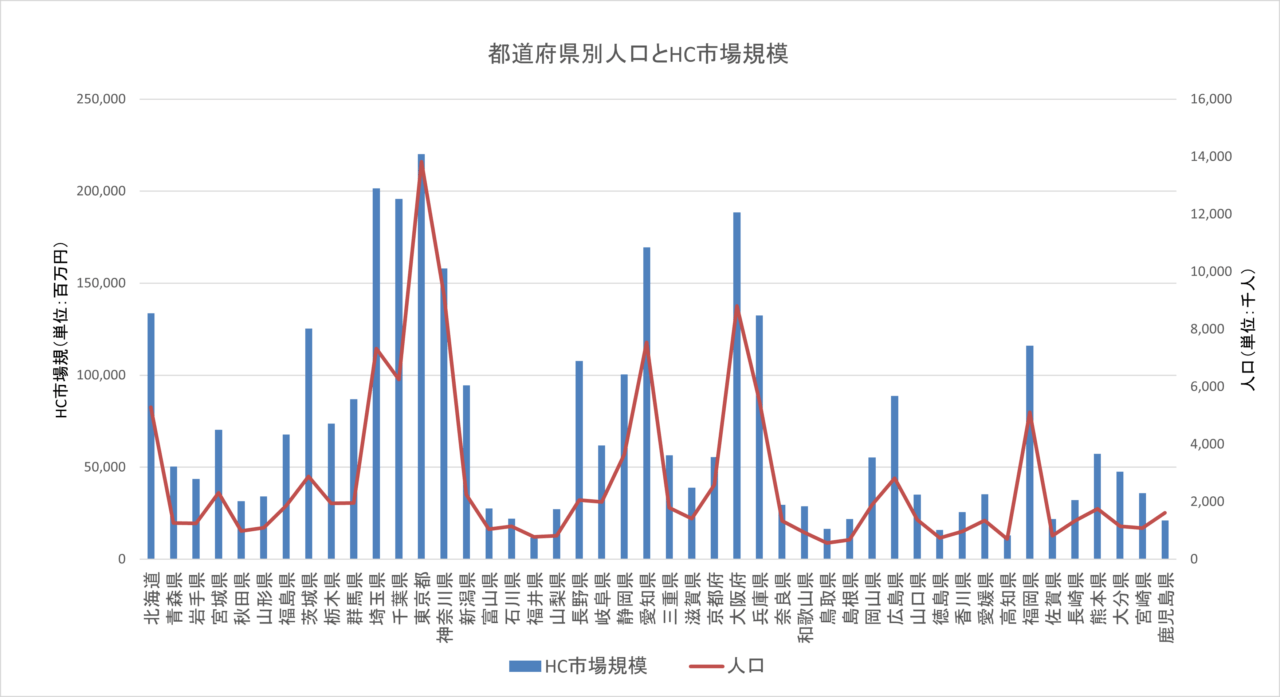

なぜかと言えば、HCの場合、首都圏、京阪神の人口密集地には、ほとんど店舗がないため、業界最大手なのに実は知らない人も多いのだ(図表①)。だいたい、都内在住者はHCを見たことがないという人までいる。このように、HCが郊外や地方に偏在するのは、正に「ホーム」センターだから、なのである。

ホームセンターと戸建て住宅数の関係

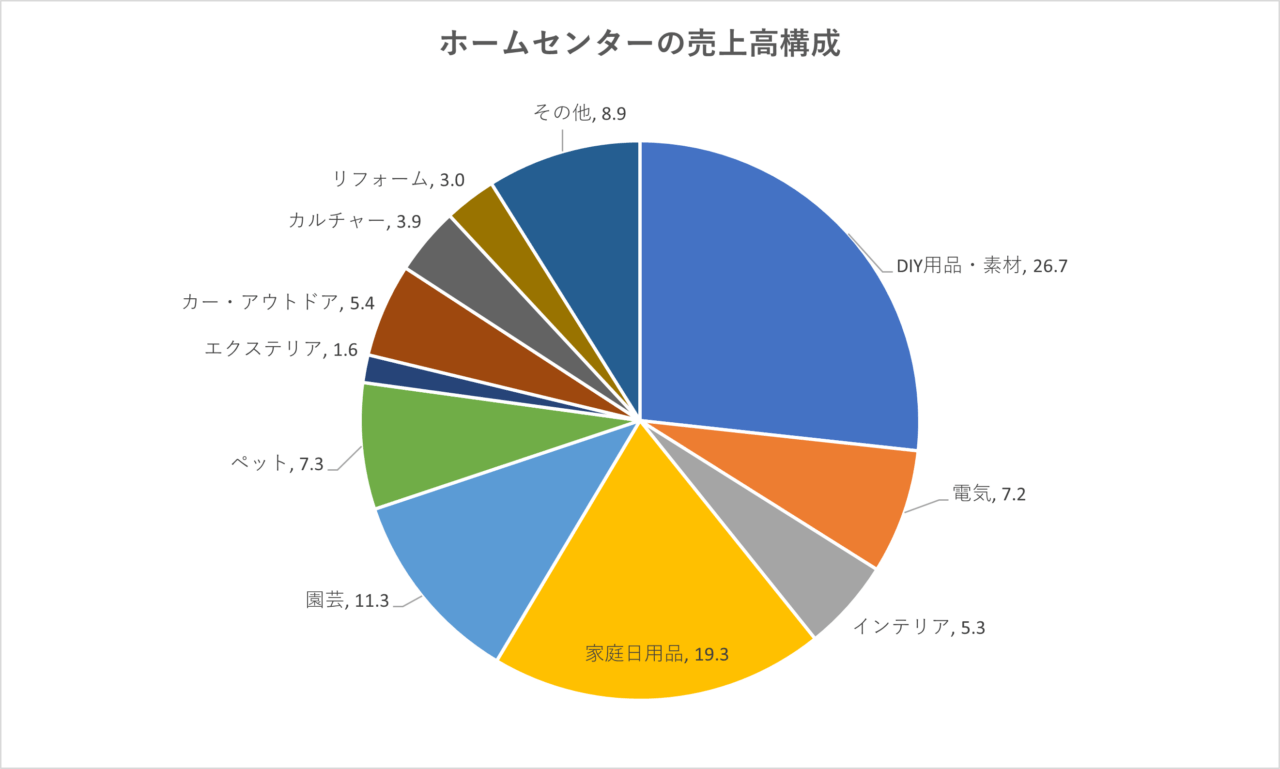

日本DIY協会が発表しているDIY小売業実態調査には、ホームセンターの売上構成が載っているのだが、HCで買われているものとは、DIY関連商品、家庭日用品、園芸関連商品、ペット関連用品、インテリア、などが中心であり、まさに家周りの需要に対応した店であることがわかるはずだ(図表②)。

だとすれば、人口が密集している大都市中心部こそHC需要が大きく、店舗も多くそうだが、現実はそうではない。その理由の一つに、HCの売場効率の悪さと都市部の地代の高さが相容れないことがある。前述の主要取扱商品は回転の悪い商品が多く(年に数個しか売れない商品も品揃えのため置いておかねばならない)、広い売場が必要になる。

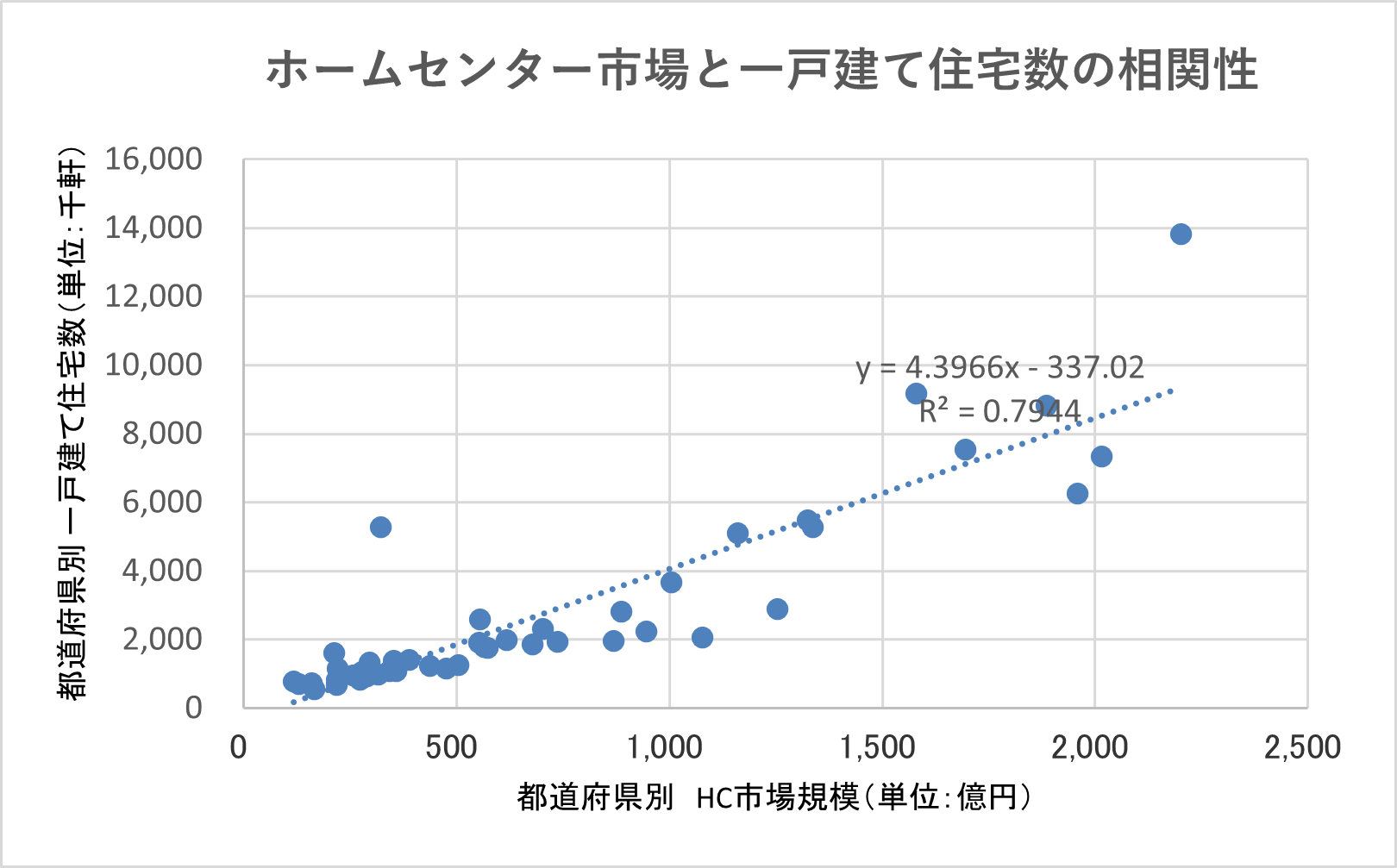

ところが、これらの商品は購買頻度が低いため、都市中心部の高い地代を払えるほどには売れないので、出店場所がない。しかし、そもそもの話をすれば、大都市中心部には人の数の割には、郊外や地方ほど家周り需要がない。HCの需要量と相関性が高いのは、実は人の頭数ではなく、戸建て住宅の数なのである。

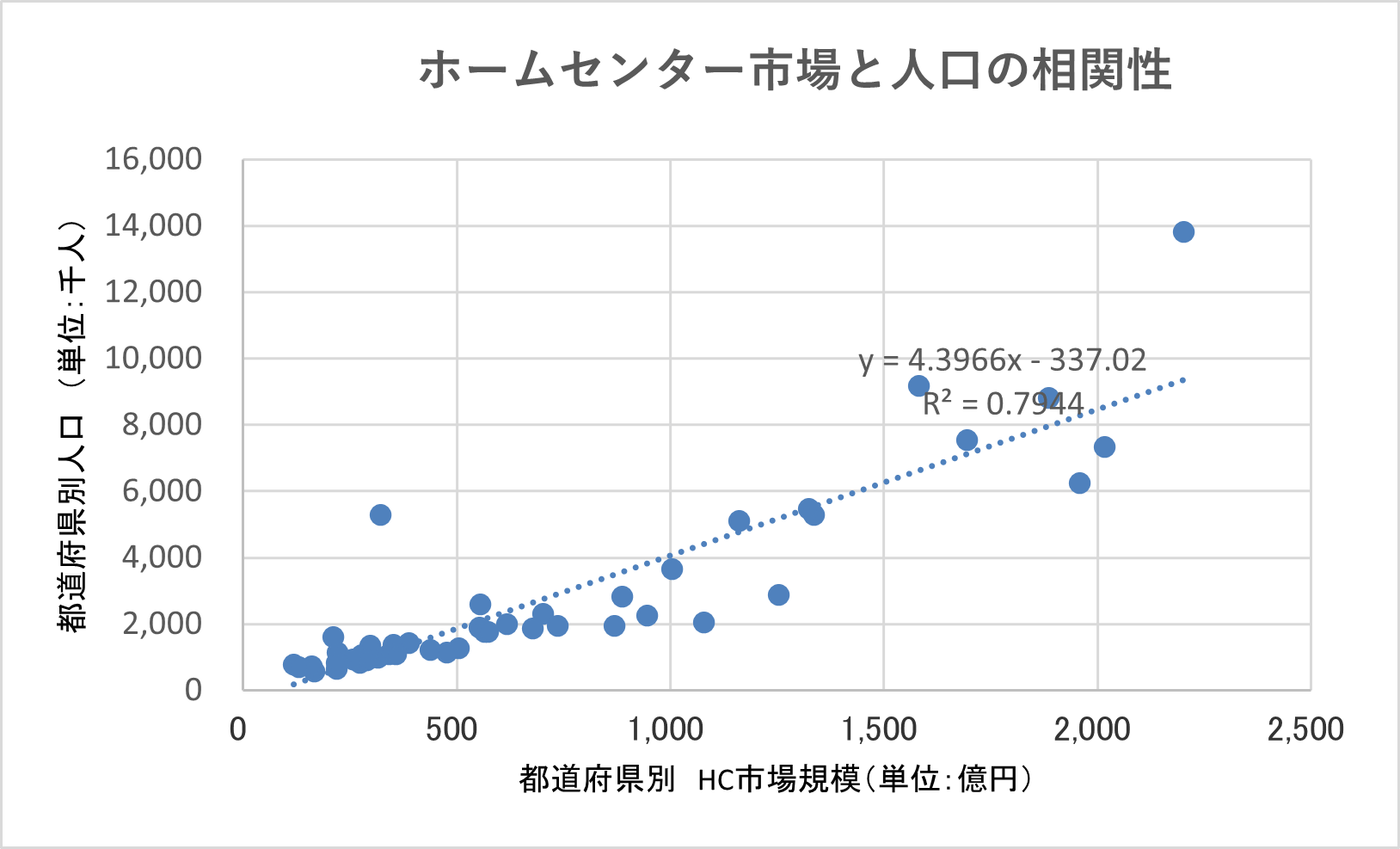

図表③、④は都道府県別のHC市場規模と人口、戸建て住宅数の関係を示したものだが、明らかに戸建て住宅数と市場規模の相関性は高い。

神奈川よりも千葉、埼玉が市場大?その理由は

考えてみれば当たり前なのだが、HCの対応するDIY、園芸、ペット、エクステリア、カー用品などに関連する需要は、郊外で庭付きの広めの一戸建てに住んで、家族の人数分の自動車を所有して暮らしている世帯のほうが多くなる。そのため、東京や神奈川のように人口は密集していても、マンション、共同住宅に住んでいるひとが多い地域においては、HCの需要は薄くなる。

なので、人口900万人の神奈川県よりも、人口700万の埼玉県、600万人の千葉県のほうがHC市場規模は大きく、1300万人の東京都と大差ない規模となる。だとすると、今後のHC業界の市場動向は戸建て住宅に住む人の数がどうなるかを調べることで、ある程度、推測することができるはずだ(図表⑤)。

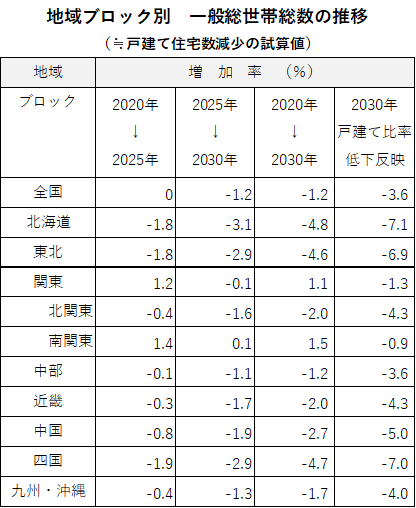

減少に向かう戸建て住宅数

国立社会保障・人口問題研究所は、日本の「将来推計人口・世帯数」を公表しており、その中に地域別の世帯数の将来予測値についても示されている。また、総務省が5年おきに実施している住宅・土地統計調査をみると、住宅数における戸建て住宅の割合の変化が5年間で約1.2%減ったという実績も把握できる。

これらを加味すると、地域毎に戸建て住宅に住む世帯が2030年にはどうなるか、というある予測値を計算することができる。その結果は、北海道、東北、中四国で5%以上減少するが、首都圏ではほとんど減らないということになる(図表⑥)。概ねイメージの通りでサプライズはないが、大半が首都圏以外の地域を地盤としているHC各社にとっては、厳しい将来予測であることは間違いあるまい。

巣ごもり需要から一転、市場縮小が懸念

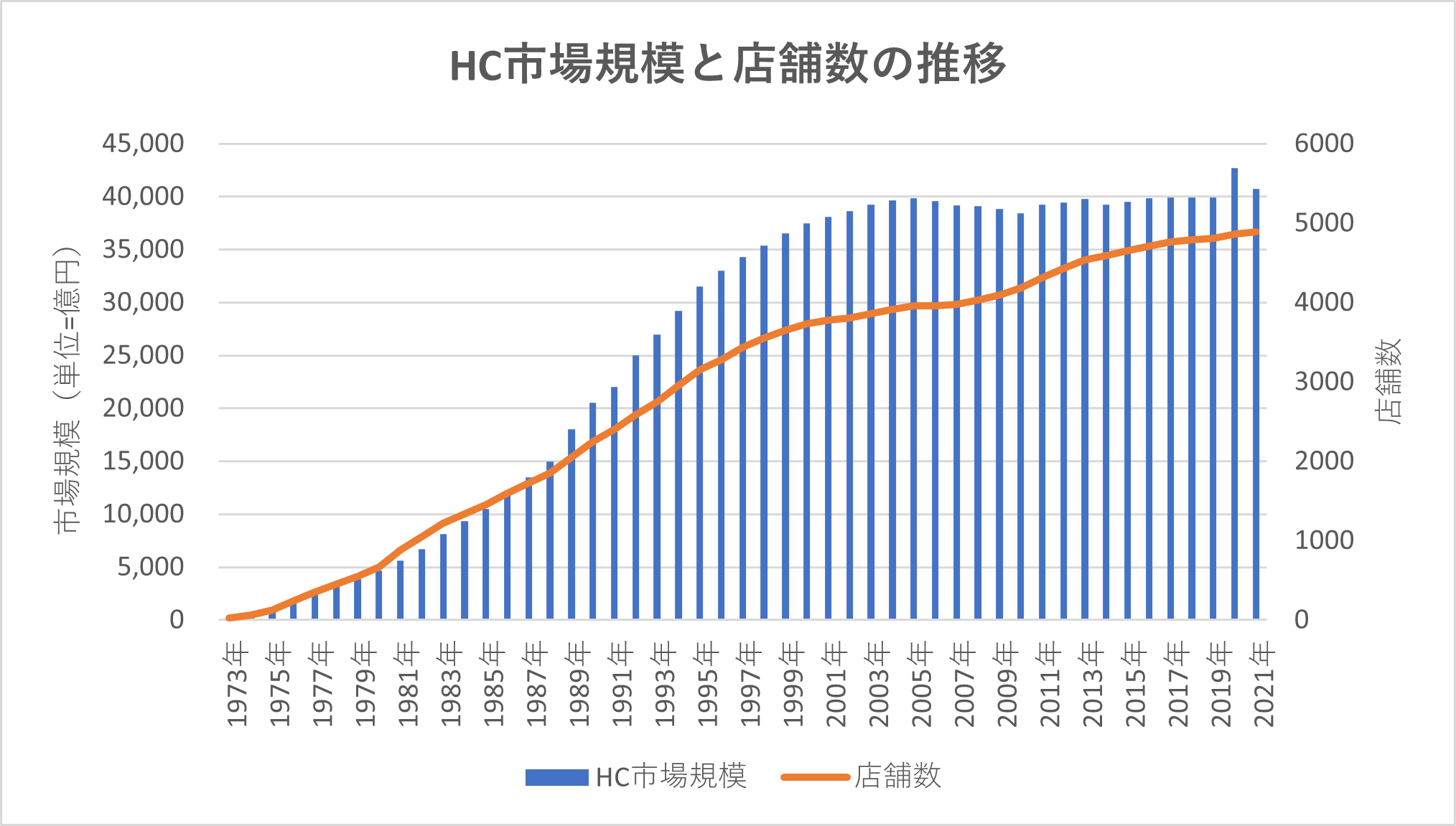

HCの市場規模は2005年に3兆9880億円に達して以降、長らく4兆円弱とほぼ横ばいで推移していたが、2020年はコロナ禍による巣ごもり需要の追い風を受けて4兆2千億円に拡大した。しかし、2021年には巣ごもり需要は一巡して4兆760億円に減少、本年度も売上動向が概ねマイナスで推移していることから、再び4兆円割れとなることも懸念される(図表⑦)。

前述のとおり、HC市場はベースが縮小トレンドにあることから、「巣ごもり」という特殊要因が薄れてくれば、横ばいから縮小へと転じることは避けられない。縮小する市場のプレイヤーが生き残るためにとるべき戦略といえば、①新市場を開拓する、②既存市場を拡張する、③業界再編を行ってプレイヤー数を調整する、ということになる。

新市場開拓で先頭を行くのはコメリ(新潟県)である。コメリは農業関連需要を新市場として開拓を進めてきた。そのため、昔から農業支援に関する4つのソリューション、①ローコストな農業資材提供、②営農支援体制「農業アドバイザー」、③農産物販売支援、④収穫期払い可能「アグリカード」、を提供することで農業関連需要の取込みに成功している。

さらに、本来は競合するはずの農協との棲み分けを実現することで、地域農協との業務提携関係を構築し、共存可能な関係を創り出しつつある。地域農協の農業関連資材、肥料などの販売事業が不採算であることに目をつけて、販売を受託することで、「競合」を「協業」に替えるという“離れ業”を実現したのだ。全国の農協の当該事業規模は2兆4000億円程度あることを考えれば、コメリが掘り当てた鉱脈の大きさがわかるはずだ。

既存市場の拡張ということでは、カインズ(埼玉県)の大都市攻略戦略が注目される。前述のとおり、業界最大手ながら大都市ではそれほど存在感の無いカインズは、都市生活向け雑貨の店「Style Factory」を開発して、大都市エリアの商業施設内への出店を始めている。この戦略は地方、郊外のロードサイドに大型店舗を出店して成長してきたニトリ(北海道)が、生活雑貨中心の「デコホーム」という小型店で、急速に首都圏に浸透しつつあるのと同様のイメージだと言っていいだろう。

ただ、2017年に誕生した、このカインズの新業態はまだ5店舗に過ぎず、まだ実験段階なのだろうと思っていたのだが、昨年、都市生活DIYの元祖「東急ハンズ」(新社名はハンズ)を買収し、大都市圏でのシェアアップを実現した。ハンズをグループに入れたカインズは、都市生活者への提案力を急速にブラッシュアップして、浸透を図っていくことが予想される。

生き残りを賭けた業界再編が加速か

さまざまな市場開拓をめざしつつも、業界再編で生き残ろうとする代表格はDCM(東京都)であろう。「ホーマック」「カーマ」「ダイキ」という地方の業界大手が経営統合してできたこの会社は、着々と地場有力HCを仲間に入れて、持分法適用関係会社であるケーヨー(千葉県)と併せればその規模は「カインズ+ハンズ」と拮抗する勢力だ。

バローホームセンター(岐阜県)とダイユーエイト(福島県)、タイム(岡山県)の3社が連合するアレンザホールディングス(福島県)も、こうした生き残りをめざすグループである。そして、昨年はビバホームを買収したアークランドサカモトがアークランズ(新潟県)となり、3000億円プレイヤーとして名乗りを上げた。巣ごもり需要が終息しつつある今、これらの「合従軍」の拡張活動は本格化することが予想される。

ニトリとDCMによる島忠(埼玉県)の争奪戦が勃発したのが、コロナ初年度の2020年年末であった。それまで伸び悩んでいた島忠の業績は、コロナ禍により発生した巣ごもり需要により、久々に上向いていた。改善した業績を背景に、島忠は高い評価を受けてニトリに迎えてもらうことができたといえる。

市場が縮小に向かう中、生き残り競争が激化するHC業界にとって、皆、似たような環境下にあるといえる。つまり、売るなら巣ごもり需要に支えられた業績の今が最高値だ、ということである。今後数年の間に、HC業界の地図はさらに大きく変化するかもしれない。

つい最近、旧村上ファンド系ファンドがアークランズの大株主となったことが、大量保有報告書によって明らかとなり、一部話題となっている。アークランズは有力HCジョイフル本田(茨城県)の大株主であることでも知られている。また、ジョイフル本田はアークランズの兄貴分という過去の経緯もあり、店舗運営での親和性も高い。ファンド筋もHC業界の再編がこれから大きく動く、そしてアークランズが何らかの起点となると判断しているようだ。この先も、この業界の再編はさらに大きな動きがある、と周囲も見ているのである。