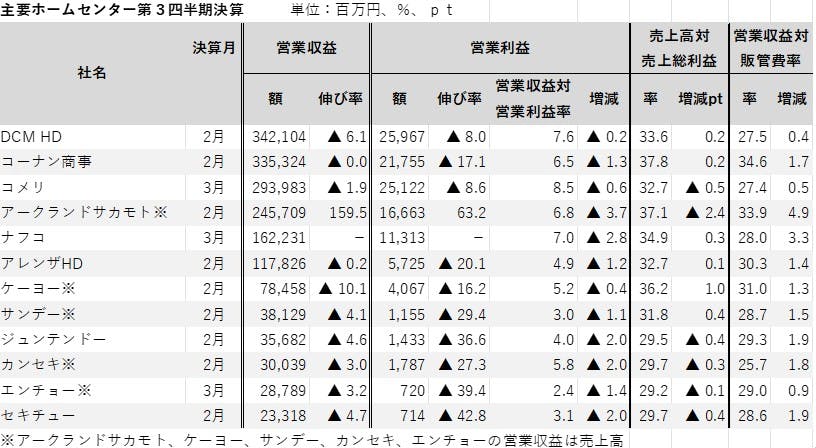

2月と3月にそれぞれ期末を迎えるホームセンターの第3四半期決算が出揃った。

各社とも前年の巣ごもり需要や特定定額給付金による需要増の反動と冬物季節用品が低迷したことも影響し、減収減益を強いられた。

なお、各社とも今期から「収益認識に関する会計基準」等を適用し、前年比増減は前期を同基準に遡って算出している。ナフコは、未発表。

営業収益対営業利益率を見ても、各社ポイントを大きく落とした。内訳を見ると営業収益対販売管理費率を前期から悪化させているのが大きな要因だ。これは、前期に販促イベントなどを自粛した反動と、人件費のアップが影響している。

一方、粗利益率に相当する売上高対売上総利益率は、改善したところと落としているところに分かれている。

DCMホールディングスは0.2ポイント(pt)改善しているが、これはケーヨーへの商品供給を含めた数値のためで、DCM商品の導入が進んでいることがうかがえる。これによりケーヨーも1.0ptアップした。

同様に売上総利益率が改善したところはプライベートブランド(PB)比率が高まっているためで、コーナン商事はPB比率が34.2%と前年同期から2.4ptアップ。ナフコは42.5%と21年3月期から5.3ptも増加している。

HCの収益の改善には、PBを含めたオリジナル商品の取り扱いが大きく鍵を握っていることは明らかだ。