佐賀県唯一の百貨店である佐賀玉屋が、新たなスポンサーである京都の不動産会社に事業譲渡し、再生計画をスタートさせることになった。百貨店事業は存続し、かつ従業員140人の雇用も守られるというソフトランディングであり、老朽化で耐震工事が必要な店舗建物は建て替えするという。少し前に岐阜県が全国で4番目の“百貨店なし県”となったばかりだが、5番目に続くのを免れた格好だ。再生計画の成立に、地元関係者はまずはホッとしているに違いない。

閉店相次ぐ地方百貨店

佐賀県は全国有数のクルマ社会で、ロードサイドの大型ショッピングモールなどへの売上流出が著しく、佐賀玉屋が立地する「佐賀」駅前の中心市街地は空洞化が加速している。さらに隣接県では、福岡・博多という強力な経済圏が今なお拡張を続けており、小売販売の県外流出も現在進行形で進んでいる。

「佐賀」駅から「博多」駅までは在来線特急でも40分ほど。高速道路も整っているため、ハレの日の買物は西日本屈指の商業集積地である博多で済ましてしまう消費者が多い。佐賀玉屋の売上高はピーク時の1990年代は165億円あったそうだが、直近では46億円に落ち込んでいたというのだから、過去からの債務を整理せずしての再生は不可能だったであろう。ただ、消費環境が大きく改善したというわけでもなく、その道のりは平たんではないことも覚悟せねばなるまい。

バブル崩壊以降、地方百貨店は極めて厳しい経営環境が続いており、各地で百貨店閉店が相次いできた。百貨店協会によれば、2008年に10大都市(※)以外の地方に185店舗あった百貨店の店舗は、直近では109店舗(2008年比59%減)まで減っている。

※札幌、仙台、東京23区、横浜、名古屋、京都、大阪、神戸、広島、福岡

10大都市の百貨店の店舗数は同25%減の減少にとどまっているものの、コロナ禍以降はその状況にも変化が見えてきた。東京でもターミナルの大型百貨店が閉店するという事態が起こり始めているのである。

2023年1月に「東急百貨店本店」(東京都渋谷区)が再開発を理由に閉店したのは記憶に新しい。「渋谷」駅直結だった「東急東横店」(同)は2020年に閉店していて、再開発中の複合ビル「渋谷スクランブルスクエア」の一角を構成する予定となっている。「小田急百貨店新宿店」(東京都新宿区)も再開発のため移転し、その売場面積は以前の2割ほどに縮小。再開発完成後の建物には、「新たな顧客体験を提供する商業施設」が入るということになっている。

それだけではない。そのお隣の「京王百貨店新宿店」(同)もすでに再開発計画が決定しており、池袋の「東武百貨店池袋店」も池袋の大規模再開発プロジェクトの中に含まれている。これら再開発の完成予想図には「百貨店」という文字はなく、東京の電鉄系百貨店は近いうちに、ほぼ再開発の名のもとに閉店となる、ということなのである。

背景にあるのは何か。

ターミナルに百貨店という業態はそぐわなくなった

ざっくり言ってしまえば、沿線住民への価値提供を経営目標とする鉄道会社にとって、百貨店という業態がそぐわなくなっているからである。

百貨店は今や富裕層向け需要、インバウンド需要に特化しつつあり、沿線住民のための商業施設ではないから、と言ってもいいだろう。東京のターミナル駅の価値とは、その膨大な人流なのであるが、利用者の大半は富裕層ではなく沿線住民であり、百貨店ではそのニーズに応えてはいないという経営判断があるのだろう。大衆と乖離してしまった百貨店がターミナルの一等地を占拠している意味がないのである。

富裕層向け需要に対応するチャネルは主に外商部隊であり、顧客を相手するための場所は駅ターミナルである必要がない(混雑していると却って嫌がられるだろう)。駅前という人流一等地の投資効率を極大化しようとするなら、百貨店という選択はステークホルダーに説明ができないのである。

ターミナル駅に百貨店ができた昭和の時代、大型の商業施設といえるものはほかに存在していなかったため、富裕層も大衆層もまとめてお客さまとしてお迎えしていた。しかし、高度成長時代にスーパーマーケットが発展し、平成の時代には専門店とその集積であるショッピングセンターが次々に誕生してきたことで、買物の選択肢は広く分散していった。

生活必需品やカジュアルな商品の主要チャネルがスーパーマーケット、そして専門店集積へと移っていったことで、大衆層は百貨店を必要としなくなったのである。また、専門店集積が広い場所を求めて郊外に展開していったことで、ターミナルに期待される役割も変わりつつあるということもあるだろう。

JRの商業施設が好調な理由は、百貨店ではないから!?

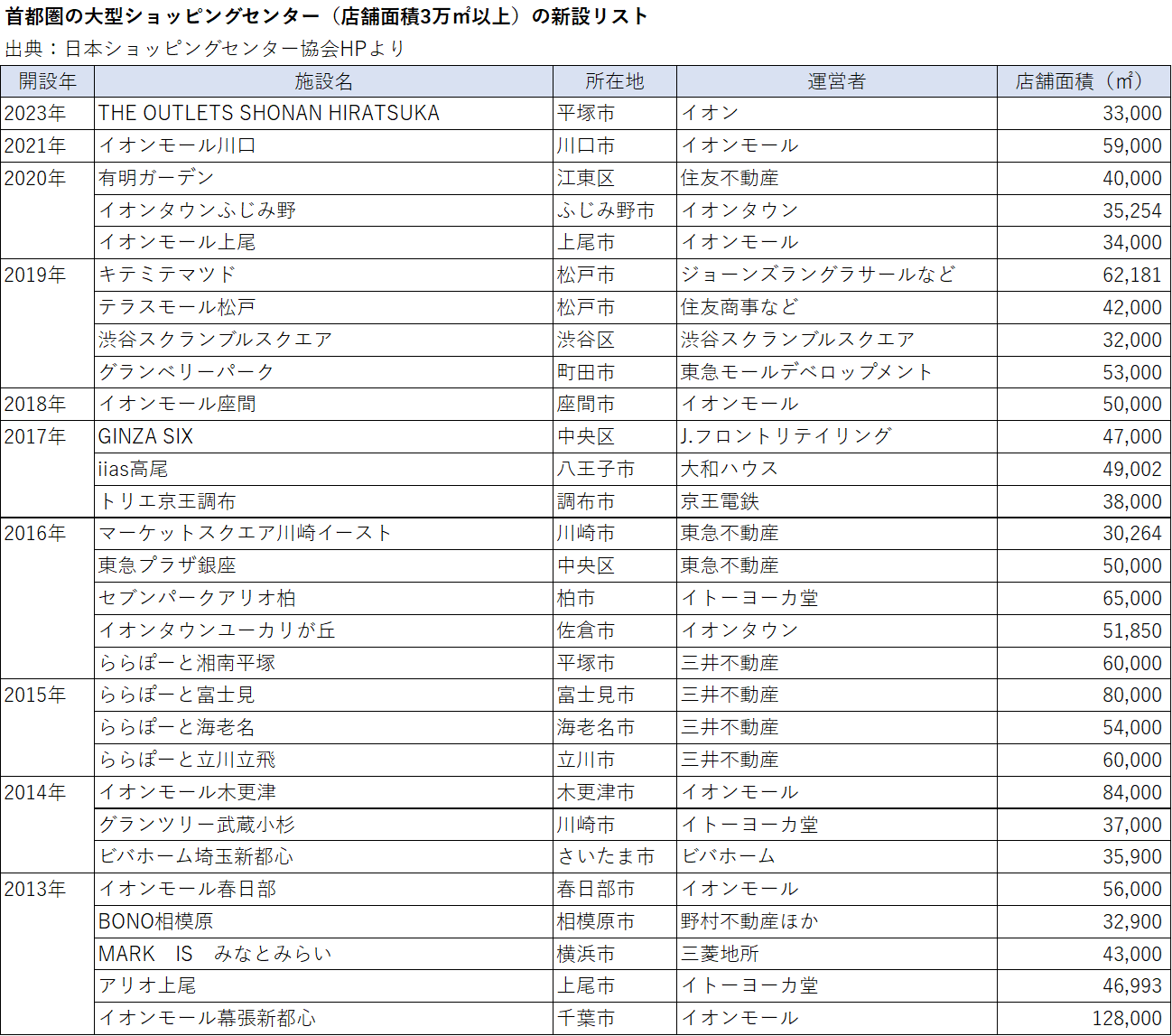

図表①は、ここ10年ほどの間に首都圏にできた大型ショッピングセンター(百貨店と店舗面積が遜色ない3万㎡以上)を抽出したものであるが、その多くが中心ターミナル立地ではなく、郊外(郊外駅前も含む)に開設されていることがわかるはずだ。

これらは1施設当たり概ね300~500百億円ほどの売上高があると言われており、この10年でも相当な需要が郊外地域に移転したことは想像に難くない。リストをみればわかるとおり、首都圏で百貨店の大衆需要を奪ったのは、イオン(千葉県)やセブン&アイ・ホールディングス(東京都)といった流通大手ではなく、「ららぽーと」を運営する三井不動産、アウトレットを展開する三菱地所であったということも、なんとなく合点がいくだろうか。

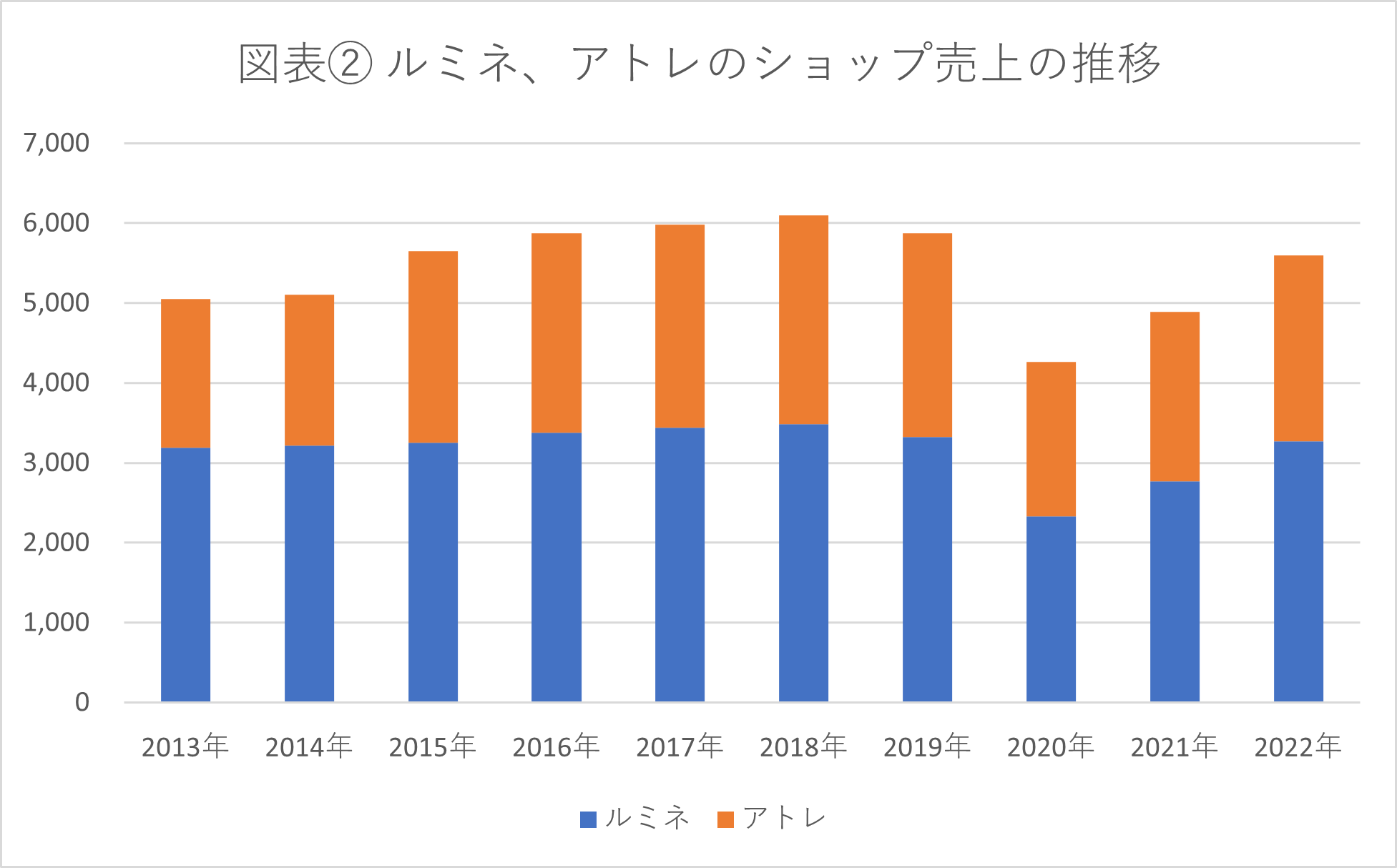

その点では、ターミナルを百貨店ではなく、専門店集積で装備したJR東日本の流通事業は今でも揺るぎない存在感を保っている。図表②はJR東日本の流通事業のうち、商業施設運営を業とする「ルミネ」「アトレ」の売上の推移をみたものだ。

コロナ禍の時期は大きく減収となっているが、基本的には増収トレンドであり、2023年度は過去実績を上回る可能性もある。JR東日本の強みは、乗降客数の多い駅の数が圧倒的に多いということである。さらに言えば、首都圏ではクルマ離れが進みつつあり、鉄道網への依存度はさらに高まると考えられる。JR東日本の大型商業施設が、今後も安定的な業績を期待できるだろう。

「ルミネ」「アトレ」は、新宿のような巨大ターミナルにもあれば、郊外の大きめの駅にも広く分散配置されているため、安定的な成長を維持できた。起点駅に集中投資せねばならない私鉄に比べ、圧倒的に恵まれた立地を生かしたJR東日本の商業施設運営が成功しているという評価になるだろう。

では、JR東日本は今後も盤石なのだろうか?

盤石に見えるJR東日本の課題とは

ただ、JR東日本も今後の成長性で課題がないわけではない。優良立地はすでに投資が済んでいる状態、これからの投資先は限られる。また、今後、民鉄各社の大規模再開発が進行していけば、有力な競合施設がターミナルに数多く出現するということもある。民鉄との共同開発案件なども進めているが、今後は駅から駅隣接地などの「外」への拡張展開を進めていくことが重要課題になってくるだろう。

ターミナルのランドマークといえば百貨店というのが当たり前だった時代は過去のものとなりつつある。依然としてターミナルの人流価値は高いが、百貨店が新たな商業施設に入れ替わりつつあるからだ。選択肢のない時代は大いに繁盛した百貨店ではあるが、立地を必要としない富裕層に傾斜して、大衆消費に応えられないというのでああれば、その場所を譲らざるを得ないということだろう。

立地が重要なのは、インバウンドという新たな需要なのだが、訪日外国人客が来店する立地はかなり偏在していて、新宿、銀座、日本橋、梅田、心斎橋、京都とそれ以外では免税売上の貢献度は大きな差がある。“それ以外”の百貨店は、大衆消費に応えられる業態に変化していくことが求められている、と思うのだが皆さんはどう思われるだろうか。