東進続けるコスモス、迎え撃つクスリのアオキ、熾烈なフード&ドラッグ競争の最終的な勝者は?

“ロードサイドマーケット最強”の存在に

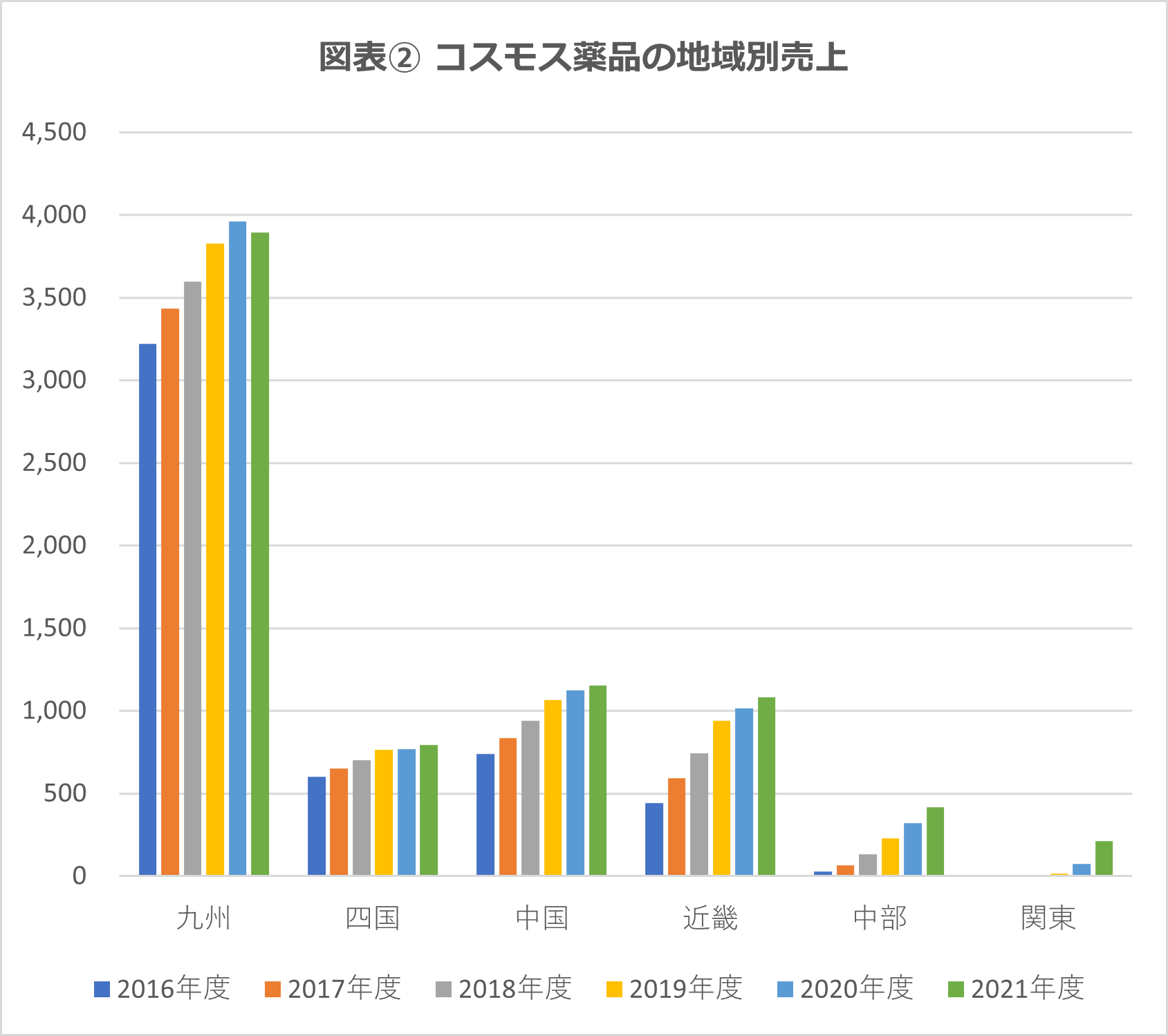

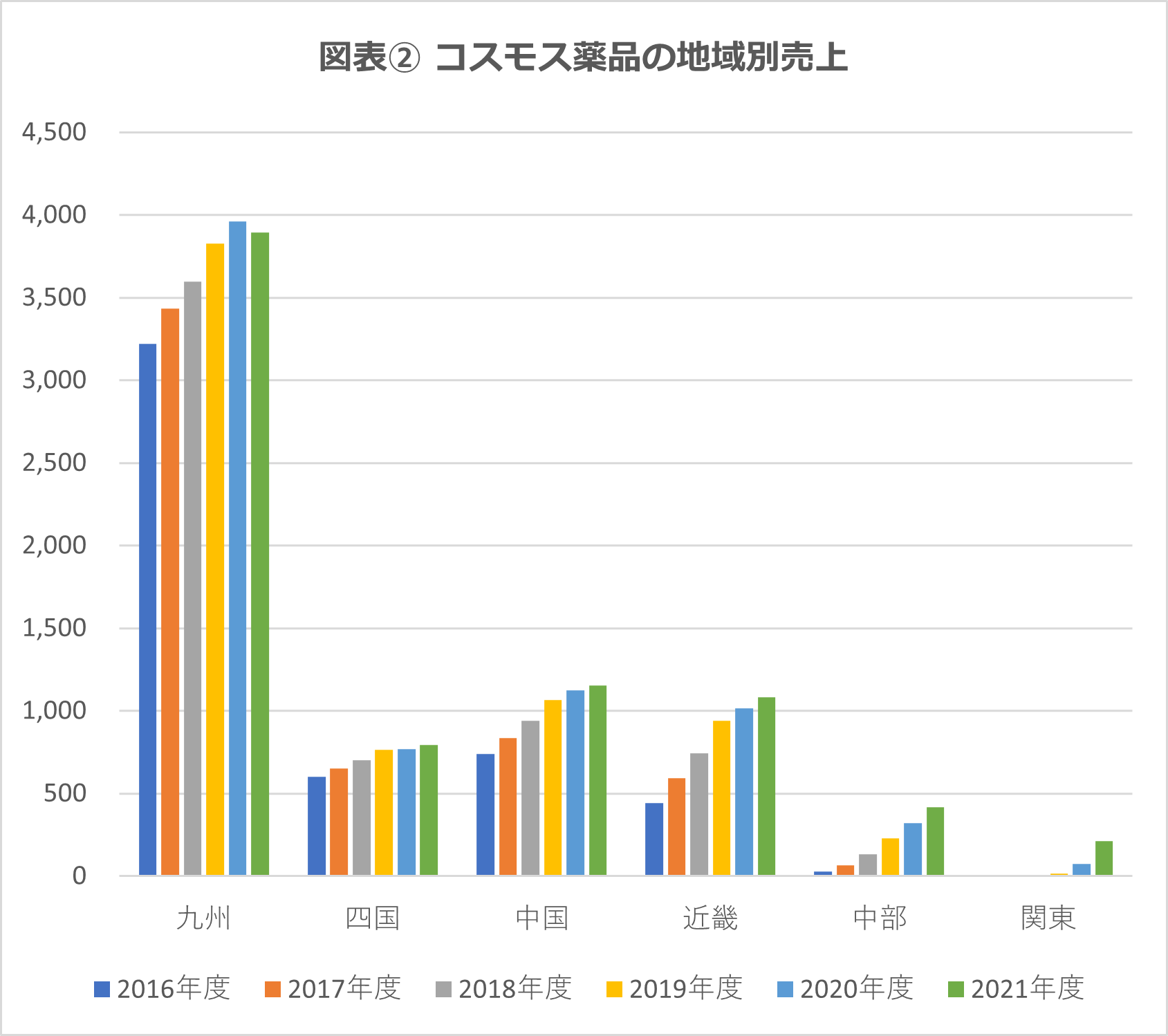

コスモス薬品の凄みは、出店エリアを拡大しつつも、九州、中四国といった本拠地でのシェアを防衛し、売上を着実に増やしていくドミナント戦略にある(図表②)。物流網を整備しつつ、一旦進出した地域には着実に店舗を増やしていくという手法でローコスト体質を構築する、まさにチェーンストア理論のお手本ともいうべき存在だ。

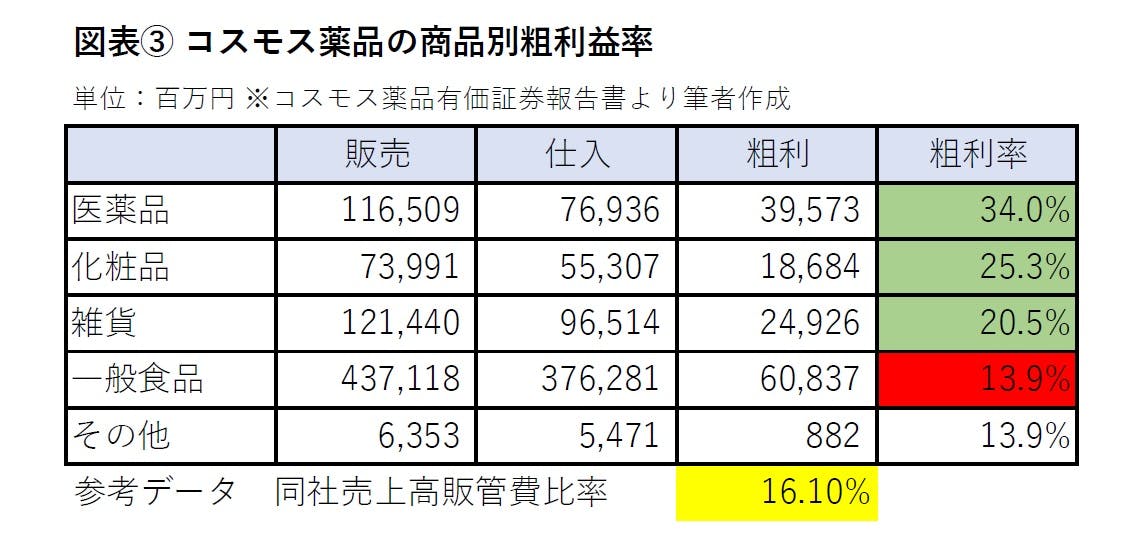

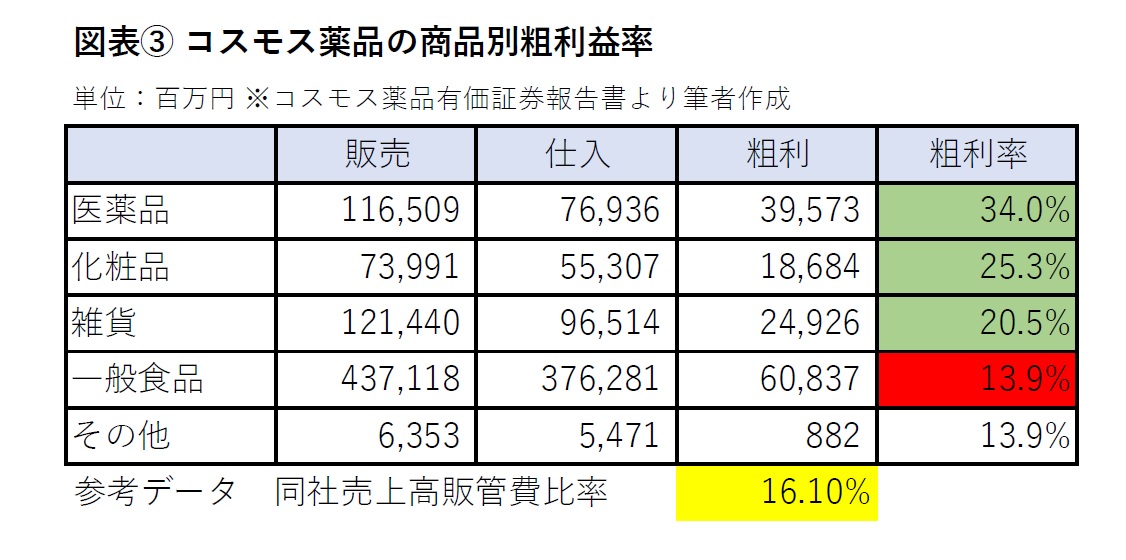

コスモス薬品の売上高販管費比率は16.1%と業界最低水準を実現しており、このローコストを武器に食品の価格訴求で来店を促す。有価証券報告書に記載の売上と仕入からざっくり計算した商品別の粗利益率をみると、低価格で集客するための食品は14%弱と販管費率を下回るが、医薬品は34%、化粧品は25%、雑貨は20%に設定されており、これらは収益源となっていることがわかる(図表③)。

ローコスト体質をベースに、食品の低価格販売を“撒き餌”としてクルマを停めさせ、薬粧雑貨の「ついで買い」で収益確保するというビジネスモデルは、地方ロードサイドマーケットにおいて最強の存在となったのである。

記事執筆者

みずほ銀行産業調査部シニアアナリスト(12年間)を経て、2016年より流通アナリストとして独立。

2018年3月、株式会社nakaja labを設立、代表取締役に就任、コンサル、執筆、講演等で活動中。

2020年9月Yahoo!ニュース公式コメンテーター就任(2022年よりオーサー兼任)。

主な著書「小売ビジネス」(クロスメディア・パブリッシング社)「図解即戦力 小売業界」(技術評論社)。現在、DCSオンライン他、月刊連載6本、及び、マスコミへの知見提供を実施中。東洋経済オンラインアワード2023(ニューウエイヴ賞)受賞。起業支援、地方創生支援もライフワークとしている。

前の記事

前の記事

流通アナリスト・中井彰人の小売ニュース深読み の新着記事

-

2025/11/27

PPIHが「食品強化型ドンキ」を始動!スーパー業界に迫る“第3の黒船”となるか -

2025/08/29

群雄割拠がついに終焉? 決算ランキングから読み解く食品スーパーの現在地 -

2025/06/12

上場食品スーパーの2024年度決算 物価高がもたらした「増収減益」の実態とは -

2025/04/29

西友買収のトライアル、そのビジネスモデルの強さを小売ウォッチャーが解説! -

2025/03/12

飲食店の後継者不足を支援するシェアレストラン 吉野家、新業態戦略の真意とは -

2024/09/27

丸亀製麺がはなまるうどんに大きく差をつけた「逆張り戦略」とは

この連載の一覧はこちら [24記事]

クスリのアオキ,コスモス薬品の記事ランキング

- 2025-11-26気づけば5店舗……クスリのアオキが出店増やす「スーパーのアオキ」の全容

- 2025-11-25ウエルシア、コスモス、アオキ、薬王堂……フード&ドラッグ東日本主力4社の戦略とは

- 2025-11-28薬王堂が早くもドミナント化!? 栃木・黒磯エリアのフード&ドラッグ決戦を現地調査

- 2025-11-27「生鮮だけでは差別化できない」 スーパー関係者がフード&ドラッグに抱くリアルな警戒感

- 2025-11-28コスモス東北上陸の地・福島県白河市のフード&ドラッグ戦争の現状を調査

- 2025-11-07連載 小売業とM&A 第7回:ドラッグストアにおけるM&A活用の方向性

- 2025-11-27「ドラモリ」が価格競争の台風の目に? フード&ドラッグ激戦区・宮城県名取市を現地調査

- 2025-09-04コスモス薬品が挑む『欠品も過剰在庫も極限まで防ぐ』緻密な仕掛け

- 2025-09-18注目のコスモス東北1号店は福島県白河市!? 【今週の大店立地法速報】

- 2025-08-011食46円のうどんも!「コスモス薬品」で初心者にオススメな食品PB6選(前編)

関連キーワードの記事を探す

ウエルシア、コスモス、アオキ、薬王堂……フード&ドラッグ東日本主力4社の戦略とは

ウエルシアHDの新フォーマット「ドラッグ&フード」 売場づくりの全貌を大解剖!