「値上げの秋」も追い風に成長を続ける小売再生工場「業務スーパー」

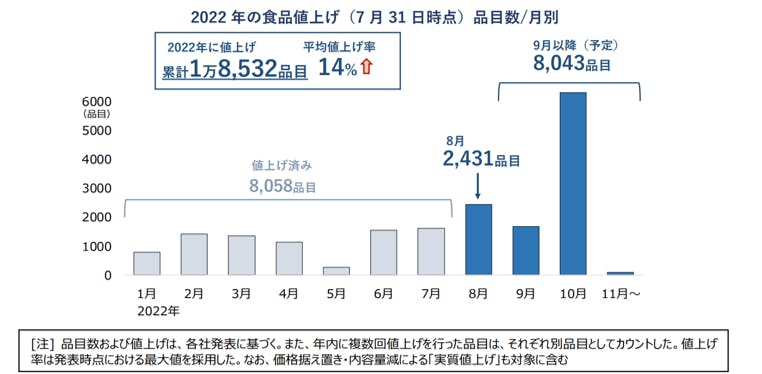

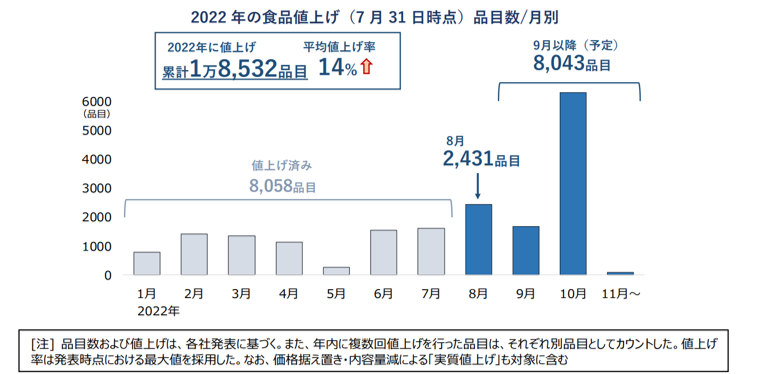

帝国データバンクの「食品主要 105 社」価格改定動向調査(8 月)によれば、上場する主要飲食料品メーカー105社の2022年以降の値上げ実施、予定分を調査したところ、1~7月での実施は8058品目、8月実施予定が2431項目であるのに対して、9月以降の予定が8043品目となっており、まさに「値上げの秋」となりそうだ(図表①)。

最もコスパが高い? 業務スーパーPB

原材料、エネルギー価格高騰、円安などを要因とした食品の値上げラッシュは、消費者の懐を直撃しており、収入の改善が遅々として進まない中で、食品などの生活必需品の単価を見直さざるをえない人が増えている。

いわゆるメーカー品であるナショナルブランド(NB)から、小売のプライベート(PB)へのシフトが起こりつつあり、たとえば、流通大手イオン(千葉県)のPB「トップバリュ」は、前年同期比で売上高が1割以上も伸びていると報じられている。この値上げラッシュを背景に、NB信仰が強いと言われてきた日本の消費者がPBに目を向け始めている。

小売PBの中で品質がよいと評価が高いのは、セブン&アイ・ホールディングス(東京都)の「セブンプレミアム」だと言われているが、最もコストパフォーマンスが高いとされるのは、神戸物産(兵庫県)の「業務スーパー」のPBかもしれない。

ざっくりいえば、価格はNBの3~4割ほど安く、品質は十分といった評価を受けているPBを提供することで、業務スーパーはこれまで順調に成長してきた。いまや神戸物産の業務スーパー事業の売上高は3554億円にのぼり、950店舗を全国展開(いずれも2021年10月期実績)。2022年10月期に店舗数は1000店舗超になる計画だという。

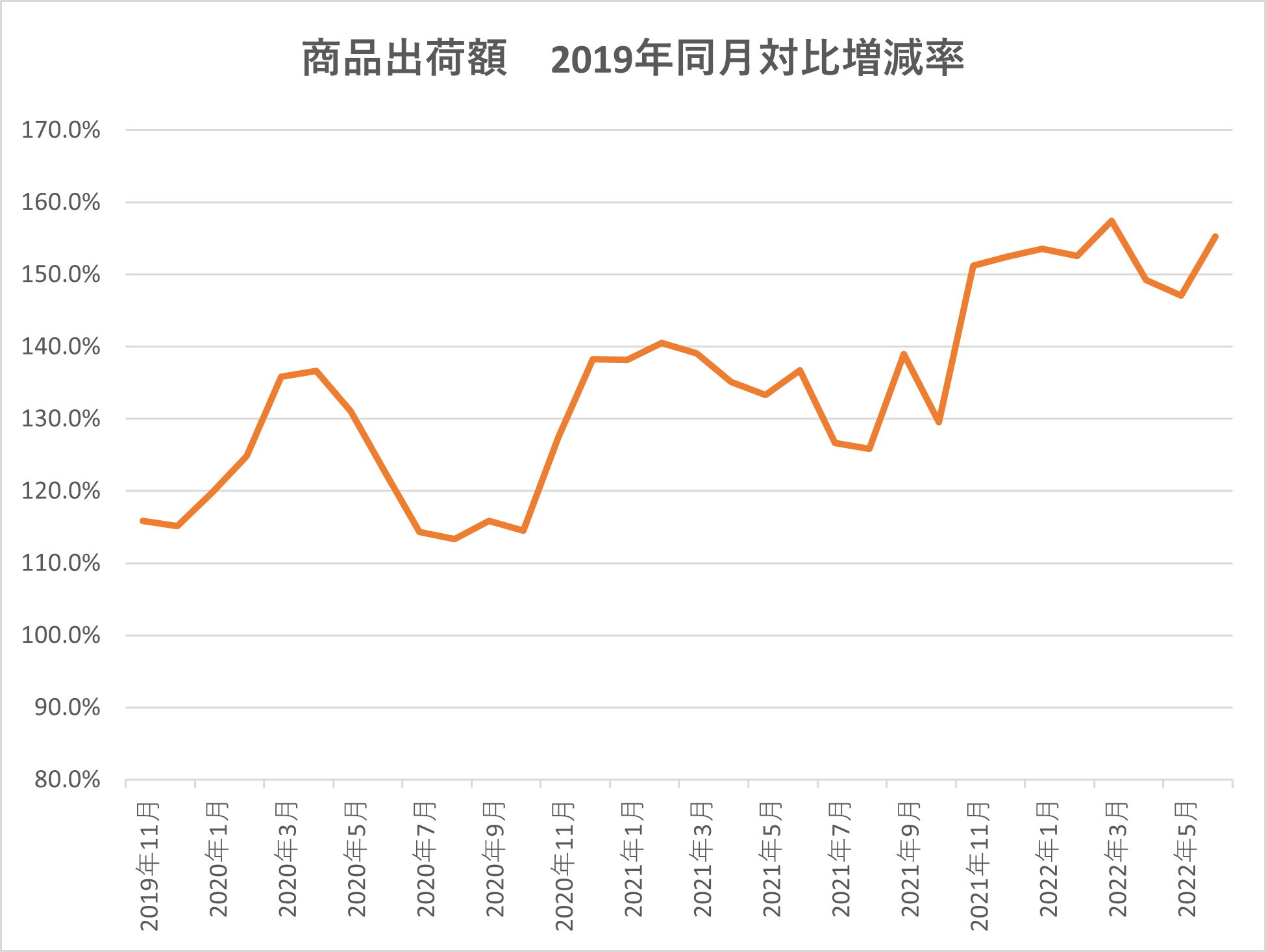

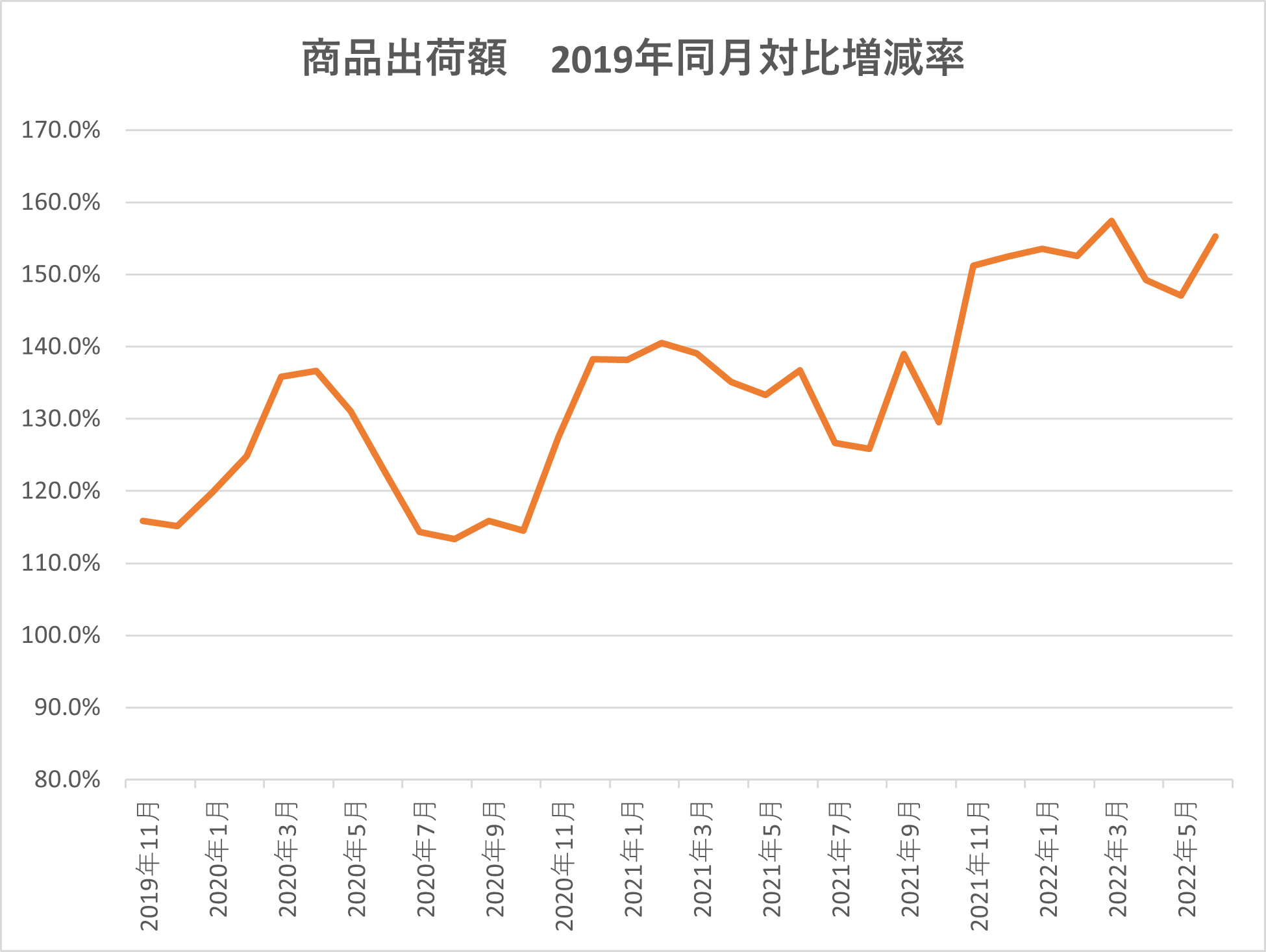

値上げラッシュの中、業務スーパーも価格改定を実施してはいるものの、売上高は順調に推移している。多くの食品スーパーが「巣ごもり需要」の反動から前年比減収の企業が多い中、業務スーパーの売上推移(2019年度同月比の売上増減率)をみると、いまだに増収基調を維持していることがわかる(図表②)。

記事執筆者

みずほ銀行産業調査部シニアアナリスト(12年間)を経て、2016年より流通アナリストとして独立。

2018年3月、株式会社nakaja labを設立、代表取締役に就任、コンサル、執筆、講演等で活動中。

2020年9月Yahoo!ニュース公式コメンテーター就任(2022年よりオーサー兼任)。

主な著書「小売ビジネス」(クロスメディア・パブリッシング社)「図解即戦力 小売業界」(技術評論社)。現在、DCSオンライン他、月刊連載6本、及び、マスコミへの知見提供を実施中。東洋経済オンラインアワード2023(ニューウエイヴ賞)受賞。起業支援、地方創生支援もライフワークとしている。