生活必需品なのにコロナで独り負け、飽和時代のコンビニのゆくえ

2020年から続くコロナ禍により、食品小売業を中心に巣ごもり需要の恩恵を受けた一方で、生活必需品を扱っているにもかかわらず、コンビニ各社の業績は大きく落ち込んだ。直近で発表された2022年度の1Q決算では、行動緩和を背景に業績回復の兆しがみられたものの、市場飽和という大きな問題は残されたままだ。飽和を越えて、さらなる成長をめざすコンビニは今後どこに向かうのか。国内流通の動向に詳しいnakaja lab 代表取締役の中井彰人氏が解説する。

コンビニ市場が縮小した主因は……

コロナ禍に言われるようになった「不要不急」と「生活必需」という言葉があるが、このどちらに分類されるかどうかで、小売業の運命は大きく分かれた。

生活必需品を売ると認定された食品スーパーやドラッグストア、ホームセンターは、コロナ以降、巣ごもり需要という追い風の下で、軒並み増収増益、過去最高売上、最高益を稼ぐ企業が続出、コロナ禍の恩恵を得た。不要不急と認定された百貨店、大型ショッピングモールと館のテナント(主にはアパレル)、外食は営業時間などの制約を受けるなどで大幅に業績を落とすことになった。

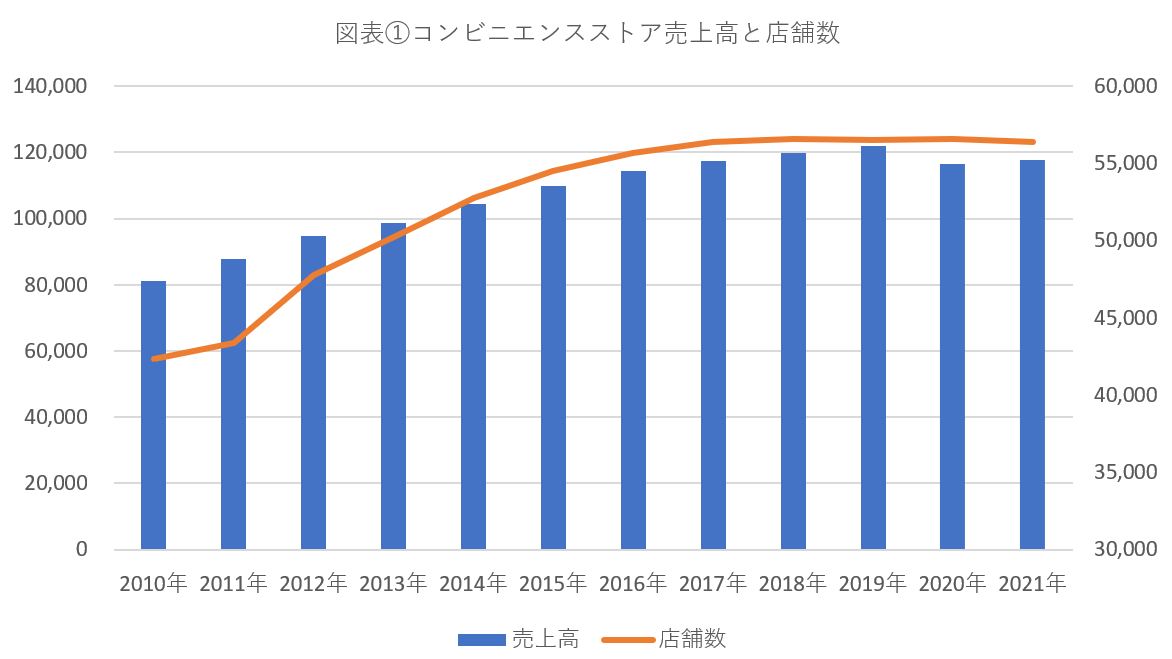

そうした中、生活必需品小売業でありながら、大きく業績を落としたのが、コンビニ業界である。2019年度は12.1兆円だった市場規模は20年度11.6兆円と落ち込み、業界初のマイナスとなり、21年度は若干回復を見せるも、まだコロナ前には戻ってはいない(図表①)。コンビニはコロナを機に転換期を迎えたのだろうか。

※クリックで拡大

コロナ禍でのコンビニ市場の落ち込みは、実は単純な要因による。図表②は都道府県別のコンビニ販売額を19年と21年で比較したものだが、三大都市圏の中心である東京都、大阪府、愛知県における落込み額が大きいため、ここまで大きな減少となったことがわかるはずだ。

※クリックで拡大

コロナ禍によりリモートワークへのシフトが起こったため、昼間人口の大きい大都市部において、コンビニ需要が大きく落ち込んだということだ。コロナ禍が終息すれば、すぐに元通りとはいかないだろうが、大都市のコンビニ需要はかなり復活することになるだろう。人流が大幅に減ったのだから、売上も減る、ここには大した含意はない。

郊外店舗の売上はなぜ増えなかった?

注目すべきは、実はわずかな減少幅にとどまった地方、郊外の店舗だ。「巣ごもり」ということは、売上が増えるはずなのに、そうならなかった。それも生活必需品小売が軒並み巣ごもり需要の恩恵を受ける中、「独り負け」したことが重要なのである。ざっくり言ってしまえば、時間に余裕がある環境では、多くの消費者は生活必需品を食品スーパー、ドラッグストアなどで買うということだ。

少し足を伸ばせば、似たようなものを安く売っている店があるなら、そして素材から調理する時間があるなら、多くの人はコンビニを選ばなかった。コンビニを利用する理由とは、何らかの理由で、遠くに行けないが、今すぐ欲しいというニーズを持っているということなのだろう。こうした前提に対応して、コンビニはドミナント出店で顧客に近付いていく戦略をとり、それが成功したのであるが、状況は変わりつつある。

記事執筆者

みずほ銀行産業調査部シニアアナリスト(12年間)を経て、2016年より流通アナリストとして独立。

2018年3月、株式会社nakaja labを設立、代表取締役に就任、コンサル、執筆、講演等で活動中。

2020年9月Yahoo!ニュース公式コメンテーター就任(2022年よりオーサー兼任)。

主な著書「小売ビジネス」(クロスメディア・パブリッシング社)「図解即戦力 小売業界」(技術評論社)。現在、DCSオンライン他、月刊連載6本、及び、マスコミへの知見提供を実施中。東洋経済オンラインアワード2023(ニューウエイヴ賞)受賞。起業支援、地方創生支援もライフワークとしている。

流通アナリスト・中井彰人の小売ニュース深読み の新着記事

-

2025/11/27

PPIHが「食品強化型ドンキ」を始動!スーパー業界に迫る“第3の黒船”となるか -

2025/08/29

群雄割拠がついに終焉? 決算ランキングから読み解く食品スーパーの現在地 -

2025/06/12

上場食品スーパーの2024年度決算 物価高がもたらした「増収減益」の実態とは -

2025/04/29

西友買収のトライアル、そのビジネスモデルの強さを小売ウォッチャーが解説! -

2025/03/12

飲食店の後継者不足を支援するシェアレストラン 吉野家、新業態戦略の真意とは -

2024/09/27

丸亀製麺がはなまるうどんに大きく差をつけた「逆張り戦略」とは

この連載の一覧はこちら [24記事]

関連記事

もっと“イカす”企業に! アクシアル リテイリング原和彦社長が語る成長戦略

もっと“イカす”企業に! アクシアル リテイリング原和彦社長が語る成長戦略

関連記事ランキング

- 2025-11-10ローソンがおにぎり新戦略で掲げた「2つの軸」とは

- 2025-06-26コンビニ決算2025 苦境のセブン、好調のファミリーマートとローソン

- 2025-12-04セブン-イレブンの商品配送に自動運転トラックを活用へ 実証実験を開始

- 2020-03-30彷徨うコンビニその7 山崎製パンがデイリーヤマザキを手放せない事情

- 2025-11-26業態別 主要店舗月次実績=2025年10月度

- 2025-12-04平均日販69万円! 沖縄ファミリーマート、強さの源泉は「地域密着」

- 2025-10-09コンビニ市場占有率2025 市場は依然拡大も、迫られる既定路線からの脱却

- 2024-01-11共同配送網の改善で物流危機時代を乗り切るセブン-イレブンの戦略とは

- 2024-05-29平均日販3.4万円もアップしたローソンの商品政策とは

- 2025-06-05セブン‐イレブンの真のデータ民主化生成AI基盤「AIライブラリー」とは?