今必要なのはDX、SDGではない 直貿を闇雲に増やせば、アパレルが即死する理由

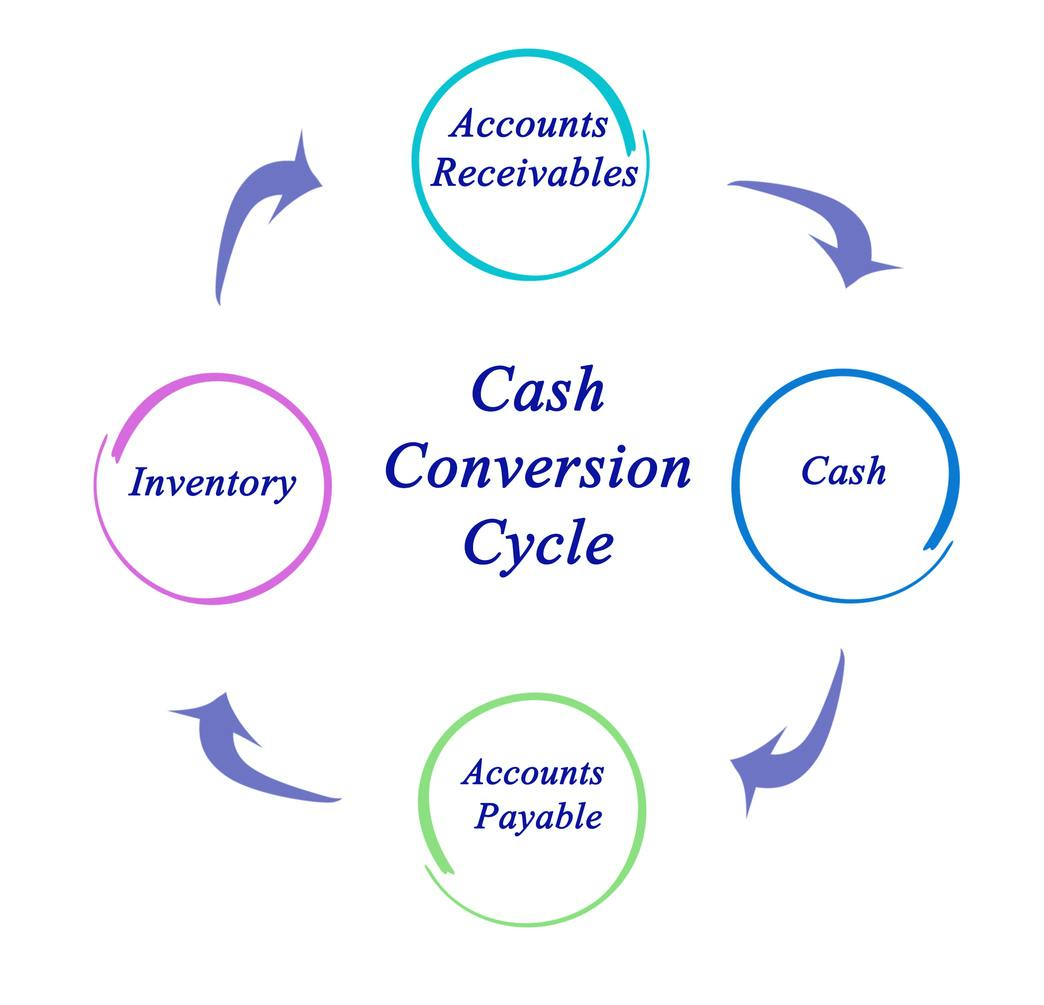

計算式は「売上債権回転日数+棚卸資産回転日数-仕入債務回転日数」。CCCの単位は日数で示され、その期間差が短いほど、あるいはマイナス幅が長いほど有利だ。

逆に、CCCが長いほど企業が持つ「お財布」の中身が減少し、どれだけコスト削減に成功し、PL (損益計算書)が黒字となっても運転資金(企業が営業活動をするためのお金)さえ毀損しはじめる。

商社を外して直貿を拡大するアパレルは、商社が今までやってきた素材の先行発注や工場のラインの確保などに必要なキャッシュ・アウトを計算しているのだろうか。昨今、業績悪化に陥っているアパレルの事業不振に陥るパターンが驚くほど共通点が多くなってきた。

例えば、素材を別注生産し、製品を作って販売し、セールにかけて売り切るという期間フローを考える。流通を短縮化すればするほどアパレルは商社のファイナンスを肩代わりすることになり、CCCは悪化、普通に考えれば一年以上かかる。わかりやすくいえば、2月に秋冬物の素材を押さえ、商品にして店頭にだすのが早くて8月〜9月、売り切るのは翌年の2月〜3月のセール。CCCは約1年なのだ。実際、商社は本邦ローンといって輸入時に180日のローンを組んでおり、財務部が現金滞留の手綱をしっかり掴んでいる。

アパレルビジネスで着目すべきポイントは現金の減少

日本の慣例である「締め、支払い」だと、遅くてもCCCは3ヶ月程度だから、キャッシュアウトとインの差は4倍以上悪化する。こうした話をすると、必ずでてくるのは「うちはメーカーに在庫を持たせているから悪化しない」という判で押した回答だ。無知もここまでくると恐ろしい。当たり前だが、期間金利をヘッジすれば、その金利は誰かが負担し、仕入原価に載ることになる。今、日本以上に金利が安い国はないのだから、高金利の途上国に金利負担させるなど、ファイナンスを知らないにもほどがある。本来、こうした財務戦略をしっかりたて資金調達時に直貿比率拡大と連動させた運転資金と投資資金に必要な資金調達を行うべきなのだ。

加えていわせていただければ、「効果が無い」といわれるコンサルタントでも、こうした基本が分かっていないアパレル企業があまりに多く、直貿化を進めるとき、金融と業務のプロであるコンサルタントを雇うべきではないか。力のあるコンサルであれば、数千万円のフィーが必要となるが、自分たちが悪化させているキャッシュフローや利益率低下を考えていただきたい。私の見立てでは、上手にコンサルタントを活用し、その予算も財務戦略として加えている企業とそうでない企業の株価や財務の健全性に天と地ほどの差があるように見える。

最近、急激に商社外しを加速させているアパレル、あるいは、工場を買収しているようなアパレル企業は、今までとは別次元の「想定外の資産流動性の低下」により即死する可能性があるというのは、こういう意味だ。「デジタル祭り」も落ち着いたいま、バリューチェーンやビジネスモデル変革で、最も危険なのはファイナンスの無知から来る無意味なコストダウンによる「突然死」なのだ。

*河合拓単独ウェビナー後半 個別企業の戦略と改革編 を10月27日に開催!

講演テーマは「アパレル産業の今と未来」第三段階

日時:10月27日 10:30-

時間無制限で、個別企業のMD、余剰在庫、EC、

https://ameblo.jp/takukawai/entry-12701203940.html

プロフィール

河合 拓(事業再生コンサルタント/ターンアラウンドマネージャー)

ブランド再生、マーケティング戦略など実績多数。国内外のプライベートエクイティファンドに対しての投資アドバイザリ業務、事業評価(ビジネスデューディリジェンス)、事業提携交渉支援、M&A戦略、製品市場戦略など経験豊富。百貨店向けプライベートブランド開発では同社のPBを最高益につなげ、大手レストランチェーン、GMS再生などの実績も多数。東証一部上場企業の社外取締役(~2016年5月まで)

ブランド再生、マーケティング戦略など実績多数。国内外のプライベートエクイティファンドに対しての投資アドバイザリ業務、事業評価(ビジネスデューディリジェンス)、事業提携交渉支援、M&A戦略、製品市場戦略など経験豊富。百貨店向けプライベートブランド開発では同社のPBを最高益につなげ、大手レストランチェーン、GMS再生などの実績も多数。東証一部上場企業の社外取締役(~2016年5月まで)

前の記事

前の記事