コロナ禍の小売業は、食品スーパーを中心に巣ごもり需要の恩恵を受けた企業があった一方で、コンビニエンスストアや総合スーパーのように外出控えの影響を大きく受けた企業も多く、業態によって業績は大きく明暗が分かれた。そうした状況下、国内の飲食料品市場において注目を集めているのが卸売業の存在だ。業界全体で相反する要因があった中で飲食料品卸売を手がける企業の業績は好調に推移しており、一時期囁かれた「卸不要論」も過去のものとなりつつある。そんな卸売業が直面する課題はなにか。

取材協力=高島勝秀(三井物産戦略研究所)

大手食品卸の業績は軒並み好調に推移

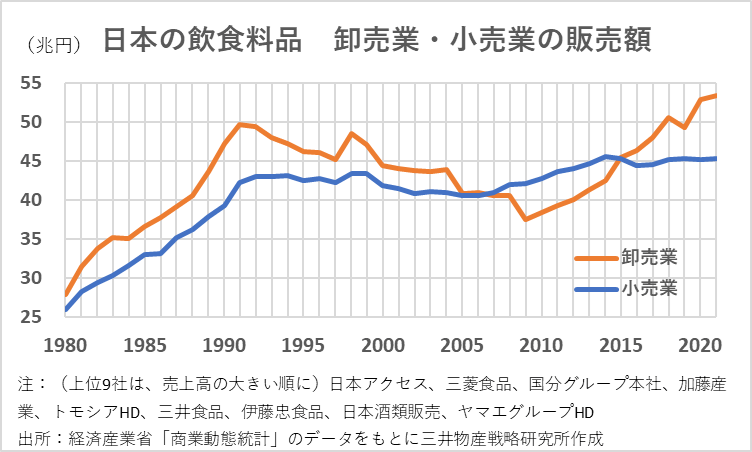

日本の飲食料品市場では、卸売業に注目が集まっている。経済産業省によると、2021年の飲食料品の販売額は53.4兆円で過去最高となった(図表①)。

コロナ禍において、小売業の業績は食品スーパーが好調だったものの、コンビニエンスストアや外食産業が低迷。卸売業全体としては相反する要因が混在したが、販売額はコロナ前から拡大し続けている。加えて、21年度の大手企業の決算をみると、売上上位9社(図表①注釈参照)のうち、三井食品を除く8社が増収増益となっている。

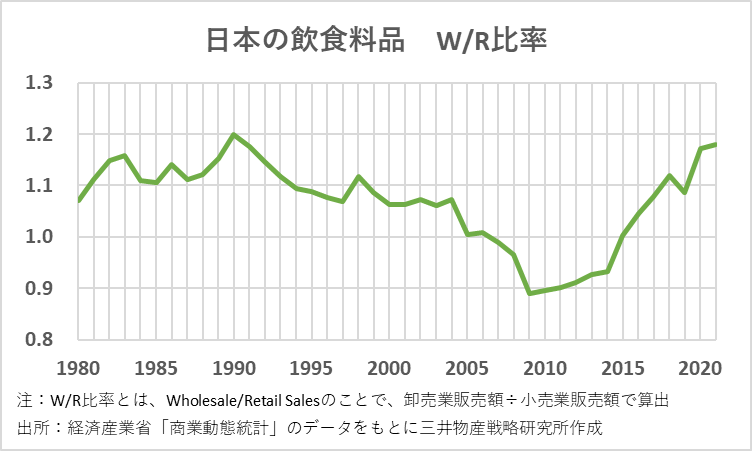

卸売業における飲食料品の販売額は、1991年をピークに09年まで減少傾向にあった。卸活動の大きさを示す指標「W/R比率」は、90年の1.2から09年は0.9に減少した(図表②)。

これは、小売業者が卸売業者を介さず、製造業者から直接仕入れるようになり、飲食料品の流通において卸売業者の関与が減ったことが主因だった。しかしその後、上昇に転じ、21年は過去最高の1.2と並んだ。単月でみると直近の22年6月はさらに高い1.3となっている。

これについて、流通業界の動向に詳しい三井物産戦略研究所の高島勝秀氏は「卸売業者が小売業者向けに提供するサービスが進化・向上し、卸活動が拡大したことで、卸売業の販売額が増加していると捉えられる」と分析する。

卸売業者の喫緊の課題は……

近年、卸売業者が小売業者へ提供している高付加価値サービスの1つに、低温度物流が挙げられる。日本加工食品卸協会によると、卸売業の売上を商品分野別にみると、常温品がほぼ横這い、酒類が低下傾向にあるなかで、低温品の取扱いが拡大している。

冷蔵品・冷凍品の売上高構成比は、09年は2割程度だったが、19年には3割強となっている。英ユーロモニターによると、日本の家庭用冷凍食品市場の売上高は、年平均成長率でみると、コロナ前(16-19年)では4.3%、コロナ禍(19-21年)では9.2%と、それぞれ世界全体の伸び率(3.1%、6.8%)を上回っている。

21年度売上高2兆円超で業界最大手の日本アクセスでは、売上の5割以上が冷凍・チルド品の低温度帯商品となっており、同社では低温度物流の一層の効率化を取り入れた「フローズンマザー物流センター」の構築を国内各地で進めている。

高島氏は「飲食料品の卸売業者にとって取り組むべき課題は、コストの約5割を占める物流費の改善だ」と指摘する。燃料費高騰のなか、卸同士の共同配送が進展している。これまで、国分グループが三菱食品、伊藤忠食品の商品を一緒に運んだり、逆に三菱食品が国分の商品を代配するなど、地域毎に取り組みを進めている。「経費を削減しつつ、小売企業に対して高付加価値のサービスを提供し続けていけるかが、卸売業者存続のカギとなりそうだ」(高島氏)。