業界トップの収益性をもつマツキヨHDが、低収益のココカラファインと“経営統合”までする必要があった別の理由

ドラッグストア業界に激震が走ったマツモトキヨシホールディングス(以下、マツキヨHD)とココカラファインによる、経営統合の交渉入りのニュースから1カ月が経った。収益性やブランド力で明らかに上回るマツキヨHDは、なぜココカラファインと、経営統合までしなければならなかったのだろうか。両社の収益性の格差とそれぞれが抱える課題を分析すると、ある事実が見えてくる。

交渉巧者ココカラファイン

スギをテコに“経営統合”引き出す

今回のことを整理する上で、以下の3つの観点を踏まえて、分析していきたい。

①ココカラファインの収益性は大手の中で劣後しており、抜本策は不可避だった。

②マツキヨシHDの収益性は見違えるほど改善した。

③ココカラファインの交渉相手は他になかったのか

まず、2019年8月14日付けで発表されたマツキヨHDとココカラファインの経営統合の協議開始について考えたい。はじめに経緯をおさらいする。

- 2019年4月26日、ココカラファインとマツキヨHDが資本業務提携の検討・協議を開始。

- 2019年6月1日、ココカラファインとスギホールディングス(以下、スギHD)が経営統合についての検討・協議を開始。

- 2019年6月10日、ココカラファインが特別委員会を発足。

- 2019年8月14日、ココカラファインとマツキヨHDが経営統合の協議を開始。

注目したいのは、ココカラファインとマツキヨHDとの協議内容の変化である。当初は資本業務提携だったものが、スギHDとの協議をきっかけに途中で経営統合にステップアップしている。内部情報があるわけではないので推察するほかないが、スギHDはかなり真剣な統合案を提示したのではないかと思われる。そして交渉上手のココカラファインはそれをテコにマツキヨHDを経営統合へ巧みに誘導したと考えるのが自然だろう。ココカラファインの手腕には舌を巻くが、果たしてココカラファインにはどの程度のバーゲニングパワーがあるのだろうか。

見劣りするココカラファインの収益力

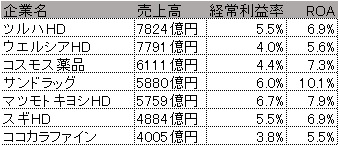

ここで2019年8月19日公開のダイヤモンド・チェーンストアオンライン「2019年度ドラッグストア売上高ランキング マツキヨ・ココカラ連合で勢力図はどう変わる!?」を見てみると、2019年度のココカラファインの売上高は4005億円で業界7位である。トップのツルハホールディングスは7824億円、マツキヨHDが第5位の5759億円、スギHDは第6位の4884億円であり、ココカラファインの事業規模は他社と遜色ないように見える。

しかし問題はここからだ。各社の2019年度の売上高、売上高経常利益率、ROA(総資産利益率)を見てみよう(図表参照)。

ココカラファインの収益性はこの7社の中で最も低いことが明瞭だ。もう少しわかりやすく考えてみよう。

ココカラファインの売上高経常利益率はマツキヨHDの56%(3.8%/6.7%)にすぎず、これは同じ金額の売上高をあげても利益の歩留まりが低いことを示す。ドラッグストアは商品構成と立地が各社独特で単純比較に限界があることを加味しても、この収益率格差は今後の競争および成長にとって不利にならざるを得ない。ココカラファインの経営陣は、上位企業の中でジリ貧に陥るという危機意識を強く抱いていた。今回のココカラファインの巧みな統合交渉の背後には自社の将来に対する危機意識があるというのが真相だろう。

次のページは

高収益のマツキヨが、低収益のココカラファインと“経営統合”するねらいはどこに?

前の記事

前の記事

低糖質だけじゃない!スーパーが学ぶべきマツキヨの健康志向PBを徹底分析

低糖質だけじゃない!スーパーが学ぶべきマツキヨの健康志向PBを徹底分析