アナリストが教える、簡単に勝ち組・負け組を判別する方法

ゴールデンウィーク(GW)目前にして営業日ベースでの「平成」最終週入りの4月22日(本稿執筆時点)は、東京都心・名古屋市・大阪市などで今年初の夏日(=1日の最高気温が25℃以上になる日)となった。早くも初夏の陽気となる中、今日も食品スーパーに少々思いを馳せるのであった。

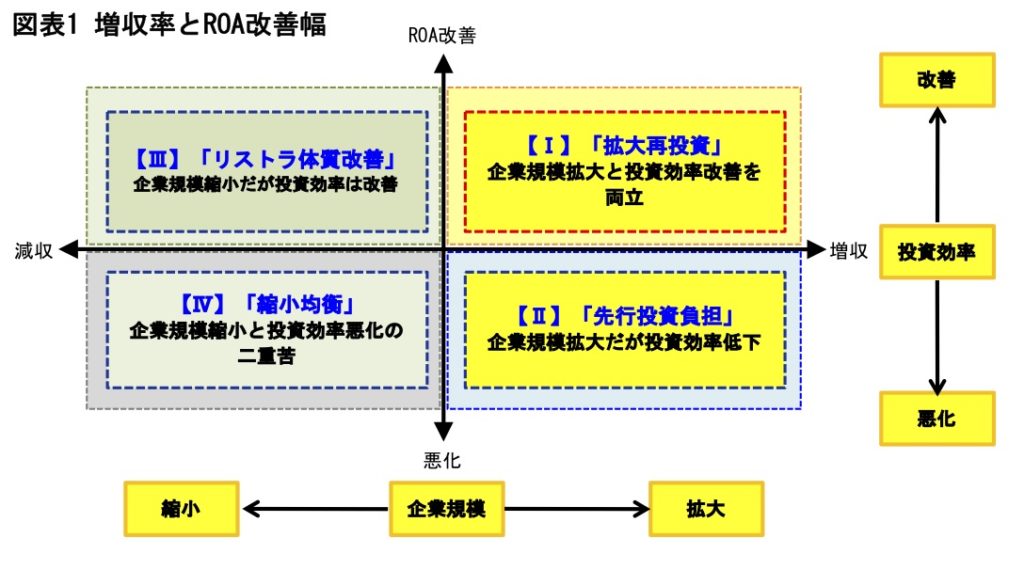

企業を業績別に4つに分類する

4月になり、食品スーパーを含む上場小売企業の決算発表が続いている。2018年度(2019年2月期・3月期)実績を概観・総括するには、5月に発表される3月決算企業の開示を待つ必要があるので、今はちょうど折り返し点だ。

決算分析にはいくつか手法があるが、昨年春に発表済みの2017年度(2018年2月期・3月期)実績を用いて、多くの企業をざっくりと概観する見方を紹介したい。

筆者が用いるのは、企業業績を企業規模の拡大と投資効率改善の視点から、増収率(=規模拡大)と総資産経常利益率(ROA)の改善幅(=効率改善度)とで4ポジションに分類するものだ(図表1)。効率改善と規模拡大を両立させているか、という成長の健全性を示している。

拡大路線を歩み効率を悪化させている企業群、負け組候補となりつつある規模縮小・効率悪化企業群、そしてオペレーション改善や商品開発に注力し、粛々と効率改善を果たす企業群に分類できる。

具体的には【Ⅰ】「拡大再投資」(増収+ROA改善)、【Ⅱ】「先行投資負担」(増収+ROA 低下)、【Ⅲ】「リストラ体質改善」(減収+ROA改善)、【Ⅳ】「縮小均衡(縮小&収益率低下)」(減収+ROA低下)である。

【Ⅰ】「拡大再投資」は企業規模拡大と投資効率改善を両立させていることを示し、投資回収期入りのポジションと位置付けられる。

【Ⅱ】「先行投資負担」は費用先行型の局面で拡大フェーズの初期段階に位置づけられる。

【Ⅲ】「リストラ体質改善」は不採算店舗の閉鎖をはじめとしたダウンサイジングによって収益性を改善している状況を示す。

【Ⅳ】「縮小均衡」は業容縮小や資産圧縮に見合った収益改善が果たせていない状況を示し、抜本的な構造改革や財務政策、同業他社からの支援などが求められるポジションに位置づけられ、実際、【Ⅳ】に位置した企業は業界再編の対象となるケースが多い。

次のページは

実際に、SM各社の業績をプロットすると、こうなる!

ファストリ10兆円越え、ZOZOは40%!上場小売業時価総額&ROAランキング!

ファストリ10兆円越え、ZOZOは40%!上場小売業時価総額&ROAランキング!

第69回 ショッピングセンターの「対前年主義」は時代遅れの理由と解決策

第69回 ショッピングセンターの「対前年主義」は時代遅れの理由と解決策